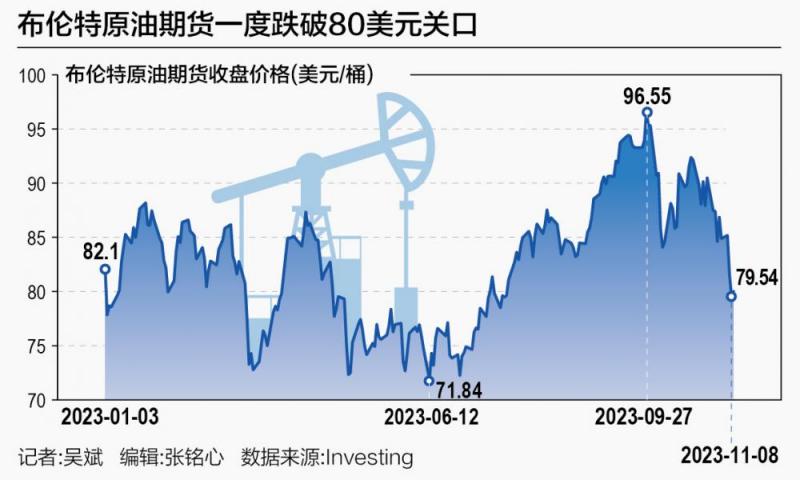

巴以冲突伊始国际油价一度大涨,但如今却疲态尽显。

上周布伦特原油价格自7月以来首次跌破每桶80美元大关。11月10日,布伦特原油期货徘徊在80美元/桶附近,WTI原油期货在76美元/桶附近。

在对巴以冲突将破坏中东供应的担忧逐渐减弱的情况下,交易商们的关注点转移到了当前油市的基本面上。尽管各国政府正努力促进经济增长,但企业和消费者信心依然低迷,油市需求前景承压。

建信期货能源化工高级研究员李捷对21世纪经济报道记者分析称,前期中东地缘风险短暂掩盖了原油市场进入四季度以来的颓势。在供应端,路透调查显示,欧佩克10月原油产量预计环比增加18万桶/日,达到2790万桶/日,主要由尼日利亚、安哥拉、伊朗和伊拉克推动。需求端目前暂无亮点,仍延续此前的偏弱势。

在经历了大起大落后,接下来国际油价又将走向何方?

国际油价坐上过山车

巴以冲突爆发以来,在地缘溢价的推动下,10月下旬WTI原油期货盘中一度突破90美元,一举扭转10月初油价的颓势,随后又大幅回落。在国际油价大幅回落背后,此前推动油价上涨的供应紧张和地缘担忧“熄火”。

嘉盛集团全球研究主管Matt Weller对21世纪经济报道记者表示,虽然巴以冲突导致的人道主义灾难加剧,但分析人士越来越相信不会蔓延成更大的地区冲突,从而扰乱石油生产。与此同时,俄罗斯出口的石油可能比预期的要多,此前俄罗斯保证在今年年底前自愿减产30万桶/日。与此同时,美国、欧元区等地最近的部分经济数据低于预期,表明全球经济在进入第四季度时出现下滑。

全球经济吸收油价冲击的能力也有所提高。自上世纪70年代能源危机爆发以来,各国都加强了抵御油价冲击的能力,降低了对石油的依赖,1美元GDP所消耗的石油量大幅减少了约一半。目前全球各国的石油来源更加多元化,并且拥有可再生能源等更为广泛的资源。一些国家建立了战略石油储备,做出了协调供应的安排,还建立了期货市场,这些举措都能减轻石油短缺对价格的短期影响。

供应端也存在利空,欧佩克官方数据显示,今年9月尼日利亚原油产量已经回升至139万桶/日,虽然仍低于欧佩克配额中的174万桶/日,但已经较年内低点累计增产超过20万桶/日,伊朗等国也在逐步提高供应。在李捷看来,考虑到近期油价大幅回落,且一季度基本为原油需求淡季,在欧佩克11月末的部长级会议上,沙特可能不得不继续延长额外减产至明年二季度。

美国创纪录的石油产量也打压了油价。10月美国原油产量创下1320万桶/日的历史新高,出口量也达到2015年解除出口禁令以来的最高水平。随着欧佩克+仍在进行减产,而美国石油产量继续增长,美国原油在全球石油市场中正发挥着越来越重要的作用。欧佩克的石油软实力,尤其是对于石油的定价能力正在减弱。

李捷分析称,从目前的供需平衡表来看,若沙特明年结束100万桶/日的额外减产,将导致明年一季度明显累库。在欧佩克没有实质性的表态支持延长减产前,供应端难有进一步支撑。

市场情绪反转

近期市场情绪的反转是油价下跌的重要因素。

世界银行《10月大宗商品市场展望》报告显示,随着全球经济放缓打压需求,预计今年第四季度平均油价为每桶90美元,明年将降至每桶81美元。BOK Financial交易部门高级副总裁Dennis Kissler指出,市场当前似乎更为关注需求破坏,而不是中东紧张局势。

不过,欧佩克秘书长海萨姆·阿尔盖斯仍表示,尽管全球经济面临逆风,但欧佩克+仍对石油需求的增长前景持积极态度。“尽管面临挑战,但经济仍然表现良好。我们对需求持乐观态度,我们的需求仍然相当强劲。”

金联创原油高级分析师奚佳蕊对21世纪经济报道记者分析称,对于核心产油国来说,油价的迅速下滑是其重新减产行动的主要推动力,产油国致力于维持一个稳定且价格相对偏高的原油市场环境。但仅仅是“重申减产”对于油市的推动作用已十分有限。9月初,沙特和俄罗斯额外宣布将额外减产延期至今年年底,原油市场迅速发酵,WTI原油和布伦特原油先后突破90美元/桶,可以说是脱离了基本面盲目冲高。

在Weller看来,第三季度看涨的供需背景已经反转,原油价格本周以来出现大幅下跌。石油市场的供需趋势已经明显转变,除非我们看到供应中断或全球经济增长加速的潜在迹象,否则原油价格可能继续承压。

需要注意的是,对冲基金在巴以冲突爆发后建立的一系列多头头寸也在逐渐退出。Weller表示,根据美国商品期货交易委员会(CFTC)的数据,截至10月31日当周,对冲基金在布伦特原油和WTI原油这两大市场基准上抛售了相当于逾7000万桶的原油。

油价或难暴跌

鉴于欧佩克+在供应端的调节作用,油价很难暴跌。

11月5日,沙特和俄罗斯这两个主要产油国分别宣布,确认会延长之前已经实施的额外石油减产措施,一直到今年年底。沙特能源部表示,将继续自愿额外减产100万桶/日,沙特12月份的原油产量约为900万桶/日。俄罗斯副总理亚历山大·诺瓦克也表示,俄罗斯将按照此前宣布的那样,继续自愿额外削减30万桶/日的原油和石油产品出口供应,直至今年12月底。

一方面,9月份原油市场已经完全消化了沙特与俄罗斯延长减产期限的消息,因此奚佳蕊认为,除非产油国再度加码减产规模,否则仅仅只是维持前期的减产政策已成了“强弩之末”。近期,来自欧美的经济数据表现不佳,使得全球经济前景承压,伴随而来的是对原油需求的担忧。叠加当前正值原油消费淡季,在缺少了需求的支撑下,国际油价已没有上涨的空间。结合当下原油市场的基本面情况,在排除了不可抗力等因素后,原油价格最终或将在70-80美元/桶的区间内运行。

不过,油价大跌并不可能,欧佩克+不会“坐视不管”,仍将是支撑油价的重要力量。欧佩克+将于11月26日在维也纳举行下一次部长级会议,是否会将额外石油减产措施延续到2024年成为焦点。

展望未来,李捷认为,总体来看,油市在地缘风险弱化后快速跳水,主要原因在于基本面偏弱,但四季度市场仍大概率延续去库存,油价暂无趋势性下行的风险,后期关注欧佩克对2024年产量政策的表态。

编辑/樊宏伟