“香港创业板指数十几年几乎归零”的消息,引来市场广为关注。其实,对于这则信息,我倒是没有任何意外之感,只是意外于许多投资者今天才知道这件事:早在A股市场推出创业板时,我和同事们就研究过全球的创业板市场指数,其中就包括这个当时就已经蛮糟糕的香港创业板指数。

标普香港创业板指数

20年下跌97%

说起标普香港创业板指数的历史,真是让人唏嘘不已。这个指数发布于2005年1月3日,基日(指数开始计算的日期)为2003年2月28日,基点(指数一开始设置的点位,理论上可以随意设定,实际工作中一般设为100点或者1000点)为1000点。指数由标准普尔公司发布,目标是追踪香港创业板市场的长期表现。

从2003年2月28日的1000点开始,标普香港创业板指数在头几年表现还可以,到2007年12月31日收于1350,比基点上涨35%。

不过,如果看看同期的恒生指数和恒生国企指数,就会发现事情有点不对。在同一时期,恒生指数上涨205%,恒生国企指数则上涨634%。要知道,从2003年到2007年,是香港股票市场历史上最大规模的牛市之一,许多优秀的投资者都赚了动辄10倍的钱。香港创业板指数期间只涨了这么一点,实在有点说不过去。

在2007年以后,香港创业板指数就变得更加糟糕。在2008年全球金融危机中,香港创业板指数从2007年底(年底均指12月31日,下同)到2008年底,跌了整整71%,从1350点跌到385点。而如果这一轮下跌,还能说是“全球金融危机是个筐,啥问题都能往里装”的话,香港创业板指数在后来的表现就越发糟糕。

从2008年底到2016年底,标普香港创业板指数再次从385点下跌到359点,跌幅7%。而同期恒生指数上涨了53%,恒生国企指数上涨了19%。到了2019年底,香港创业板指数再次下跌到79点,比2016年底的跌幅达到78%。到了2023年9月14日,香港创业板指数进一步下跌到了26点,比2019年底又下跌了67%。

总的来说,从2003年2月28日到2023年9月14日,在这20年的时间里,香港创业板指数从1000点下跌到26点,跌去了整整97%,残值只有初始点位的3%。期间的CAGR(年复合增速)为-16%,也就是说这个指数每年平均下跌16%。

A股创业板综指

历史涨幅159%

由于找不到标普香港创业板指数的估值和盈利能力数据,我很难判断这20年中指数的持续下跌,有多少来自指数估值的变动,多少来自成份股经营不善导致的价值折损。不过,从经验来说,指数估值的变动很难造成如此持久、巨大的下跌。能造成一个股票指数如此下跌的,一般是上市公司资产质量羸弱导致的。

从A股创业板身上,我们可以看到以上规律的再现:在长周期中,估值的变动并不会对股票指数的变动产生主要影响。股票指数的增长,主要来自其内涵价值的提升。换言之,在长周期中,即使股票指数的估值有所下跌,但是基本面的增加仍然会让投资者赚钱。

在A股创业板,有两个主要的指数:创业板成份指数(399006)和创业板综合指数(下面简称“创业板综指”,代码399102)。两者的区别主要在于成份股数量的不同:创业板成份指数有100只成份股,而创业板综指则包含了全部的创业板股票,截至2023年9月15日有1316只成份股。此外,创业板综指是全收益指数,包含了股息在内的所有回报,创业板成份指数则没有包含股息。

下面,就让我们以涵盖范围更广的创业板综指为例,看看这个代表了A股创业板市场的指数,是如何在长周期里上涨的。当然,如果用创业板成份指数来研究,结果也差不多,只是创业板综指涵盖的面会更广一些。

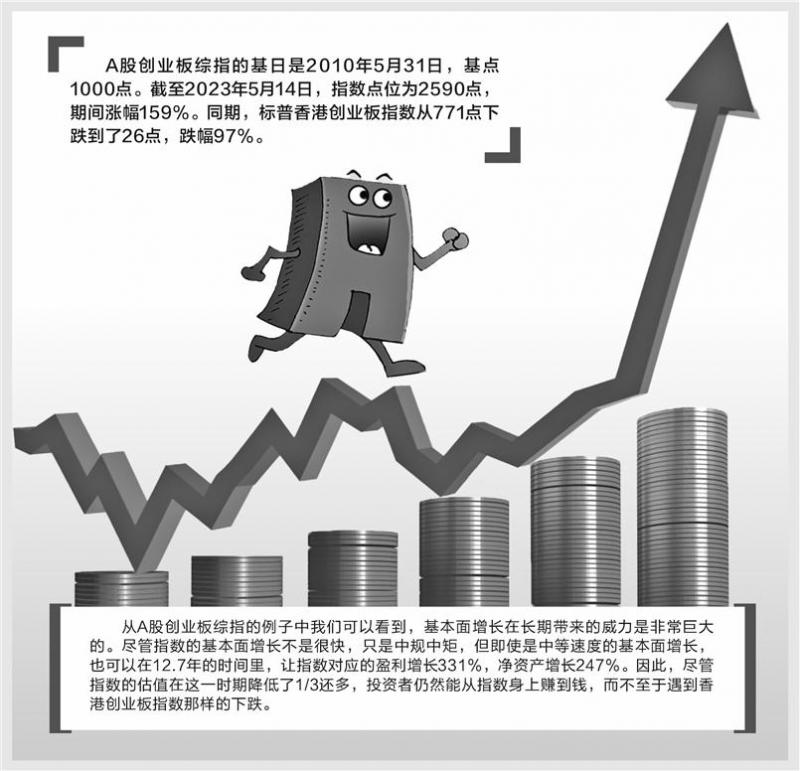

A股创业板综指的基日是2010年5月31日,基点1000点。截至2023年5月14日,指数点位为2590点,期间涨幅159%。同期,标普香港创业板指数从771点下跌到了26点,跌幅97%(这个97%是四舍五入的结果)。

A股创业板指数因何而涨

创业板综指的期间回报是如何取得的呢?由于创业板综指的财务数据在指数刚开始时无法获得,这里研究了指数从2010年底一直到2023年9月14日的变动,并且从估值变动和基本面变动两个维度,拆解创业板综指在这十几年里发生了什么。

从2010年底到2023年9月14日,A股创业板综指从1124点上涨到2590点,上涨了130%,而标普香港创业板指数同期的跌幅则是97%(和之前的97%在小数点上略有不同)。

但是,如果观察创业板综指的估值,会发现在这段时间里,指数的PE(市盈率)估值从84.9倍下跌到了45.4倍,跌幅达到47%(指数估值数据由Wind资讯计算提供)。同时,其PB(市净率)估值从5.0倍下跌到了3.3倍,跌幅34%。

也就是说,在这13年中,创业板综指的上涨完全不是由估值带动的,估值变动反而给指数带来了负面影响。根据以上点位、PE和PB的数据,我们可以轻松算出指数基本面在这之间的变化:盈利(E)增加了331%,净资产(B)则增加了247%。

这种增长看起来很多,但是实际上,考虑到以上的周期长达13年(精确表述为12.7年),因此指数所对应的净利润和净资产增速其实非常中规中矩:利润的CAGR为9.9%,净资产的CAGR则为7.4%。

那么,这种增长是如何产生的呢?最主要的来源,是指数所含成份股自身的盈利。

通过用每年创业板综指的PB和PE相除,我们可以得到指数的净资产回报率(ROE)。在这13年的14个时间节点中(包括开头和结尾的、每年年底的时间节点),创业板综指的ROE均值为6.4%,中值为6.8%,其中最大值为8.1%,最小值则为2.8%。

此外,一些A股市场特有的制度安排,也会带来指数的基本面增长。比如,上市公司得到优秀资产的注入,就会带来企业在净资产回报以外的基本面增长。而指数成份股的调节,则会在有些时候促进(或者减缓)指数基本面的增长。

从A股创业板综指的例子中,我们可以看到,基本面增长在长期带来的威力是非常巨大的。尽管指数的基本面增长不是很快,只是中规中矩(和一些优秀基金经理可以取得的20%,甚至更高的基本面增速不可同日而语),但即使是中等速度的基本面增长,也可以在12.7年的时间里,让指数对应的盈利增长331%,净资产增长247%。因此,尽管指数的估值在这一时期降低了1/3还多,投资者仍然能从指数身上赚到钱,而不至于遇到香港创业板指数般的下跌。

以上,就是两个同样包含“创业板”三个字的不同的股票指数,在长期反映出来的不同变化。从这两段不同的股票指数历史中,投资者可以发现投资的精髓:投资对象的名称、概念等因素,并不是决定长期投资回报率的要点。长期投资回报率主要来自基本面的变动,次要来自估值的变动。

因此,价值投资的精髓,总结来说一句话:只要我们能让长期基本面以高速增长,辅之以不太离谱的买入估值,那么取得投资回报就是水到渠成的事情。

编辑/樊宏伟