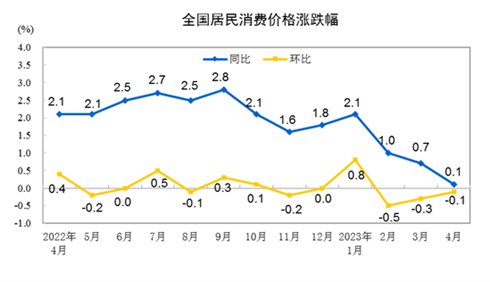

5月11日,国家统计局发布的数据显示,中国4月份居民消费价格(CPI)同比上涨0.1%,涨幅低于市场预期,是2021年3月以来最低水平,环比下降0.1%。1—4月平均,全国居民消费价格比上年同期上涨1%。

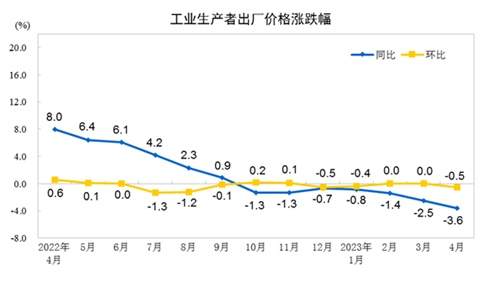

4月份工业生产者出厂价格(PPI)同比下降3.6%,低于市场预期,环比下降0.5%;工业生产者购进价格同比下降3.8%,环比下降0.7%。

4月CPI同比涨幅低位下行

国家统计局城市司首席统计师董莉娟表示,4月份,市场供应总体充足,消费需求逐步恢复。扣除食品和能源价格的核心CPI环比由上月持平转为上涨0.1%,同比上涨0.7%,涨幅与上月相同。

从同比看,4月食品价格上涨0.4%,涨幅比上月回落2个百分点。食品中,禽肉类、鲜果、食用油和猪肉价格分别上涨6.7%、5.3%、4.8%和4.0%,涨幅均有回落;鲜菜价格下降13.5%,降幅扩大2.4个百分点。非食品价格上涨0.1%。非食品中,服务价格上涨1%,涨幅扩大0.2个百分点,其中出行类服务恢复较好,飞机票、宾馆住宿、旅游和交通工具租赁费价格涨幅在7.2%—28.7%之间;工业消费品价格下降1.5%,降幅扩大0.7个百分点,主要是能源价格回落较多,其中汽油和柴油价格分别下降10.6%和11.5%。

东方金诚首席宏观分析师王青对澎湃新闻表示,4月CPI同比涨幅低位下行,主要原因是当月菜价下跌较快,再加上国际原油价格下行带动国内汽柴油价格走低,以及汽车“价格战”影响较大;当前消费修复对价格的推升作用主要体现在旅游等服务价格快速上涨方面;4月CPI低通胀状态愈发明显,背后是在市场供给充分的同时,消费修复力度整体较为温和,当前具备加大促消费政策力度的条件。

从环比看,4月食品价格下降1%,降幅比上月收窄0.4个百分点。食品中,鲜菜和鲜果大量上市,价格分别下降6.1%和0.7%;生猪产能充足,叠加消费淡季影响,猪肉价格下降3.8%,降幅比上月收窄0.4个百分点。非食品价格由上月持平转为上涨0.1%。非食品中,小长假期间出行需求增加,交通工具租赁费、飞机票、宾馆住宿和旅游价格均有上涨;受国际原油价格波动影响,国内汽油和柴油价格均下降1.7%。

光大银行金融市场部宏观研究员周茂华对澎湃新闻表示,4月CPI环比降幅收窄,服务价格温和增长,核心物价保持稳定。物价呈现企稳迹象,反映国内消费需求在逐步回暖。

中国民生银行首席经济学家温彬表示,进入4月之后,鲜菜、鲜果大量上市,肉类消费进入淡季,食品价格通常会出现回落,近10年来4月食品价格平均环比下降1.0%。4月猪肉价格在前期产能充足的情况下继续保持弱势,虽然临近五一价格有所企稳,但全月依然环比下降3.8%。由于天气晴好供给充足,鲜菜和鲜果大量上市,其价格分别下降。

温彬指出,补偿性出行需求较强推动服务价格上涨,成为核心CPI环比上涨的主要支撑因素,除此之外的其他项目大多走弱。这与五一假期期间出行人数较2019年增长19%,但旅游收入仅增长0.7%的情况一致,都是内需不足的折射。

PPI收缩幅度加大

董莉娟表示,4月份,受国际大宗商品价格波动、国内外市场需求总体偏弱及上年同期对比基数较高等因素影响,PPI环比下降0.5%,同比下降3.6%。

从同比看,PPI降幅比上月扩大1.1个百分点,主要是由于上年同期石油、黑色金属等行业对比基数走高,以及近期国内外需求偏弱。主要行业中,石油和天然气开采业价格、黑色金属冶炼和压延加工业价格、煤炭开采和洗选业价格、有色金属冶炼和压延加工业价格降幅均有所扩大。另外,计算机通信和其他电子设备制造业价格下降0.7%,汽车制造业价格下降1%。

周茂华表示,4月PPI同比进一步回落,主要是大宗商品价格进一步回落,与4月制造业PMI原材料采购分项指数回落表现一致,反映国内需求处于逐步恢复过程。

“尽管PPI同比继续收缩,但客观上,目前大宗商品价格仍远高于2019年末水平,反映部分中下游行业仍面临较高的生产投入成本压力。从这个角度看,PPI同比放缓有助于缓解部分中下游制造业的成本压力,改善经营状况。”周茂华说道。

从环比看,PPI由上月持平转为下降0.5%。受国际原油价格波动影响,国内石油煤炭及其他燃料加工业价格下降2.3%,化学原料和化学制品制造业价格下降1.1%。钢材、水泥等行业供应整体充足,但需求不及预期,黑色金属冶炼和压延加工业价格下降1.0%,水泥制造价格下降0.1%。煤炭产能继续释放,加之进口量仍较大,煤炭开采和洗选业价格下降4.0%。

温彬表示,4月国际大宗商品价格走势偏弱,此前的“输入型通胀”继续向“输入型通缩”转化,对生产资料价格拖累较大。与此同时,内外部需求均现走弱迹象,则对生活资料形成拖累。

温彬指出,中下游制造板块PPI环比跌幅扩大,显示中下游制造业需求亦不及预期。4月中游制造板块4个子行业的PPI环比增速由0.1%下降至-0.3%;下游制造板块11个子行业平均环比增速由上月的-0.1%下降至-0.3%。

“4月下游生活资料PPI环比再度转跌,同比涨幅较上月放缓0.5个百分点至0.4%。这表明,在上游价格下跌,终端消费仅现温和修复而非报复性反弹且供给充足背景下,下游商品涨价动力不足,也与当月核心CPI涨幅持续低位徘徊相印证。”王青说道。

美联储加息已近终点,货币政策外部掣肘减弱

展望未来,王青表示,预计5月CPI同比还将处于0.5%以下的低通胀状态,但CPI陷入通缩的风险不大。可以看到,当前宏观经济已经转入回升过程,居民消费信心正在回暖,而且以信贷、社融及M2为代表的金融数据显示,宽信用过程正在加速推进,货币供应量增速处于近7年以来最高水平。以上这些因素预示着下半年CPI同比中枢有抬高趋势。预计全年CPI累计同比涨幅有望达到1.8%左右,与上年2.1%的累计涨幅相比变化不大。

王青指出,当前实际消费强度偏弱,突出表现在4月核心CPI同比继续处于0.7%的偏低水平。在供给端较为稳定的背景下,核心CPI涨幅偏低,表明当前消费反弹力度较为温和。这意味着下一步政策面在促消费方面的空间较大,迫切性也较强。

“各地在持续改善消费条件、拓展消费场景的同时,还可针对新能源汽车、智能家电、绿色建材等大宗消费领域,出台阶段性定向支持措施,同时还可根据本地消费特色,发放一定规模的消费券和消费补贴。”王青说,这能在一定程度上弥补三年疫情带来的居民收入缺口,增强居民消费能力,推动消费优化升级。另外,政策面接下来要着力引导房地产行业尽快实现软着陆。这既能直接推动涉房消费,也会有助于增强居民消费信心。

温彬也指出,当前物价虽未进入典型的通缩区间,但确实面临着“类通缩”压力,主要原因在于经济度过疫情修复阶段之后面临着“内生动力不强,需求仍然不足”状况。如果要推动经济运行持续好转、内生动力持续增强,就需适时适度加大政策宽松力度。

“考虑到美联储加息已近终点,货币政策受到的外部掣肘减弱,可择机降准甚至降息,以推动内需回稳。财政政策则需加大支出力度、加快支出进度,尽快形成实物工作量,巩固经济复苏势头。”温彬表示,还应从继续坚持“两个毫不动摇”,全面深化改革、扩大高水平对外开放,提振市场主体信心。

展望PPI走势,温彬表示,前4个月PPI同比降幅在不断扩大,已降至2020年6月以来最低水平。由于国际大宗商品价格回落以及国内需求端支撑不足,预计二季度PPI同比涨幅将持续回落。下半年随着翘尾因素逐渐回升以及国内经济企稳,PPI单月同比降幅有望收窄。预计上半年累计同比-2.2%,全年累计同比-2%。

周茂华也表示,随着国内经济稳步复苏,基建投资保持较高景气度,房地产企稳复苏等,企业补库存逐步回暖,有望带动黑色系及相关产业链价格边际改善,以及年内基数效应逐步减弱,PPI同比先抑后扬逐步企稳回升。

编辑/樊宏伟