在近期多地楼市出现回暖的同时,房企销售业绩也在明显复苏。

据中指研究院最新数据,保利发展今年1-2月实现销售额约为635.5亿元,同比增长约21.5%,已连续两月排在榜首位置。与此同时,中海地产、华润置地、招商蛇口、建发房产、越秀地产、龙湖集团等头部房企销售同比也有明显增长,其中越秀地产增幅达到164%。

不过,与头部房企相比,中小房企尤其是出险房企销售业绩仍增长乏力,不少房企销售额呈现大幅下滑态势。在业内人士看来,当前房地产市场暂未进入供应高峰期,多数房企蓄势待发,3月市场能否延续稳步修复的预期,取决于房企整体的供应规模和居民需求及购买力的恢复情况。

头部房企排名洗牌:保利夺冠,融创、金地、绿地跌出前十

房企单月销售业绩终于迎来同环“双增长”。

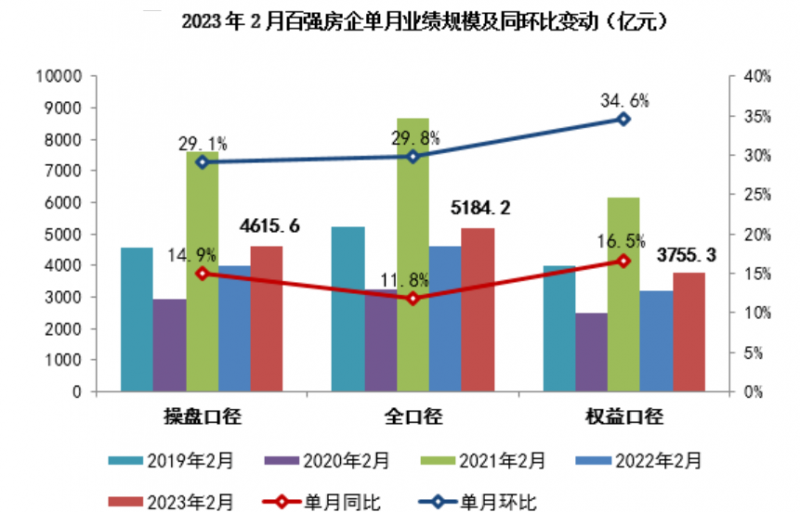

据克而瑞统计,2月TOP100房企单月销售业绩环比上升29.1%,同比上升14.9%。累计业绩来看,前两月百强房企操盘销售金额达8189.5亿元,同比降幅较上月收窄至-11.6%。

中指研究院数据也显示,今年前两月TOP100房企销售总额为9841.1亿元,同比下降4.8%,较去年同期降幅大幅收窄29.2个百分点。其中2月份销售额环比上升35.1%,同比上升28.5%。

不过前两月百强房企业绩分化明显,前两月TOP10房企销售操盘金额门槛同比增长25%至241.7亿元,而TOP30和TOP50房企的销售操盘金额同比降幅分别达到28.4%和29.1%。

从企业端来看,据中指研究院数据,前两月百强房企销售榜前三甲中,保利以635.5亿元的销售额连续两月排在榜首,万科和碧桂园分别以573.3亿元和562亿元排在第二、三位。

值得注意的是,去年一直稳居销售榜第一的碧桂园,今年前两月下滑居至行业第三位,累计销售额同比下降39%;万科前两月销售额同比下降11.3%至573.3亿元;中海地产则以405亿元排在行业第四,排名较去年同期提升1位。

与去年同期相比,今年前两月TOP10房企中少了融创中国、金地集团和绿地控股,补位的是龙湖集团、华发股份和建发房产。

2023年1-2月(左)与2022年1-2月(右)房企销售额TOP10比较 数据来源:中指研究院

而TOP10房企中,龙湖集团和绿城中国均已止跌,前两月销售额分别同比增长4%至281.3亿元、增长17%至314.3亿元。

其中龙湖集团2月份销售额达173亿元,同比增长85%,环比增长约60%,高于TOP10房企平均销售水平,其名次也从1月份的第十一位上升3位重返进前十,排在第八位。

从龙湖集团旗下典型项目来看,如北京顺义御湖境项目,2月累计到访量超过2000组,置业顾问日均接待客户十多组,甚至出现一套房源多个客户抢购的情形;在上海龙湖松江御湖境发布会上,还出现因购房者增多导致主办方不得不紧急加开了3个分会场的情况;在成都,龙湖4个项目的叠墅产品2月卖了40套,超过去年四季度的销售总数。

同比增长超过60%的还有华润置地。据中指研究院数据,今年前两月华润置地实现销售额402.2亿元,而去年同期的销售额为250.2亿元。

华润置地销售业绩上涨,是由去年以来其在土地市场的积极进取所推动,且布局多为高能级城市。在土地储备有显著增长的背景下,华润成为去年为数不多全年业绩保持正增长的房企,这种趋势延续至今年。

据记者了解,仅在成都,华润置地今年就将有16个项目同时在售,其中中环天序、天府九里、锦江悦府、玺宸上院、锦官首著、锦官云玺、锦官和鸣等7个项目均为2022年下半年集中供地中所拿地块项目。华润•中环天序2月18日首次开盘,当天成交额达10亿元、300套房源去化率超9成。

此外,根据中指研究院数据,建发以249亿元的销售额守住了行业前十的位置。值得一提的是,1月份华发股份和建发房产分别121.9亿元和110.4亿元排在第八和第十位,而前两月华发股份和建发房产分别以249.8亿元和249亿元排在第九和第十名,建发股份仅与华发股份相差0.8亿元。

滨江集团的名次也出现下滑。1月份滨江集团以120.7亿元的销售额位列行业第九位,而前两月的销售业绩绩为231.9亿元,排名下滑5个位次至行业第13名。

作为滨江布局的重点城市杭州,据中指研究院数据,2月杭州新房市场虽然供应端持续恢复,摇号热度也有所提升,但新房成交规模环比下降超过20%。

而滨江集团的掉队,一定程度上也反映出头部房企间的竞争进一步白热化。

数据来源:克而瑞

出险房企任重道远:融信下跌75位,荣盛、弘阳、奥园大幅下滑

与去年同期相比,受行业下行大势影响以及自身资金问题,TOP20房企出现大换血,除旭辉、金茂、新城、世茂仍位居TOP11-20行列外,金科、融信、龙光则被曾经的TOP10房企融创、绿地所取代。

其中,下滑最严重的当属融信中国。今年前两月融信中国的销售额仅23.3亿元,位居行业第93位;而在去年同期,其销售额为148.4亿元,排在行业第18位,同比分别下滑了536.91%、75位。

记者注意到,2022年7月和10月,融信中国多只美元债由于未能按时兑付利息发生实质违约。今年1月26日,融信中国宣布又一笔美元债违约。从违约涉及金额来看,融信中国的美元债已有11.77亿美元违约,折合人民币近80亿元。

此外,融信中国还有两笔美元票据存续,分别在2024年8月和2025年1月到期,余额分别为1.66亿美元和2.85亿美元。中债层面也不轻松,Wind数据显示,融信中国境内发债主体融信(福建)投资集团有限公司总发行债券32只,出现违约的债券数量已有10只,违约金额约51亿元。

受制于资金层面的紧张,融信中国旗下包括上海海纳印象、南通海纳天地等多个项目被曝停工。

同样出现下滑的金科股份,前两月实现销售78亿元,同比下滑47.37%,行业排名由每年同期的第19位下滑至32位。

此前,金科股份就2022年业绩下滑问题回复深交所关注函时就表示,受行业形势及现金流等多重负面因素影响,公司整体销售规模出现大幅下降,而这一情况在当前仍未能得到有效缓解。

此外,多家房企业绩出现同比大幅滑。如荣盛发展、弘阳地产和奥园集团,排名分别由去年同期的第31位、45位和58位,分别下滑至今年前两月的第83位、67位和123位。

但在克而瑞分析看来,“当前暂未进入供应高峰期,多数房企蓄势待发,3月预期将迎来一波集中供应,有望拉动成交放量。”

开源证券也在研报中指出,1-2月主要以老项目续销为主,3月将成为承上启下非常关键的月份,预计企业新推盘力度会加大,后续销售数据也有望持续改善。“从基数层面看,2022年1-5月基数持续下行,低基数下销售数据同比改善具备可能性。”

但对于出险房企而言,克而瑞指出,尽管债务重组成为目前出险房企化解流动性压力的突破口,包括富力、绿地、龙光、融创、华夏幸福等房企,通过整体债务重组的形式成功对存续的境内或境外债券进行整体展期,但想要根本地解决流动性危机、摆脱困境重回经营正轨仍然任重道远。

“重组之后,企业运营改善的核心还是在于销售端,修复基本盘、依靠销售回款恢复自身‘造血能力’是关键。”克而瑞分析表示,一方面,仍应以保交付为主要目标,保证货量供应、积极营销、促进销售去化及现金回笼;另一方面,也需要等待市场预期改善、需求端信心修复以及购买力的企稳回升。

编辑/樊宏伟