理财产品赎回至少T+1到账已被投资者普遍接受,为了提升客户体验,理财子公司又纷纷推出“T+0.5”的产品。近日,工银理财宣布旗下鑫添益系列4只理财产品实现“T+0.5”到账,即资金赎回到账时间将提前到最快第二天中午。工银理财表示,此举主要为了改善投资体验,通过流程优化、技术升级等方式加快产品赎回到账时间。

工银理财4款产品最快T+0.5到账

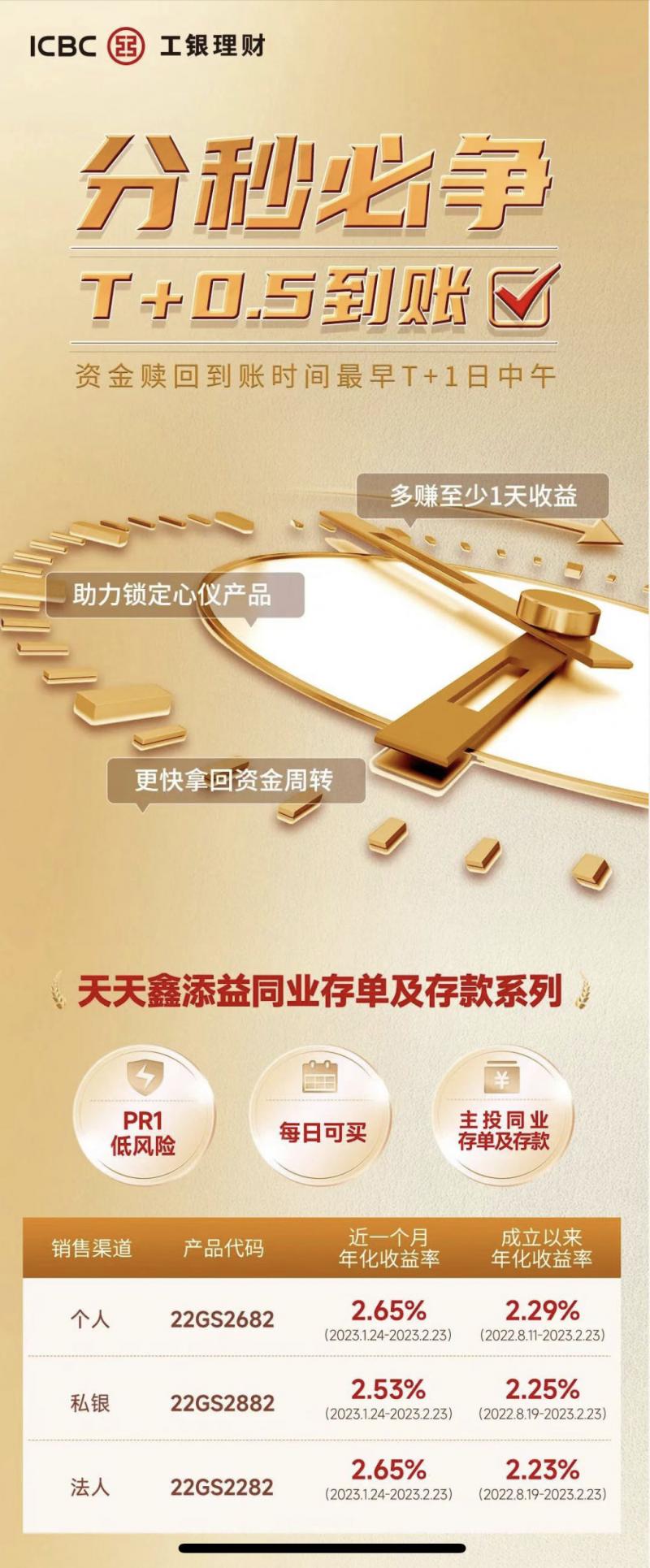

“分秒必争,最快T+0.5到账。”工银理财日前宣布,其明星系列鑫添益4只产品兑付效率升级。这4只产品分别为天天鑫添益同业存单及存款系列的个人、私银、法人理财产品,以及鑫添益纯债系列的个人理财产品,属每日可买的开放式理财产品。其中鑫添益同存系列成立于2022年8月,个人产品成立以来年化收益率为2.29%;鑫添益纯债系列成立于2021年8月,成立以来年化收益率为2.32%。

据了解,开放式理财产品最常见的赎回模式是:“T+n”,简单讲,就是T日赎回,n个工作日内资金到账。不同理财产品的“n”也不一样,有的是1,有的是2,还有的是3。这里的T指的是开放日(通常为工作日),如遇非工作日则顺延至下一个工作日。当T为周一时,T+1就是周二,当T为周五或节假日前1天时,T+1就是下周一或节假日后第1个工作日。

需要注意的是,只有在T日交易时间内提出的申请才被认定为赎回申请当日,若在T日交易时间之后提出的申请,即使没有超过当日24:00,也会延至下一个开放日处理。不同理财产品的交易时间差异较大,有的产品是9:00-17:00,有的是8:30-15:30,具体都以产品说明书为准。以每日可赎的现金管理类理财产品为例,多数产品目前的赎回到账日期为“T+1”,即次日到账,且到账时间多为当日15:00后。

从T+1变为T+0.5 投资者会更方便安心

赎回理财产品为什么不能当日到账呢?工银理财专家解释称,主要原因是理财产品的资金投向是各类金融资产,在产品开放日,投资者的申购赎回要求各不一样,产品管理人需要一定的时间灵活处置所投资的各类资产,合理安排资金满足投资者的申购赎回需求。因此,买理财产品之前,投资者要留意交易时间和赎回到账时间,也就是T是哪天,n是多少,尽量在交易时间内提出赎回申请,合理安排资金的流动性。

T+0.5模式即是资金赎回到账时间将提前到最快第二天中午。从T+1变为T+0.5,这小小的0.5有什么意义呢?

该专家表示,别小看提前到账的这几个小时,首先,赎回资金到账后当天可以立即再投资,因此它可以让投资者多赚至少1天收益。而T+1的产品如果当日17:00才到账,就会错过绝大部分理财产品的交易时间,当日无法买入,投资者会损失一天的收益;其次,尽早到账可以帮助投资者锁定心仪产品,现在一些热门产品都需要拼手速,理财资金到账后可以帮助大家尽快认购心仪产品;此外,资金更快兑付到账,也会让投资者更踏实更安心。

多家银行此前也推出“T+0.5”产品

据了解,工银理财并非首个推出“T+0.5”的理财公司。去年12月,平安理财曾在官方微信公众号宣布,旗下T+1到账的现金理财产品和灵活日开系列,均可实现T+1最快上午11点前到账。此外,招商银行手机App显示,招银理财旗下日日享、朝招金多元积极型等,均可实现赎回最快次日(工作日)9点到账。恒丰理财近期也对开放式理财产品“恒梦钱包”进行升级,个人客户赎回可在次日(工作日)上午到账。

此外,也有一些读者反映,自己购买的银行理财产品虽然没有宣称是“T+0.5”,但赎回到账的实际时间通常都是在第二天上午。

综合来看,“T+0.5”赎回期限的理财产品多为现金管理类产品,底层资产以短期国债、央行票据、短期商业票据、同业存单等为主。产品说明书依然会指出,当发生巨额赎回时,管理人有权临时暂停赎回业务,并视情况及时恢复该业务。

市场压力下理财子公司改善服务吸引客户

业内人士普遍人认为,T+0.5赎回期限的产品并未违反监管的要求,还是在T+1的范围内,是银行为满足客户流动性需要推出的举措,本质是一种获客和留客的方式。

在经历了去年两波“破净潮”后,银行理财市场曾发生赎回潮,《中国银行业理财市场年度报告(2022)》显示,截至2022年末,银行理财市场规模27.65万亿元,同比下降4.66%。不少投资者也是在去年的震荡中第一次切身感受到银行理财“不保本”的“残酷”现实,其中不少人选择了“用脚投票”。多名业内人士对北青报记者表示,经过去年的冲击,银行理财行业面临的压力很大,大家现在都在想方设法用更好的产品,更周到的服务来吸引客户,留住客户。

上海金融与发展实验室主任曾刚指出,去年客户对流动性和安全性的偏好有所上升,这类“T+0.5”的产品可以满足特定客户在流动性偏好上的一些需要。这体现出银行正围绕客户需求不断丰富产品货架,夯实自己的核心竞争力。

招联金融首席研究员董希淼表示,资管市场的竞争愈发激烈,去年银行理财市场规模整体有所下降,因此银行、理财子公司通过一些微创新来提升服务,提高提升客户体验是值得肯定的。但他同时指出,更根本的是理财机构要提升投研能力和投资能力,将稳健性与收益性相结合。

普益标准研究员霍怡静指出,整改后的现金管理类产品无论是相较于货币基金还是其他银行理财产品,仍具备一定的优势。与其他银行理财产品相比,其收益稳定性、流动性优势依然显著。银行机构及理财公司可以在引导投资者树立正确的投资观念的同时,提升现金管理产品的运作管理能力,在符合监管要求前提下提升产品投资体验。银行以及理财公司也可积极开发替代性的理财产品,例如净值波动较小、风险可控的短债理财产品、同业存单指数理财产品等,给予客户具备竞争力的收益回报。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/樊宏伟