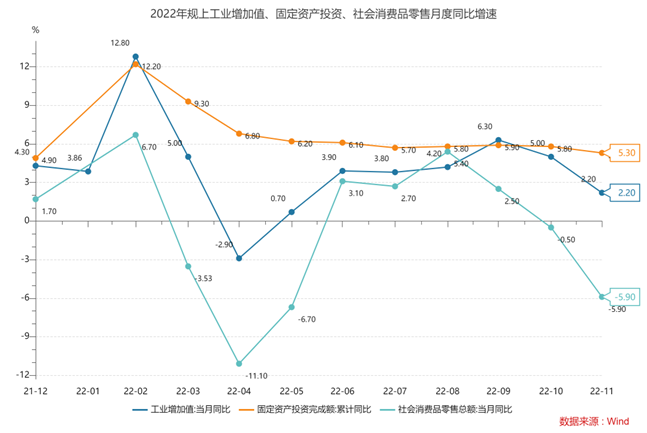

12月15日,国家统计局发布的数据显示,1-11月份,全国固定资产投资(不含农户)520043亿元,同比增长5.3%,11月环比下降0.87%;11月份,社会消费品零售总额38615亿元,同比下降5.9%;11月规模以上工业增加值同比实际增长2.2%。

数据来源:Wind

数据来源:Wind

国家统计局投资司首席统计师罗毅飞表示,11月份,各地区各部门持续推进稳经济一揽子政策和接续措施全面落地见效,有效发挥政策性开发性金融工具作用,推进重大项目建设,加快设备更新改造,加大民营经济支持力度,投资保持稳定增长。

国家统计局贸易外经司统计师付加奇表示,受新冠肺炎疫情等因素冲击,11月份消费市场明显承压,市场销售降幅有所扩大。但线上消费较快增长,基本生活类商品零售增势较好,部分升级类消费好于整体,超市和便利店等零售业态平稳增长。随着疫情防控措施不断优化,居民消费需求稳步释放,购物方式网络化趋势进一步强化,消费市场发展韧性将持续显现。

政策加大调节力度,11月基建投资增速保持加快势头

1-11月份,全国固定资产投资(不含农户)520043亿元,同比增长5.3%,前值5.8%。其中,民间固定资产投资284109亿元,同比增长1.1%。从环比看,11月份固定资产投资(不含农户)下降0.87%。

分产业看,第一产业投资13017亿元,同比增长0.7%;第二产业投资166204亿元,增长10.1%;第三产业投资340822亿元,增长3.2%。第二产业投资增速高于总体5.3%的增速。

分领域看,基础设施投资同比增长8.9%,增速比1-10月份加快0.2个百分点,连续七个月回升。制造业投资增长9.3%,较前值回落0.4个百分点;房地产开发投资下降9.8%,降幅较前值扩大1个百分点。

东方金诚首席宏观分析师王青对澎湃新闻表示,增速保持加快势头的背后,是今年专项债发行前置,加之一揽子稳住经济大盘政策及接续政策中支持基建投资力度很大,政策性金融工具持续加码,PSL“重出江湖”。

“近期企业中长期贷款数据也表明,银行正在显著加大对基建项目的信贷支持力度。这抵消了严控地方政府隐性债务风险对城投平台融资的抑制效应,以及地方政府土地出让金收入下滑带来的影响,为今年以来基建投资高增长提供了充足的资金来源。”王青表示。

王青还表示,今年以来受疫情波动等超预期因素频发影响,政策面显著加大了逆周期调节力度。11月疫情防控政策优化调整后,短期居民消费行为更趋谨慎,经济下行压力有所增大,这也要求基建投资的逆周期调节力度相应增大。

制造业投资方面,王青表示,今年以来制造业投资韧性很强,背后是为了推动经济转型升级、着力缓解“卡脖子”问题,政策面对制造业投资的支持力度较强。同时,前期海外对“中国制造”需求较强,也对以民间投资为主的制造业投资起到了推动作用。

王青表示,11月当月制造业投资减速,主要受全球经济放缓、美欧经济衰退阴影渐浓影响,以民间投资为主的制造业投资信心受到一定影响。

光大银行金融市场部宏观研究员周茂华也表示,制造业投资放缓,主要是去年基数抬升,部分制造业继续面临经营压力(需求订单不稳定、短期物流供应不够通畅、部分投入成本压力等),但增速继续保持较高增速,反映近年来国内持续加大制造业纾困、支持力度,制造业企业整体对经济复苏前景保持乐观。

周茂华还指出,上游采矿业投资明显放缓。由于大宗商品价格整体回落和去年高基数影响,上游行业整体利润增速回落。同时,市场预期全球商品需求前景趋缓,影响上游行业企业整体投资计划。

房地产投资方面,王青表示,11月房地产投资加速下滑,与当前楼市持续低迷相印证,背后是近期房企信用风险仍在暴露,房地产施工数据持续下滑。11月金融支持房地产16条等政策出台,主要针对楼市供给端发力,而当前抑制房地产投资的主要原因是楼市销售低迷,其中“金九银十”成色明显不足,11月楼市销售下滑加剧。

11月消费降幅走阔,疫情扰动明显

11月份,社会消费品零售总额38615亿元,同比下降5.9%,降幅较10月扩大5.4个百分点。 其中,除汽车以外的消费品零售额34828亿元,下降6.1%。

王青表示,11月消费较大幅度收缩,主要受国内疫情反弹影响。尽管当月国内疫情防控政策得到大幅优化,但在疫情明显升温背景下,居民线下消费心理谨慎,商超、餐饮、店铺的正常经营也会受到影响。同时,受制于终端配送力量不足,11月居民线上消费效率下降。

从限额以上不同商品零售额增速来看,王青表示,除粮油食品、中西药品等必需品外,11月各类别商品零售额普遍处于同比负增状态,符合疫情冲击下消费的结构性特征。其中,由于疫情反弹影响客户到店,11月汽车零售额同比下降4.2%,增速较上月下滑8.1个百分点,对当月社零整体增速的下拉作用明显。

周茂华也表示,国内散发疫情对零售、餐饮、旅游交通等方面消费支出构成抑制,散发疫情导致部分居民压缩非必需品消费支出;房地产低迷继续对家电、装潢等销售额造成拖累。

“今年以来,受疫情波动和楼市低迷影响,社零增速所反映的消费修复过程较为波折,其中,疫情反弹是近两个月社零再现同比负增的主要原因。进入12月,尽管疫情防控政策不断优化,但国内疫情进一步升温,北京等重点城市进入感染高峰期,对消费的干扰仍然显著。”王青表示,预计12月消费同比仍将处于5%左右的较深负增状态。

基建投资在稳定经济大盘中的作用进一步增强

展望未来,王青表示,伴随加发的5000亿专项债资金加快投放,以及岁末年初基建投资稳增长需求上升,12月当月基建投资有望延续两位数高增。预计全年基建投资累计同比增速将达到12%左右,有望拉动GDP增速加快1.2个百分点。这意味着基建投资无论在今年全年还是四季度的稳住经济大盘过程中,都发挥了中流砥柱作用。

房地产方面,王青表示,后期政策面将在引导房贷利率下行方面进一步发力。这意味着在9月以来新一轮存款利率下行以及12月降准落地驱动下,未来即使政策利率(MLF利率)不动,5年期LPR报价也还有一定下调空间。

“这是扭转楼市预期、带动楼市尽快企稳回暖的关键。预计在各项政策调整到位支持下,2023年年中前后商品房销量有望转入趋势性回升过程,但房地产投资回升还将经历更长一段时期。”王青表示,预计12月月度房地产投资仍将处于较高的两位数下滑过程,全年累计同比降幅也将达到两位数。

制造业投资方面,王青表示,包括9月央行设立设备更新改造专项再贷款工具在内,政策面对制造业投资的支持力度正在进一步加大。短期内制造业投资仍有望保持较强韧性,尽管上年同期基数较高,但12月制造业投资同比增速持续大幅下滑的可能性不大,全年仍有望保持9%的较快增长水平,将继续为促投资发挥重要支撑作用。

周茂华表示,11月国内受短期因素干扰及海外复杂环境影响,需求复苏偏弱,供需尚未恢复平衡;国内助企纾困、稳增长一揽子政策力度不能减。同时,国内经济结构性问题突出,国内需要加强政策配合,提升政策精准质效。

“从内外环境看,除了加大稳就业、促消费一揽子政策措施外,需要不断优化防疫措施,最大限度降低散发疫情对内需复苏的影响;同时,因城施策,用好用足稳楼市政策,稳定市场预期,促进楼市加快回归正常轨道。 ”周茂华说道。

编辑/樊宏伟