据新华社,美国财政部最新公布的数据显示,联邦政府的债务规模已突破31万亿美元,这距离债务规模突破30万亿美元仅仅过去了八个多月,进一步逼近31.4万亿美元的法定债务上限。在美国政府持续扩大财政支出、美联储不断加息的背景下,美国政府债务“野蛮生长”引发担忧。

数据显示,截至10月3日,美国未偿联邦政府债务余额约为31.1万亿美元,其中公众持有的债务约24.3万亿美元,政府间债务约6.8万亿美元,已大大超过美国去年全年约23万亿美元的国内生产总值。

图片来源:摄图网_503570723

利率上涨使得偿债成本猛增

美国彼得森基金会(Peter G. Peterson Foundation)指出,美国财政支出在新冠肺炎疫情暴发前就已经走上了一条不可持续的道路,疫情则迅速加剧了美国的财政挑战。为应对疫情,政府出台了多轮财政纾困措施并依靠发债筹集资金。

该基金会首席执行官Michael A. Peterson称,联邦政府债务不断累积是美国国会民主、共和两党在财政问题上多次“不负责任”的结果。过去几十年,美国政客多次选择减税和推动政府支出计划,而非考虑美国未来。分析人士普遍认为,不断攀升的债务令美国政府财政可持续性受到挑战,并对美国经济的未来产生负面影响。

据该基金会4日统计,31万亿美元债务比中国、日本、德国、英国的经济体量总和还多。将这巨额债务分摊到美国民众身上,则相当于每个家庭负债23.6万美元,每人负债9.3万美元。如果每个美国家庭每月贡献还款1000美元,则需要19年才能还清所有债务。

随着美联储大幅加息,联邦债务的利息成本显著上升。彼得森表示,太多人对美国的债务路径感到自满,部分原因是之前利率太低了。而随着债务和利率增长,关于债务增长路径的许多隐忧开始显现。该基金会预计,由于利率上涨,未来10年美国联邦政府在利息上的开支将增加1万亿美元。

Loyola Marymount大学的经济学教授Sung Won Sohn表示:“美国用了将近200年的时间才积累了第一个1万亿美元的国债,然而自新冠肺炎疫情暴发以来,我们几乎每个季度都在以1万亿美元的速度增加国债。”他预测,在“可预见的未来”将出现高通胀。“当美国政府增加支出和货币的供应时,人们将在以后付出沉重代价。”

再次面临突破上限风险

《每日经济新闻》记者注意到,近年来,美国联邦政府债务规模已经多次出现逼近甚至达到债务上限的情况。去年10月底,美联邦政府已触及当时28.9万亿美元的债务上限。此后,美国财政部采取非常规措施,避免出现债务违约。直至去年12月,美国国会通过立法,提高债务上限至31.4万亿美元。此后,美国联邦政府的债务规模继续上升。今年2月1日,美国财政部公布的报告显示,美国国债总额首次突破30万亿美元。

而眼下,美国国债再次面临突破上限的风险。

据悉,债务上限是美国国会为联邦政府设定的为履行已产生的支付义务而举债的最高额度,触及这条“红线”,意味着美国财政部借款授权用尽。美国国会1917年首次设立债务上限制度,旨在定期检视政府开支状况。自二战结束以来,美国国会已修改债务上限98次,其中大部分是上调。

据报道,美国国会预算办公室(CBO)今年早些时候公布了美国债务负担报告,在30年展望报告中提出警告:如不加以解决,债务将很快螺旋上升到新高,最终可能危及美国经济。随着近期美联储持续激进加息以抑制通胀,越来越多的问题暴露出来。美国经济增长前景恶化,劳动力市场走软,贫富差距不断加剧。

此外,尽管美国总统拜登一直在吹捧其政府今年削减赤字的努力,并在最近签署了所谓的《通胀削减法案》,试图抑制由多种经济因素导致的40年来最快的物价上涨,但经济学家们表示,最新公布的超31万亿美元的债务数据非常令人担忧。

CBO:投资者可能对政府的偿债能力失去信心

普林斯顿大学经济学家Owen Zidar则表示,不断上升的利率将加剧美国日益严重的债务问题,使债务本身的成本更高。为了对抗通胀,美联储今年已经连续五次加息,累计加息300个基点。

图片来源:美联储

不过,《每日经济新闻》记者注意到,在结束了9月份的大幅下挫后,美股三大指数在10月头几个交易日均录得不错的上涨势头。而究其原因,是政府报告显示美国劳动力市场出现了一些放缓的迹象。投资者认为这是一个积极的信号,表明美联储的加息可能开始放缓,甚至出现转向。

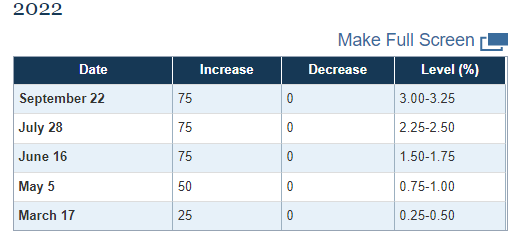

2020年上半年新冠肺炎疫情爆发之初,美联储将联邦基金利率降至接近0的水平,然而,今年3月以来,美联储又不断激进加息以抑制40年来最高通胀。目前美联储的联邦基金利率水平在3%~3.25%区间,不过美联储9月份的“点阵图”预计今年年底的利率会上升到4.6%,远高于此前预测的3.8%。另外,目前普遍认为美联储的中性利率在2%~3%区间。

牛津经济研究院首席经济学家丹尼尔·哈伦伯格博士在发给《每日经济新闻》记者的置评邮件中指出,接下来,美国政府债务将是缓解中性利率下降的主要结构性力量。也就是说,如果美国政府债务继续上升,美联储的中性利率也将缓慢上升。

“美联储此前的量化宽松(QE)政策直接抵消了政府债务上升的部分影响。由于QE的规模和持续时间较长,它成为了一种重要的结构性力量,压低了中性利率。然而,由于今年以来美联储开始量化紧缩(QT),这将推高中性利率。”

哈伦伯格博士认为,美国的政府债务占GDP的比例需要上升到164%,才能实现0%的中性利率。这离他2050年美国政府债务占GDP150%的预测并不远,这也是哈伦伯格博士认为美国中性利率在未来会缓慢上升的重要原因。

《纽约时报》报道中称,美国联邦债务不同于按固定利率偿还的30年期抵押贷款。美国政府不断发行新债,这实际上意味着它的借款成本会随着利率上涨跌而波动。

CBO在今年早些时候的一份报告中就不断增加的债务负担发出了警告,称投资者可能对政府的偿债能力失去信心。CBO表示,这些担忧可能导致“利率突然上升,且通胀出现螺旋式的上升。”

此外,加息可能会缩短与整体经济相关的美国财政状况的短暂改善期。CBO和白宫都预测称,以美国经济规模的比例来衡量,美国国债在接下来的财年中将略微收缩,然后在2024年再次增长。

《纽约时报》报道中称,31万亿美元的国债也给拜登带来了一个棘手的政治问题,他承诺要让美国走上更可持续的财政道路,并在10年内将联邦预算赤字减少10万亿美元。然而,美国联邦预算尽责委员会(Committee for a Responsible Federal Budget)估计,自拜登上任以来,他的一系列政策已经使美国赤字增加了近5万亿美元。这一估计包括拜登签署的1.9万亿美元的经济刺激法案、一系列国会新批准的支出计划,以及一项学生贷款债务减免计划。

编辑/樊宏伟