交通银行8月1日发布提前还款需还赔偿金公告

银行卡扣款的第二天,许星辰看到了中国建设银行(下称建行)发送的电子回执,130万的房贷已结清,没有扣违约金。早在签贷款合同的时候,她就和建行约定了提前还款不收违约金,前提是按约还款满一年后才可以。“以后再买房得问清楚提前还贷的各项条款,比如什么时候可以还、一年可以还几次、提前还有没有违约金,能不能缩短贷款年限等。”

但并非所有人都能像她这样幸运。多位贷款买房的业主告诉深一度记者,他们想提前还贷,却被告知得向银行支付违约金,金额从一个月利息到六个月利息不等。

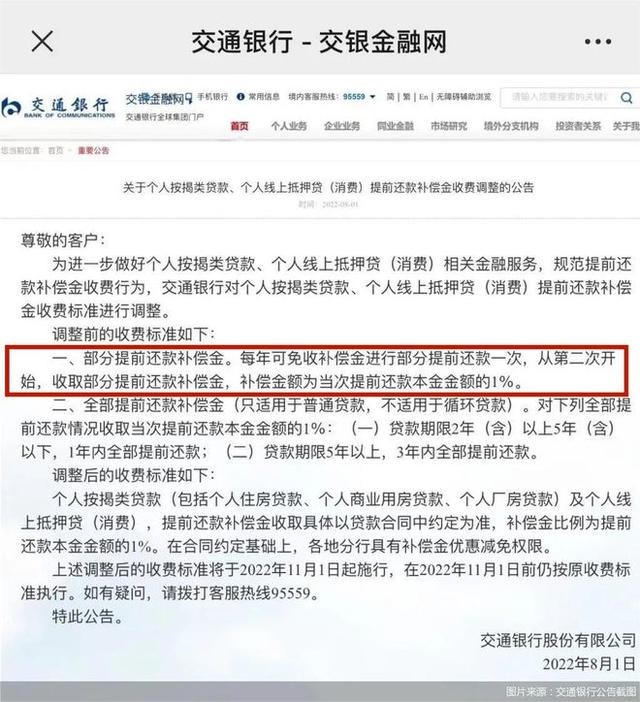

8月1日,交通银行在官网发布公告,对个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准进行调整。交通银行表示,2022年11月1日起,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

这是第一次,银行将提前还贷的违约金正式“摆上台面”。来自中指研究院的研究报告显示,2022年上半年,受多地疫情反复等因素影响,全国房地产市场经历了前所未有的挑战。而由于现行的房贷利率高出股票、理财等投资产品的收益率不少,越来越多的年轻人加入到了提前还贷的队伍中,想要早日摆脱“负翁”的身份。

8月,许星辰一次性还清了所有房贷

业主:想尽办法提前还款

8月4日,许星辰在建行的APP上进行了提前还款的预约,随后将125万元存进了卡里。10天之后,建行划走了该笔款项,她正式宣布告别房贷。

促使她提前还款的原因是贷款利率过高。2019年许星辰买房时,正值宁波房价新一轮上涨,买房的人多,贷款需要等时间。许星辰选择在建行办理贷款,利率5.85%,她贷了130万,选择等额本息的还款方式,每个月还款7600元,一开始其中的利息超过6000元。

2022年7月,是许星辰还房贷的第31个月,她算了一笔账,已经还了的23万元贷款中,主要都是利息,本金才还了不到5万元,于是她决定卖掉一套老房子,再加上和丈夫两人的存款,一次性还清所有房贷。“2019年这套房的价格是27200元/平方米,加上中介费和税费等,成本大约为28000元/平方米。”许星辰告诉记者,这个价格在宁波算比较高了。

现在,她所住小区的成交价已涨到35000元/平方米。她算了一笔账,除去利息等各项成本,还能浮盈30万。“这说明当时贷款买房、现在提前还款的决定是正确的。”

抱着同样想法而提前还贷的不止许星辰一人,2019年,26岁的李晓雯和丈夫在南京买了房。那是他们的首套房,两人向兴业银行申请了151万元的组合贷款——其中商贷51万,期限30年。

最初,李晓雯和丈夫并没有考虑过提前还贷,每个月他们按部就班地还3000元的商贷与5000元的公积金贷款。直到2021年初,他们发现手头有一些闲钱,决定拿出一部分提前还贷,“没有好的理财项目,提前还又能省很多利息。”李晓雯说,当年5月,他们提前还了20万元的商贷,之后商贷的月供降到了每月1800元。她决定在今年底再提前还一次。

2022年8月,看到网上都在谈提前还款需要支付违约金的事,李晓雯还特地去查阅了自己当时签的商贷合同。按照合同规定,商业贷款部分提前还款无需缴纳违约金,只要提前15日向银行书面申请、每年还款不超过2次、每次不少于1万元即可。“即使支付违约金,我也会选择提前还贷。”李晓雯认为,相比几十万元的利息来说,几千块的违约金不算什么。

在易居研究院智库中心研究总监严跃进看来,很多购房者之所以提前还款,是因为房贷利率比较高,他们觉得不划算,“(还款初期)每个月所还贷款里超过三分之二都是利息。”严跃进说,也不排除有些人想把住房贷款全部还完后,去做经营贷或者抵押贷。

中国城市经济学会房地产专业委员会的一位专家告诉记者,他也注意到了这两年提前还贷的购房者明显多了起来,“存量房的利率高,而包括定期存款等其他理财方式的收益率又比较低,提前还款不仅可以降低利息负担,降低杠杆,也是抵御风险的一种表现。”

银行:提前还贷要交违约金

现在,年轻人们纷纷在社交平台分享提前还贷“正确的打开方式”——商业贷款可以提前还,公积金贷款不建议还。如果银行没有限制,有钱就还。如果有限制,那就最大程度的利用能够提前还款的次数。

不少购房者提前还贷的原因是因为收入减少,再就业困难,索性提前还贷。有人写道,“因为行业变动,夫妻二人面临失业,加上又怀孕,怕宝宝出生后,收入不稳定还要想着房贷,索性咬牙还清了所有房贷,真的无债一身轻”。也有人因为收入减少,不够每月应该支付的房贷,为了避免断供,不得已借钱先还清了全部房贷。

然而,房贷不是想提前还就能还。广东的李大伟在电话咨询工行客服有关事宜时,客服表示,提前还贷需要支付6个月的利息,也就是54000元作为违约金。“我问她能不能少一些,对方说不行。”李大伟说。他觉得54000元的违约金确实有些多,不过当年所签的贷款合同中,白纸黑字注明了提前还贷不仅需要提前3个月申请,还要缴纳违约金,他找不出转圜的理由。

李大伟2019年买的房,贷款200万,期限30年,等额本息还款,利率5.3%,每月还款12500元。理工男的他对金融信息不敏感,没注意过每个月房贷的构成比,只是准时还款。直到2022年的4月,他看到自己的还贷详单,才发现原来之前每个月的还款中,有9000元都是利息,本金只有3500元。

疫情以来,李大伟的收入开始变得不稳定,他怕未来还贷会成问题,于是在和家人商量之后,他决定提前还清全部房贷。

不甘心的他直接去银行,找到了当年帮他办理贷款的信贷员。对方明确表示,提前还款需要支付6个月的贷款利息作为违约金。“我就和他磨,让他想办法给我减少一些费用。后来他松了口,说如果我能找到其他人去银行办贷款,我的违约金就能减免。”李大伟告诉记者。

李大伟开始在自己的朋友圈里寻找需要贷款的朋友,半个月后,他找到了一个想做抵押贷款的朋友,于是赶紧带朋友去工行办贷款手续。作为回报,银行在7月中旬顺利通过了他的提前还款申请,没收违约金。

“提前还款一直都有违约金,只不过之前银行生意好,被减免了。”银行从业者王亚楠告诉记者,现在部分银行开始收违约金是因为资金成本过高。她解释,市场好的时候,银行不愁把钱“放”出去,也就不太在意客户是否提前还款。但现在,放贷很难,银行当然不愿意让人提前还款。

交通银行信贷专员李潇也明显感到,2022年上半年以来,咨询提前还贷的人变多了。有时一天要接十几个咨询电话。他统计了一下,想提前还贷的购房者,房贷利率基本都在5%以上。李潇并不希望对方提前还贷,因为还进来容易,再贷出去就难了。

李潇说,他劝对方买基金,收益高,能覆盖房贷,但对方说,基金这两年也亏损严重,不保险;他劝对方手里应该留一些现金应急,但对方表示,还完房贷心里更踏实,再存钱也来得及,“我也劝过他们可以再首付一套房,现在房价低,可对方觉得房价还会跌。”李潇总结,“只要有问的,十有八九就是肯定要(提前)还的。”

当理财收益低于房贷利率,不少人选择提前还贷降低负债(图片来源于互联网)

当理财收益低于房贷利率

许星辰告诉记者,之所以选择提前还贷,是因为最近的理财产品收益率一路走低,与其把钱拿去投资,不如用来减少负债。

在许星辰的印象中,2015年前后,她还能在银行找到收益率5%左右、风险较低的保本理财产品,但这几年理财产品的收益率一路走低。

目前,完全无风险的理财产品收益率已跌至2.5%-2.7%之间。“也有收益率在4%-5%的,但这种理财产品并不是完全无风险,其中会有15%-20%的股票配额。谁能保证在股市里只赚不赔?”徐星辰说,万一碰到“黑天鹅”事件,那只会赔得更多。虽然银行三年定期的利率大约是4%,没有风险,但许星辰觉得,不能把钱一放三年不动,而是要让它流动起来。算来算去,她认为提前还贷最划算。

许星辰记得,支付宝刚有理财产品的时候,活期利率高达7%,那时候没人想着提前还款,都愿意把钱放进支付宝挣利息差,“如果投资回报率高,谁会提前还贷?”

也有人劝许星辰别一次性全部还贷,手里要留一部分现金,以备不时之需。但她觉得不需要,“现在是信用社会,信用好,随时能在各类金融平台借到钱。”她举例,3个银行的信用贷一共能借60万,借呗能借20万,这就80万了。再加上可以抵押房产,应付一般突发情况绝对没问题。相比手里留现金,维持良好的信用更重要。

李大伟也想过拿出200万去投资或理财,但看来看去,都觉得要不是风险大,要不是收益率低。“如果收益率都不能覆盖利息,那为什么不提前还贷呢?”李大伟说。

一名购房者在社交平台上分享自己提前还贷的经历时表示,还款3年累计归还47.5万,其中本金19.5万,利息28万,算账后,该购房者认为,“提前还贷也是理财,毕竟没有任何投资能确保年化收益可以一直稳定保持在5%以上。”

房地产贷款是中国银行业最重要的资产业务之一

银行也要“上门找客户”了

李潇承认,这两年,银行不愿意大家提前还款有个很重要的原因就是钱越来越不好“放”出去了,前几年行情好的时候,银行没钱放贷,客户只能排队等审批。但现在有个客户,就赶紧把钱“放”出去,“最快的时候,第一天申请,第三天就放了款。”

从事房产中介的许星辰表示,2021年上半年,她的一个客户申请房贷,等了三个月才“放”下来,“银行批准了,但没钱。”而现在,房贷“放”下来最快只需要2天,最慢也不过10天。前几年银行信贷员只需要坐在办公室,等人去贷款,如今也得开始“上门”招揽生意,“要和各个中介公司搞好关系。”

许星辰称,二手房的贷款基本都是中介去办理,选择哪个银行也是由中介来决定的,客户一般不会反对。所以银行信贷专员就需要和中介搞好关系,才能让中介给自己多介绍客户,“以前客户想要快点放款,就不停地催中介,中介再去催合作银行。现在不用催,银行的信贷专员也会盯着让贷款快一些发放。”

王亚楠表示,银行放贷的资金多数来自银行的资本金和客户存款,客户存款需要银行支付利息,如果钱都“放”不出去,就只能银行自己承担利息。也有贷款是银行用理财资金支付的,如果用到这部分钱,违约金就会比较高。因为理财的资金成本本身就很高,“银行挣的就是利差。” 王亚楠说,如果合同有约定需要支付违约金,那就必须走减免程序,否则审计会追究银行的责任。

专家们普遍认为,提前还贷收取违约金的做法一直存在,只是过去房贷规模不断扩大,银行不愁找不到客户,为了抢占市场,就不收违约金,这样能吸引更多的客户去银行贷款。“合同里都会有一些苛刻的条款,但主动权在银行手里,由银行来确定要不要实施。”上述中国城市经济学会房地产专业委员会的专家称。

在李大伟提前还贷的将近190万元中,有一部分是他和妻子的父母给凑的,“本来我想有多少还多少,但想想高额利息,觉得不能再给银行打工了,就厚着脸皮问家里借了钱。”他说。还完贷款的那一天,他和妻子还专程出去庆祝一番,“心里很轻松,就像自己挣了200万。”

(应采访对象要求,除严跃进外,其余采访对象为化名)

记者/张蕊 实习记者/苏子涵

编辑/杨宝璐

【版权声明】本作品的著作权等知识产权归北京青年报【北青深一度】所有,未经授权,不得转载。