产品条款费率不规范仍是财险公司“痛点”。

6月24日,上海银保监局连发7份行政监管措施决定书;北京银保监局2月22日也曾连发5份行政监管措施决定书,均是通报财险公司产品条款费率问题。精算报告要素不完整、精算报告未签名、引用标准已废止、保险条款不清晰不准确等问题亟待解决。

业内人士表示,保险产品条款费率多采用备案制,意味着监管部门不对保险产品条款和费率进行事前审批,主要由保险公司按照监管要求设计和报备产品。因此,险企优化内部管理、规范相关制度才能从源头上遏制问题发生。

产品条款费率问题多

2021年7月至9月,根据银保监会统一部署,上海银保监局对保险公司开展了备案产品条款费率非现场抽查工作。

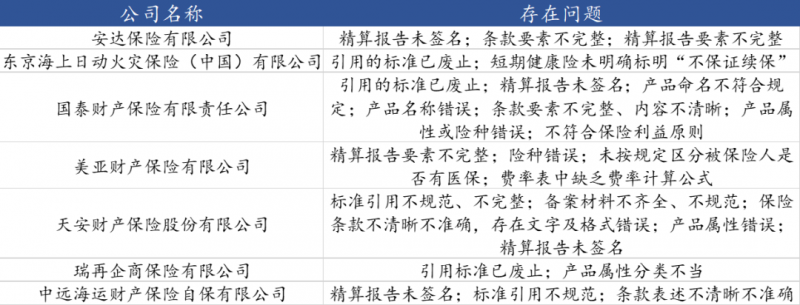

6月24日,上海银保监局发布7份行政监管措施决定书公布抽查结果,有7家保险公司因备案产品条款费率存在问题被责令限期整改。涉及公司包括:安达保险有限公司、东京海上日动火灾保险(中国)有限公司、国泰财产保险有限责任公司、美亚财产保险有限公司、天安财产保险股份有限公司、瑞再企商保险有限公司、中远海运财产保险自保有限公司。

上海证券报梳理发现,精算报告要素不完整、精算报告未签名、引用标准已废止问题成为险企“重灾区”。此外,保险条款不清晰不准确、产品属性或险种错误、费率表中缺乏费率计算公式等亦是监管通报的重点问题。

根据上海银保监局要求,上述7家保险公司自接到行政监管措施决定书之日起,立即停止使用问题产品,并在1个月内完成问题产品的修改工作。

此外,上海银保监局还要求,7家保险公司应高度重视产品开发管理工作,严格按照法律法规和监管规定开发产品,加强产品质量管理工作,对公司产品开发管理方面存在的问题进行全面自查整改,并于指定日期前向上海银保监局报送自查整改报告和相关责任人员的处理情况。

实际上,财险公司保险条款和费率不规范问题由来已久。2月22日,北京银保监局连发5份行政监管措施决定书,对阳光财产保险股份有限公司、中国铁路财产保险自保有限公司、中银保险有限公司、众惠财产相互保险社、中国人寿财产保险股份有限公司5家财险公司产品条款费率问题进行了通报。

具体来看,引用的部分标准已废止、精算报告要素不完整、保险条款或保险费率不清晰不准确等问题突出。

险企需优化内部制度、健全问责机制

2021年8月,银保监会发布《财产保险公司保险条款和保险费率管理办法》(下称《办法》),对财险公司的保险条款和保险费率制定以及相应责任进行明确规定。

《办法》规定,财产保险公司应当依据规定向银保监会或其省一级派出机构申报保险条款和保险费率审批或者备案。关系社会公众利益的保险险种、依法实行强制保险的险种的保险条款和保险费率报银保监会审批,其他险种的保险条款和保险费率,财险公司应当报相关机构备案。

一位保险学教授表示,备案制意味着监管部门不对保险产品条款和保险费率进行事前审批,主要由保险公司按照监管要求设计产品和报备产品。因此,保险公司的内部管理是否完善、制度流程是否规范决定了产品条款和费率制定的质量。

财险公司产品条款和费率未满足监管要求,充分说明其内部管理制度上存在漏洞。例如,“引用的标准已废止”问题可能由于工作人员照搬以前的条款,忽略了部分条款的监管标准和法律环境发生变化,而相应负责人也未仔细检查;“精算报告未签名”也充分说明管理流程的不合理。

对于保险条款和保险费率相关责任划分,《办法》规定,财产保险公司的合规负责人和总精算师分别负责保险条款审查和保险费率审查,并承担相应的责任。

上述保险学教授认为,在产品条款费率相关的报备工作中,包括合规负责人和总精算师在内的责任人要按照监管要求,对产品条款费率的报备进行严格审查。如果相关工作人员出现差错,层层审核也没有发现,各条线负责人都应该承担相应的责任。

为避免类似问题再次发生,险企需优化内部制度、健全问责机制。有业内人士认为,上述问题产生的根本原因是险企内部管理制度的不完善。一方面,险企要对制度和流程经常进行审查,不断优化和升级内部管理制度;另一方面,险企也要加强内部的培训工作,将最新的监管制度及时传达给工作人员。同时,健全问责机制,坚持有责必问、问责必严,提高工作人员的警惕性。(何奎)

编辑/田野