被半导体行业视为“并购狂人”的博通CEO陈福阳近日又盯上了软件巨头VMware。

5月26日,博通(Broadcom,NASDAQ:AVGO)宣布,计划以610亿美元的价格收购美国虚拟化软件厂商VMware(NYSE:VMW),该项收购一半以现金支付,另一半以博通股票置换。此外,博通还将承担VMware近80亿美元的债务。

从金额来看,此次并购为今年年内第二大科技行业交易案,仅次于微软以690亿美元收购动视暴雪,同时也是博通有史以来的第二大收购案。

软件行业的一名资深人士对第一财经记者表示,云化、虚拟化的背后都是软件,不云化、不软化,在数据和虚拟时代,现在的制高点很难守住。此外,对于芯片厂商而言,在材料和制程技术突破之前(目前看理论上如果没有突破这两个方向都很难达到),未来比拼的就是软件能力。

在芯片帝国中,博通的名字虽然不如高通、英特尔以及三星这样的巨头响亮,但在过去几年却通过并购扩张的方式“爬到了”芯片行业榜单上的头部位置。

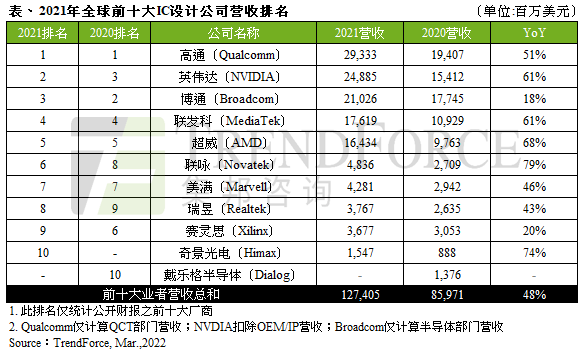

在TrendForce集邦咨询发布的2021年全球前十大IC设计业者营收排名中,博通紧跟高通、英伟达之后居第三,营收年增长为18%。

因此,陈福阳也被称为全球半导体行业“最为凶猛”的并购操盘手。他曾在一次半导体协会的年度晚宴上这样评价自己,“我并不是半导体人,但是我懂得赚钱和经营”。在很多人眼中,陈福阳的操盘方式就是负债收购比自己更大的竞争对手,交易完成后立即进行重组,果断卖掉非核心业务和裁员,专注提升公司利润率。

2021年,博通的营收为274.5亿美元。其中,芯片业务贡献了203.83亿美元的营收,占据公司总营收的74%。而通过并购CA和赛门铁克,博通也开始积累在企业服务和软件业务领域的资源,从数据上看,软件业务在去年为博通贡献了26%的营收份额。

博通称,目前,该交易已获得两家公司董事会批准,仍需经过各国政府审批,预计将在2023年10月31日前完成。交易完成后,博通的软件业务集团将使用VMware品牌,博通现有的软件业务都会并入其中。

上述软件人士对记者表示,对于博通来说,软件能力是未来芯片业务竞争中的关键,制程能力在制造商手里,而芯片公司自己的能力提升就集中在架构能力和软件能力上。“比如英伟达在GPU上一战成名,就是靠软件能力。”

根据公开资料显示,VMware总部位于美国,成立于 1998年,是全球云基础架构和移动商务解决方案厂商,凭借虚拟化技术逐渐在企业级IT领域打开市场。2003 年,VMware以 6.25 亿美金被EMC(现为戴尔EMC)收购,并在2007年上市。去年11月,VMware 从戴尔分拆再次成为一家独立公司。

据伯恩斯坦研究公司测算,目前VMware在基于x86芯片的虚拟化软件中占有 97%的市场份额。在最新财季中,VMware第一财季营业收入为30.9亿美元,净利润为2.42亿美元。

Couterpoint分析师Brady对记者表示,软硬件的整合趋势是必然的,但从整合路径来看,不同的芯片公司会选择适合自己的路线来达到软硬两个层面的强化。“可以投资,可以并购,也可以从自身业务入手整合,但无论哪一种方式,都需要时间,目前看博通软件业务与VMware的软件业务并不是完全相容,相信初期依然会依照各自的方式进行。”

Brady认为,由于博通的软件业务规模并不大,此次收购案在各国通过的难度并不高。

截至发稿前,博通股价上涨3.58%,至每股550.66美元,VMware股价上涨3.17%,至每股124.36美元。

来源/第一财经

编辑/樊宏伟