此前,云从科技(下称“云从”)上市的注册申请获证监会同意,公司将成为科创板第一家AI平台公司。按照预定时间,从路演到敲锣,预计5月底云从将正式挂牌科创板。成立最晚,却最先登陆A股市场,云从有什么特别之处?

时代的企业

俄乌战争中无人机的大量使用和“以小搏大”的破坏性效果,刷新了公众对现代战争的认知。而无人机背后的核心工作原理就是人工智能(下称AI),即:利用既定程序对地面物体进行实时识别和分类检测,通过输入的坐标或自主选择精准打击目标。

人工智能在俄乌战争中的巨大作用,再一次提醒我们,这一技术制高点必须要掌握在自己的手中。

而在2017年,国务院就发布了《新一代人工智能发展规划》,明确将AI上升到国家战略层面。此后三年,政府工作报告连续提及加快AI产业发展;2020年发布的“十四五规划”中,AI更是与5G基站、大数据中心、工业互联网等一起被列入新基建范围。

十四五规划尤其提到:把科技自立自强作为国家发展的战略支撑,在列举的几大前沿科技中,AI被放在了前三位,更说明政策的重视。发展多年,我国AI行业也取得了一定的成绩。

去年7月发布的《中国互联网发展报告(2021)》显示:2020年,我国人工智能企业共计1454家,居全球第二位,仅次于美国的2257家。

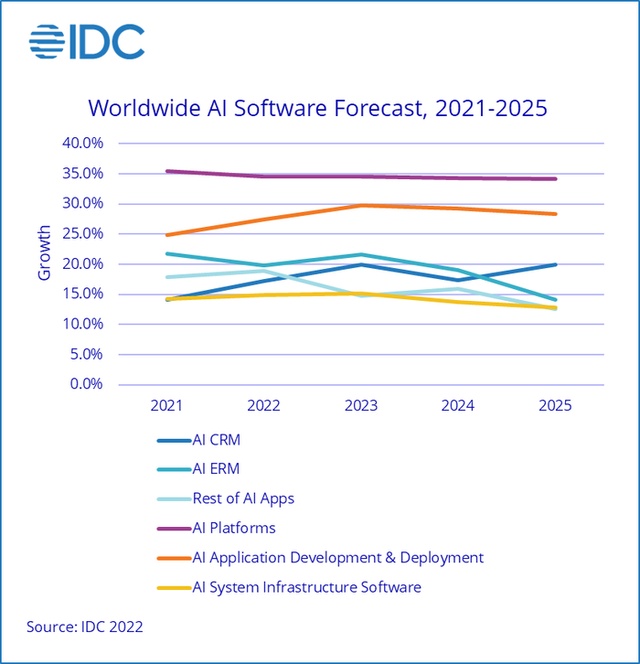

而从行业发展阶段看,我国AI也由2017年的炒概念时期正式进入真正的产业化落地时期。“据IDC统计,全球人工智能收入预计到2022年同比增长19.6%,达到4328亿美元,包括软件、硬件和服务。并预计2023年将突破5000亿美元大关。在增长方面,人工智能平台预计表现最佳,五年复合年增长率为34.6%”。

海尔总裁张瑞敏曾经说“没有成功的企业,只有时代的企业”。纵观此前诞生的BAT、美团、头条、京东等科技巨无霸,哪一个不是模式创新的楷模。而当前,在巨头林立的背景下,模式创新的时代红利已经不再,以技术驱动为主的硬核科技领域将是下一个巨无霸诞生的“池子”,AI公司则最有望成为时代的企业。

AI平台是终点

既然AI公司是时代的企业,那么AI公司的终极形态会是什么?我们以云从为例展开探讨。跟科大讯飞(002230)等早期的AI公司相似,云从最早是从“人脸识别”单项技术切入AI行业的。公司自2015年从中国科学院孵化出来后,相继在“图像识别、语音识别、自然语言处理、机器学习”等重磅AI领域取得领先突破,并参与了30多项关于人工智能的国家和行业标准的制定。

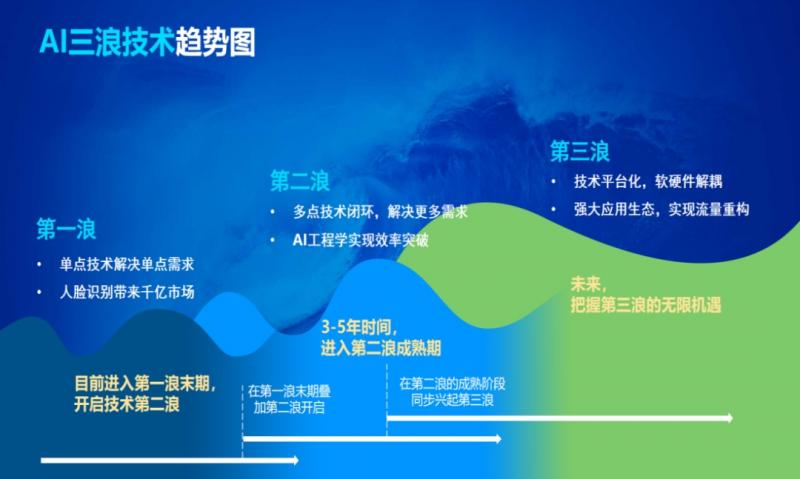

不过AI单点技术后期远远满足不了行业客户对整合需求的解决要求,于是,云从创始人周曦决定以移动通讯“三浪理论”为指导,确立“人机协同操作系统”为云从的核心发展思路。“移动通讯三浪理论”即移动通讯行业经历的三个时期,分别是功能机时代、智能机时代及移动互联网时代。

这三个时期在生态效应上有明显差异:其中功能机时代,操作系统架构将软硬件进行强制绑定,如与塞班系统高度捆绑的诺基亚手机及其少量的自带应用软件;智能机时代,操作系统将软件逐渐解耦(降低关联度),如基于苹果IOS开发的iPhone、iPad等硬件设备及苹果应用商店中的大量应用软件;移动互联网时代,操作系统将软件与硬件同时解耦,如以安卓为基层操作系统的各大手机与IOT品牌,及同时支持安卓与iOS系统的软件应用。

可明显看出,随着移动通讯阶段的后移,其基于操作系统的软、硬件两端的生态愈加繁荣,流量得以被重构,市场规模为此呈现出指数级的跃升。

与之类似,AI行业也会经历“三浪”阶段:即第一浪为单点技术解决单点需求,如人脸识别的千亿市场;第二浪为多点技术闭环形成AI工程学,如云从人机操作系统,其潜在的应用市场达到5000亿元级;第三浪为智能平台的出现,其潜在的市场规模将在万亿级。

目前,AI正处于第二浪阶段,代表产品有云从的“人机协同操作系统”(下称:CWOS)。CWOS,是公司凭借自主研发的AI核心技术打造的,通过对数据、设备和应用的全面连接,把握AI生态的核心入口,为客户提供信息化、数字化和智能化的AI服务。

CWOS在“智能化入口、超自然交互能力、技术平台化”方面具有明显优势,已经在AI第二浪发展中抢得技术先机。周曦曾提出云从未来三年的核心目标是围绕CWOS开拓一条产业链,从而成为AI行业的Tier1厂商。CWOS也将秉持开放的人机协同发展理念,与上下游独立硬件供应商、独立软件供应商、平台及行业应用提供方共建共享。

这一畅想类似于AI界的安卓,即将CWOS打造成入口级的应用,进而大幅提升公司的营收天花板与盈利空间。但与面向C端的安卓不同,B端的操作系统由于行业垂直性带来的高转化成本,给了小公司逆流而上的机会。

从移动通讯行业“三浪阶段”发展规律看,周曦对云从平台级公司的远景构想具有一定的合理性。根据这一构想,云从未来不止是一家仅提供AI核心技术的工具型公司,而是一家能构建“软硬件”生态效应的AI平台型公司,潜在市场规模将瞄向万亿级。

上市只是起点

处在第二阶段的AI行业正在加速向传统行业渗透,云从招股书显示,报告期内,云从科技营收从2018年的4.84亿增长到2021年的10.76亿,较上年同期增长42.51%,对比同类软件企业增速领先。

但即使如此,由于公司前期研发投入、管理投入、销售团队建设投入等期间费用较大,营收入规模尚不能完全覆盖成本费用规模,目前尚未实现盈利。云从的亏损来源主要包括两方面,一是高额的研发投入,二是股份支付费用随公允价值的变动。

具体而言,报告期内,云从的研发投入金额分别为4.54亿元、5.78亿元和5.34亿元,同期分别确认的股份支付费用为2.31亿元、1.90亿元和1.77亿元,仅此两项支出就已经接近亏损额度。

众所周知,研发投入并不像其它费用开支一样花了就没了,相反其转换成了相关专利与技术壁垒,从而提升了公司拓展业务与吸引客户的能力。而股份支付费用与公司新一轮估值挂钩,是一种“浮亏”,随着公司上市会逐渐消失。

所以,云从目前的“亏损”类似于京东早年因自建物流带来的亏损,其实是一种在用亏损换取企业长期护城河的战略卡位。

从财务角度看,要彻底实现盈利,即“毛利率>=费用率”。不外乎两种可能性:其一,云从的毛利率不断获得提升;其二,云从费用率不断缩小,两种同时发生则加速这一过程。毛利率方面,报告期内,云从相对于可比公司均值水平低了“12-19”个百分点,主要因为公司AI解决方案业务中“外购软硬件”的成本占比过高。

而目前这一趋势正在发生改变。报告期内,正是受益于公司自研软硬件产品占比提升,云从的AI解决方案业务的毛利率不断攀升,从23.43%提升到31.34%。可以更大胆的猜想,按此趋势,不久之后云从的毛利率将达到可比公司均值水平,也就是径直提升10个百分点以上。

但如果想实现盈利,重头戏仍在于如何降低费用率。这一问题的拆解包括两方面:其一对公司费用支出净额的控制;其二,快速扩大营收、提升规模效应。

对于减少费用净额,这方面的挖潜空间或许并不大,这是因为当前AI尚在跑马圈地的阶段,减少费用尤其是研发费用无异于“断奶”行为。所以,云从实现盈利的关键就只剩下营收规模化了。

可喜的是,云从招股书中已经出现了这一“苗头”,报告期内,云从的业务应用场景及客户数量不断攀升。数据显示,2018年-2021年,云从的客户数量从324个增长到997个,新增非新基建项目订单数量分别为926个、2256个、2178个和2197个,新增非新基建业务订单金额分别为6.66亿元、7.04亿元、8.32亿元和3.49亿元。

此外,公司还直接受益于2020年开启的新基建项目,于2020年和2021年分别承接2个和1个新基建业务订单,合计获得不含税金额7.86亿元和1.36亿元。

而随着云从技术能力与品牌知名度的提升,公司营收的区域分布也更加均衡。数据显示,2019年之前,仅华北单一区域的收入占比就超过50%。到2021年,西南、华南分别排名第一、第二,华北排名第三,营收超过10%的有4个区域。这说明,公司的影响力已经逐渐覆盖到全国各地,从而为进一步规模化打好基础。

从创立最晚到率先在A股上市,云从科技以打造AI界操作系统的方式走出了一条清晰的巨头晋级路线,CWOS也在智慧金融、智慧治理、智慧出行、智慧商业四大领域得到广泛的实践应用,得到包括政府机关、金融机构,头部企业在内的一致认可。

云从完全可以利用这个良好的业务基础及成功上市带来的资金补充,进一步向长尾化的腰部企业渗透,并通过AI工程学摊薄研发等费用支出,加速公司营收的规模化效应。

值得一提的是,公司还充分受益于近年政府发起的新基建项目,近两年拿到的新基建订单金额合计超过9.2亿元,其中就包括备受瞩目的“四川天府数字城市项目”。

展望上市后,云从将在资金补充与品牌曝光两方面持续受益,公司也有望成为最早扭亏的AI公司。

编辑/范辉