这是一段疫情背景下的成长记录,也是一抹科创公司凌寒绽放的韧性底色。

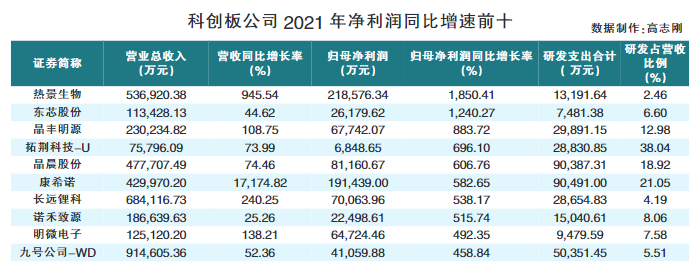

上证报资讯统计显示,截至4月29日20时,已披露2021年年报的406家科创板公司中,共有371家实现盈利,362家营收呈同比正增长。其中,生物医药、集成电路板块“花开最盛”。热景生物、东芯股份、晶丰明源3家公司,分别以1850.41%、1240.27%、883.72%的净利润增速领衔“科创群英榜”。

研发投入,彰显科创板公司“风雨愈劲,枝干愈坚”的内生动力。2021年,有375家科创板公司的研发投入较去年“更进一步”,近八成公司的研发支出占营收比例在5%以上。有人向光而生“节节高”,有人潜心扎根终“破土”。科技创新的驱动力和人才队伍的支撑力,交织成科创板强大的生命力。

“抗疫先锋”转时为势

年初外贸订单短期内的爆发式增长,叠加年内两次新冠抗原自测产品的大规模生产,撑起了热景生物2021年全年的好成绩。凭借945.54%的营收同比增速及1850.41%的净利润同比增速,公司成功摘取科创板“业绩增长王”的桂冠。

产品研发上的快速反应能力,是热景生物在市场竞争中抢得先机的关键。面对疫情来袭,公司先后研发了新冠病毒核酸检测试剂、新冠病毒检测产品,并在分子检测POCT方面研制出掌上型快速核酸检测系统,30分钟左右即可获得检测结果。

一系列国际认证为公司产品走向世界提供了“敲门砖”。截至2021年末,热景生物共有12种新冠检测试剂获得45项国际认证/备案,其中包含10项欧盟CE证书、2项德国BfArM紧急授权、11项英国MHRA认证;新冠抗原自检试剂亦陆续获得德国BfArM认证、法国ANSM、英国MHRA和欧盟CE认证。

如何让风口的“时”变为更长效的“势”?年报透露,下一步,热景生物将目光投向“从诊断到治疗”的全产业链发展战略:一方面拓展糖链外泌体、DNA甲基化等液体活检肿瘤早筛技术;另一方面积极布局抗体药物、活菌药物、外泌体药物等生物制药领域前沿创新技术。

同样在“疫情阻击战”中大放异彩的还有康希诺。公司2021年营收实现了17174.82%的增速飞跃;实现归母净利润19.14亿元,同比扭亏为盈。由此,公司也成功摆脱了证券简称后面的“U”字小尾巴。

各项利润指标的爆发式增长,源自康希诺在产业化和商业化上迈出的坚实步伐。2021年,公司重组新型冠状病毒疫苗(5型腺病毒载体)克威莎获得多个国家的紧急使用授权/附条件上市。目前,公司重组埃博拉病毒病疫苗(腺病毒载体)已完成新药注册,两款脑膜炎球菌疫苗产品获得药品注册证书,13价肺炎球菌结合疫苗、百白破疫苗、结核病加强疫苗处于临床试验阶段。

除了“时势造英杰”外,生物医药行业更普遍的情形是“厚积引薄发”。今年3月底刚登陆科创板的荣昌生物,在过去一年里完成了两款新药推向市场的重大突破。作为一家创新型生物制药企业,公司现已开发20余款候选生物药产品,其中10余款候选生物药产品处于商业化、临床研究或IND准备阶段,均为靶向生物创新药。

再如欧林生物去年营收同比增长52.18%,净利润同比增速高达198.82%。公司不仅手握吸附破伤风疫苗、Hib结合疫苗和AC结合疫苗三项上市产品,“后备力量”也蓄势待发,AC-Hib联合疫苗、金葡菌疫苗分别处于待申报生产状态和临床试验阶段。

不过,创新药“十年磨一剑”的行业属性,决定了业内公司“研发蓄力”的超长周期。尽管神州细胞-U、泽璟制药-U等科创公司均于2021年实现了首推国产创新药的阶段性成果,药品销售收入初具规模,但距离其跨过盈利门槛尚有一段距离。

半导体产业“芯”欣向荣

贯穿2021全年的“缺芯”主题词,确立了半导体向好的主色调。行业整体的高景气度,映照得链上公司暖意十足。

3月30日晚,中芯国际新任董事长高永岗在致股东信中,用“稳健增长”四个字概括了公司2021年取得的成绩。当年,公司实现营业收入356.31亿元,同比增长29.7%,其中晶圆代工业务贡献营收321.34亿元;归母净利润为107.33亿元,同比增长147.7%。

全球范围的“缺芯潮”和对本土、在地制造的旺盛需求给公司带来难得的机遇,实体清单的限制又给公司的发展设置了众多障碍。机遇与挑战并存,勾勒出中芯国际过去一年所面临的发展环境。

如何抓住当前国内集成电路的“成长黄金期”?中芯国际的答案是积累技术、打磨工艺。从进程来看,2021年,公司55纳米BCD平台进入产品导入,55纳米及40纳米高压显示驱动平台进入风险量产,0.15微米高压显示驱动进入批量生产;另外,40纳米高压显示驱动工艺平台、嵌入式闪存平台工艺(eFlash)、NOR Flash存储工艺和NAND Flash存储工艺项目也均在报告期内完成研发。

与中芯国际深度合作的东芯股份,2021年同样实现了产品研发和经营业绩的双丰收。基于SMIC 19nm工艺平台,公司于去年下半年完成了SLC NAND Flash首颗流片。公司全年实现营业收入11.34亿元,同比增长44.62%;净利润2.62亿元,同比增长1240.27%。

“营利双增”的背后,是“量价齐升”。一方面,随着产品线的不断丰富和产品的逐步放量,公司销售规模有所扩大;另一方面,随着市场持续回暖,产品价格上涨,且高附加值和高毛利率产品的销售占比提升,整体毛利率也水涨船高。

赚钱效应,体现于不少芯片链上公司的年报中。如国产半导体设备龙头中微公司2021年实现营收31.08亿元,同比增长36.72%。更为亮眼的是,公司扣非净利润同比增速高达1291.1%,主要得益于中微刻蚀设备收入占比的提高,以及MOCVD设备的毛利率大幅增长。

“在两年之内,中微公司将会有十几倍大的厂房全面建成,为今后的大发展夯实基础。”中微公司董事长尹志尧在年报中表示,公司2021年连续启动了3个建设项目,包括江西省南昌市高新区的研发生产基地、上海市临港新片区的研发生产基地和总部大楼。

人才“浇灌”研发驱动

集成电路设计行业人才竞争激烈。深谙此理的晶丰明源,是股权激励“金手铐”的善用者和受益者。2021年,晶丰明源共推出2期限制性股票激励计划,上市以来共有4期激励方案正在发挥人才绑定的作用。

从覆盖人数来看,上述各期激励对象分别为211人、8人、14人、16人。除首期外,其他各期均针对中层及以下员工,呈现“小步快跑”的趋势。授予价格也随着公司业绩增长和股价提升,每股分别定为36元、80元、87元、168元。

通过多元方式不断吸纳行业内的高端、专业人才加盟,为公司未来的快速发展奠定了良好的人才基础。截至2021年12月31日,晶丰明源研发人员队伍快速扩容至272人,较上年同期增加76人。

从效果来看,晶丰明源以人才促研发,以技术助发展的良性循环正加速转动。公司集结了61名精兵强将和研发资源的DC/DC事业部于去年取得重大技术突破,完成了数字多相控制器的研发工作,填补了国内技术空白。整体业绩上,公司2021年销售收入和净利润增速分别达到108.75%和883.72%。

这样的人才建设机制,还在被更多科创公司应用和实践。“始终秉持研发能力为第一生产力,视人才队伍为核心资产。”2021年,晶晨股份研发人员增加351人,同比增长45%;研发人员平均薪酬更是高达50.99万元/人。此外,公司去年还实施了新一轮的股权激励计划,为未来业务增长积蓄力量。

公司下一步计划在智能影像、无线连接和汽车电子等领域发力,从人、财、物和管理机制等各方面确保创新能力,实现新技术、新产品的持续开发。

将网络安全的本质释义为“人与人之间对抗” 的奇安信-U,把建设技术人才壁垒作为竞争的立身之本。截至2021年12月31日,公司拥有3793人的研发团队,占公司总人数的39.27%,其中本科及以上学历占比超过80%。

在长效激励机制的建立上,奇安信-U制定了面向1147名员工的限制性股票激励计划,有效地将股东、公司和核心团队三方利益结合在一起。年报显示,公司拥有662项网络安全领域的主要发明专利和1099项主要计算机软件著作权,另有827项专利申请正在审核中。

编辑/范辉