“以乌龟的速度来达到兔子的结果。”

四年前,德邦股份董事长崔维星对21世纪经济报道记者说。现在,德邦的“龟兔赛跑”进入新阶段。

3月,德邦发布多份公告,包括《控股股东筹划控制权变更》及《收到要约收购报告书》。综合公告内容看,京东拟收购德邦投资控股99.99%的股份,从而间接持有德邦股份 66.5%的股份,成为德邦股份实际控制人,预计合计交易金额为89.8亿元,对应德邦股份约135亿元(公司停牌前为 130亿市值)。

此外,如本次交易顺利实施,京东将触发全面要约收购义务,要约收购数量约为2.77亿股,占德邦股份股比26.98%,要约收购价格为13.15元/股(较德邦停牌前12.66元高出 3.9%),合计所需最高资金总额约为 36.44亿元。

公告还特别指出,为提高京东对下属物流业务板块的整合效率, 本次要约收购将以终止德邦股份的上市地位为目的。

这只是行业并购一隅。

2021年11月,百世宣布同意将其在国内的快递业务以约68亿元人民币的对价转让给极兔,目前交易已完成。

短短半年不到,两家快递巨头并购额已超157亿元。

“独立运营”

崔维星毕业自厦门大学会计系,热衷于讲逻辑,从1996年开始创业,喜欢和麦肯锡等咨询机构打交道,爱滑雪。

京东物流CEO余睿是个80后,毕业于中国政法大学,2008年7月,以管培生身份加入京东。

两人在“江湖气”的物流圈内,都显得不同。但从企业气质来讲,却是相似的。

这种相融体现在信任上,一向直营的京东,给了德邦很大自由度。

崔维星在内部信中表示,德邦还将继续保持品牌和团队独立运营,他自己也会继续管理公司。并将此次股权变更定义为“战略投资”。

“大方向上,接下来核心战略和业务方向整体也不会有大变化。不论是对于我个人而言,还是对于京东物流而言,都希望在未来有更长远布局,而不是短期内把什么都砍掉,只追求利润。京东物流在技术、供应链解决方案、商业洞察等方面的优势能力会给我们带来更多积极影响。机遇总是蕴藏在变化中。”崔维星称。

客观上,京东确实需要德邦。

余睿将一体化供应链物流服务市场,定位于京东物流核心主航道。据京东物流招股书引用的灼识咨询数据,2020年,中国一体化供应链物流服务行业市场规模达2万亿元,预计到2025年将进一步增至3.2万亿元,年复合增速为9.5%。

而To B供应链的升级将催生对零担快运的服务需求升级。包括制造业企业集中度提升有望带动货运需求集中,制造商追求柔性供应链体系驱动整车运输零担化等需求均对快运(大件物流) 提出更高要求。

此外,从已有业务来看,电商大件亦成增量。

据全国家用电器工业信息中心数据,2019年家电网购规模达到 6987亿元,2019-2021年网购渗透率从36%左右升至超过47%。

另据赛迪研究院数据,2018年家居建材电商市场规模达到3780亿元,网购渗透率达到8.6%, 虽然线上化程度不及家电产品,但整体市场空间广阔,2018年约有4.4万亿规模。

对京东来说,在3C家电领域的渠道优势,也需要大件物流服务强化支撑。据全国家用电器工业信息中心数据,2021年Q1京东商城在家电零售全渠道份额为16.9%,仅次于苏宁,而线上渠道份额超过37%,排名第一。

大件消费品物流在货源、运输和服务方面具有特殊要求,由于货物价值较高,运输过程一旦造成损耗,损失的不仅是货物本身价值,还有品牌信誉度及形象,因此仓储、运输、配送过程中的质量管控尤为重要。

这是德邦长处。其拥有相对完整的网络布局、市场渠道、服务体验及管理模式。

从网端看,截至2021年上半年,德邦物流拥有7285个直营网点,2668个合伙人网点,143个分拨中心,1.5524万辆自营车辆,2057条干线运输线路以及各类用工模式的派送员6.37万人,能对京东物流网络进行有效补充。从干线运输能力来说,也有所帮助。

目前来看,收购德邦对京东最主要的帮助还是在“一体化供应链物流”提质。

“像快递、快运或者类标准产品,有很大价值,丰富整个网络货量,规模效应就越好。标准产品是很好获客方式,会一直做下去。但经济型快递,竞争比较厉害,我们没那么着急。”余睿对21世纪经济报道记者说。

京东则向德邦提供了快递“内卷”时代下最重要的单量。

由是,需要“质量”稳定的京东与德邦选择相对独立的整合模式。

财报显示,2021年,京东物流营收1046.93亿元,同比增长42.68%;经调整后的Non-IFRS净利润为-12.3亿元。

营收中,来自外部客户收入达 591亿元,同比增长72.7%,占总收入比56.5%。

“一个整体”

极兔则明显走上了另一条路。

2021年12月17日,美股交易盘前,百世集团宣布已完成国内快递业务转让给极兔。

这一收购案例溢价不低,68亿元交易价格,已超过百世整体市值。对于极兔的选择,多家快递公司高管向21世纪经济报道记者坦承,“是有些贵,但值得”。

对于极兔而言,收购百世将获得关键的淘系流量。

百世集团最新股本结构显示,阿里持股百世集团37.1%的股份,极兔并购百世快递业务后,极兔将获得天猫与淘宝对百世快递的端口,这也意味着阿里系电商流量竞争格局将迎来新变化。百世快递市占率约占全国7%-8%,并购后极兔市场占有率达10%-15%,并将取代申通成为国内第四大电商快递。

极兔另一大收获还在于百世的全国性网点。“花时间也不一定能建立起来。”有快递公司高管如此评价。

但这也是个难点,并成为影响此次并购成效的决定因素之一。

两个加盟制快递企业在网络布局中不可避免地会出现区域重合的现象,如何有效整合,是关键。

据双壹资讯, 极兔就四个可能场景提出了网点整合方案。其中,两个场景下将能实现“1+1=2”,即极兔与百世加盟商均得到保留:区域拆分,极兔加盟商与百世加盟商分别成为拆分后区域唯一加盟商。或者极兔加盟商与百世加盟商合股, 共同成为区域内唯一加盟商。

另两个场景下主要以业务量为标准筛选加盟商,该种情况保证了资源整合下最小损失, 即以业务量为标准,其中一方解约退出,另一方成为区域内唯一加盟商。或者,原极兔与百世加盟商都退出,代理区寻找新的加盟商。

整合过程无疑是艰难的。

有区域加盟商透露,在华东地区,有百世加盟商给极兔要价250万元,极兔只愿意给170万元,最终选择区域拆分。结果是,网点集中度降低,抬高运输成本。两者双输。

另有极兔加盟商表示,一直在亏损。

对极兔来说,这是种必然经历的阵痛。

“并购时代”

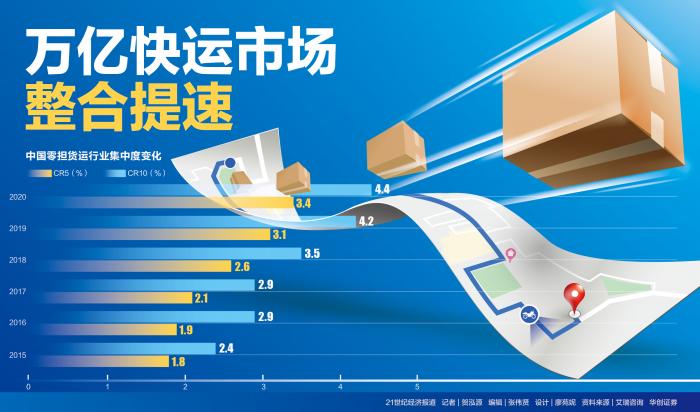

中国快递业已然进入变局之年。

2017-2019年,快递行业处于换挡降速阶段,全社会网购渗透率提升幅度有限,存量市场的激烈价格战导致二三线快递企业加速离场。

国家邮政局数据显示,该阶段,我国快递行业业务量增速分别为 28%、26.6%、25.3%。与2017年之前相比,整体行业增速下降约20-30个百分点。2019年的激烈价格战侵蚀行业利润,尾部企业出现经营困难等局面。

在规模效应明显的物流行业里,业务规模与单票成本成反比,头部企业的低成本有利于进一步扩大市场份额,形成良性循环。

在成本控制及业务规模上,尾部快递企业与头部企业的差距越来越大,2019年如风达快递、国通快递、品骏快递、全一快递、远程物流等纷纷陷入困境。据普华永道研究报告,2019年快递行业整体并购交易数量增多,但并购规模相对较小。

在二线企业基本出清后,一线快递公司未来主要依靠成本和服务质量的优势扩大规模效应,或者通过重组、并购实现行业集中度的提升,最终向寡头垄断迈进。

2021年,通达系内部竞争持续进行,综合实力具有优势的头部快递规模不断扩大,行业CR3持续提升;中通、韵达、圆通第一梯队公司的市占率与申通、百世之间差距增大,中通与申通的市占率差距从2019年的7.5%扩大至2021年的10.4%。

此阶段下,行业内大型同业并购成为趋势。

背后也有着政策推动。

国家邮政局披露,3月16日,国家邮政局在浙江义乌召开寄递企业座谈会,局党组成员、副局长陈凯强调,国家邮政局对于维护快递市场公平健康秩序、维护快递员群体合法权益、保障末端网点稳定运行的决心是坚定的。全系统全行业要持续巩固规范成果,切实向高质量、提质效、反内卷的目标迈进。

这意味着,国家邮政局要控制“价格战”,不鼓励无序竞争。其结果是,新进入市场很难。

并购似乎成为入局唯一可能。哪吒速运数次申请快递业务经营许可证均被邮政局拒绝,最终,借助速尔快递牌照开始在局部地区起网。

“要推动企业加强核心资源整合,鼓励企业间、上下游间兼并重组,培育壮大具有国际竞争力的现代快递物流企业。”在2022年全国邮政管理工作会议上,国家邮政局局长马军胜表态。

“快递大型并购潮必然继续,当下主体还是太多了。极兔踩在了政策、市场关门前节点,是种幸运,但很难复制。”另有快递企业高管对21世纪经济报道记者说。

他的观点得到了从投资人、知名高校教授到快递加盟商的一致认同。

来源/21世纪经济报道

编辑/樊宏伟