2022年前以来的波动行情中,主动权益基金平均净值跌超8%。但仍有部分基金“扛住”调整,逆势斩获正收益。从行业配置来看,这些净值不跌反涨的基金多投向金融、地产、能源等低估值板块。

受访公募人士认为,在风险偏好没有显著改善的前提下,低估值板块仍然存在机会,包括受益于“稳增长”的、以银行为代表的大金融板块,以及受益于政策放松的行业,比如头部央企地产。

重配低估值板块的基金较“扛跌”

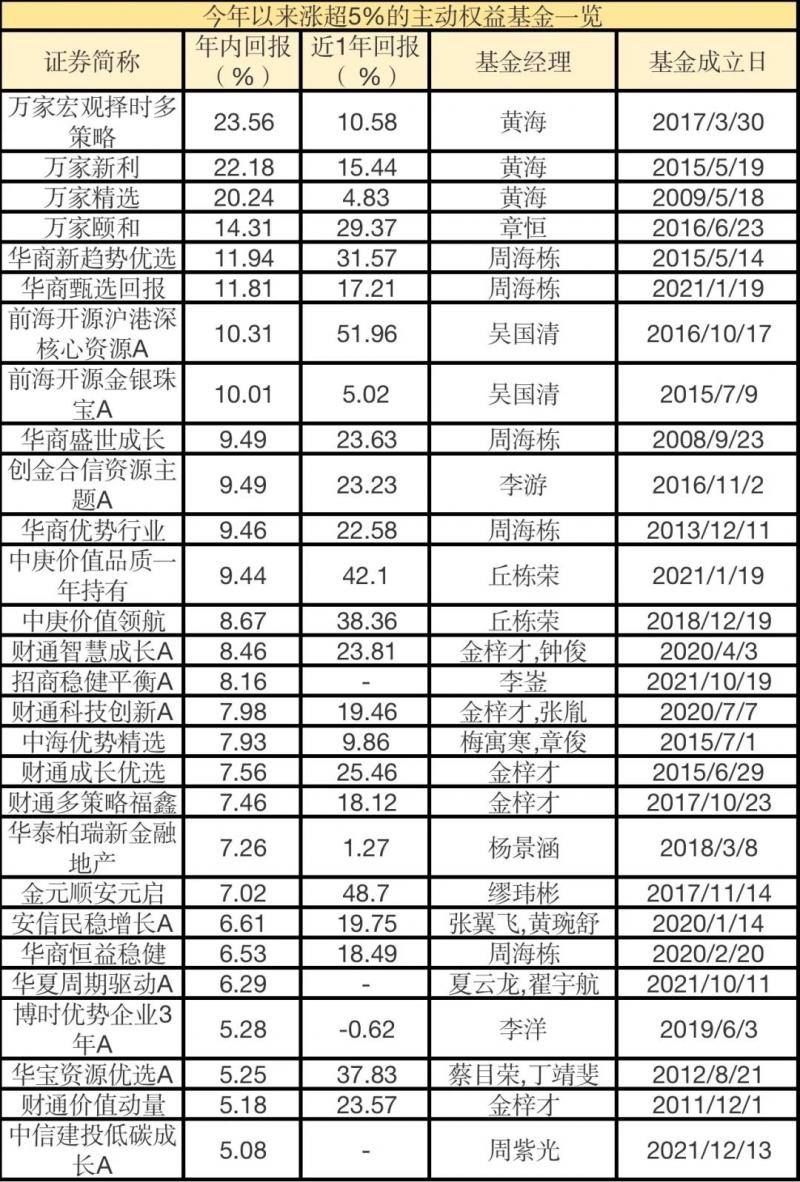

Wind数据显示,截至3月4日,仅有176只主动权益基金(各份额合并统计)年内收益为正,占比不到4%。从基金去年四季报披露的持仓情况来看,基金经理的配置方向和投资策略在这些基金逆势上涨中起到了重要作用。

具体来看,这些基金多聚焦于低估值地产、金融、能源及航空等低估值板块及困境反转行业。例如黄海管理的万家宏观择时多策略、万家新利、万家精选截至去年四季度末,其前十大重仓股几乎被地产股和能源股“包揽”。而这两大板块今年表现较为突出,助推这三只基金涨超20%以上。

周海栋管理的华商新趋势优选、华商甄选回报年初以来收益率超10%,四季报显示其重配能源、有色及部分航空、金融股。作为一只资源主题基金,创金合信资源主题A净值涨幅也接近10%。另外,梅寓寒、章俊共同管理的中海优势精选年内回报近8%,同样十分“扛跌”,基金主要投向银行、保险、钢铁板块。金梓才管理的财通成长优选和财通多策略福鑫今年以来双双涨超7%,逆势斩获可观的阶段性收益。

对此华商基金权益投资总监、华商甄选回报混合基金经理周海栋直言,2021年四季度,宏观经济受到地产影响开始出现加速下滑的趋势,同时政府政策出现放松的迹象,但由于具体措施尚不明朗,整体市场表现出衰退后期的特征。

周海栋指出,前期受到滞涨预期提振的周期板块,在经济预期转弱和双控政策边际弱化的条件下,出现了比较大幅度的震荡。市场关注重心重新回到成长方向,其中新能源、TMT、元宇宙、军工、绿电等行业表现较好。华商甄选回报混合在去年四季度保持了较高的周期及价值方向持仓,包括有色、煤炭、银行、钢铁、石油石化等。

中海基金权益投资部基金经理梅寓寒表示,随着美元加息周期的重启,市场风格存在从成长向价值切换的方向性变化。我国经济稳增长的预期逐渐加强,部分传统产业的估值逻辑面临较大变化。银行、保险和地产行业存在较为显著的预期差,具备较大的价值回归空间。

“钢铁行业也存在较大的预期改善空间,传统意义上将钢铁定位于周期行业,随着国内供给侧改革、双碳政策的发展,钢铁行业作为制造业不可或缺的核心骨架,钢铁已成为国家高端制造的基础。” 梅寓寒说道。

创金合信金融地产基金经理李龑介绍道,在今年国内稳增长,美联储加息预期升温,油价大幅上行的背景下,市场出现大幅波动。受益于稳增长的金融、地产,受益于能源价格上涨的能源板块,受益于疫情修复预期的航空等板块,在原本低估值的背景下,短期表现出相对抗跌的状况。

谈及这些板块扛住市场震荡的原因,李龑进一步表示,“一方面,是由于这些板块,部分由于前期的预期过于悲观,在一定的正向基本面催化下,估值有一定修复。另一方面市场大幅波动,风险偏好下行的背景下,市场存在一定的避险需求,这都催化了低估值板块表现出较强的相对收益。”

低估值行情或将延续

业内认为,低估值板块有望在市场风格调整中延续上涨,建议重点关注其中具备“预期修复”潜力的板块、具备穿越周期防御性的板块以及有望在高景气提振之下出现趋势性机会的板块。

李龑认为低估值板块行情的持续性,主要还是取决于国内稳增长的力度,以及大宗资源品的价格走势。同时,成长板块的估值回调速度及幅度,成长板块相关基本面的变化,也是重要的影响因素。

梅寓寒指出,从去年四季度开始,A股市场出现了明显的风格切换现象,整体上从成长向价值切换。一方面以新能源、半导体为代表的高估值成长板块出现回调,另一方面是银行、煤炭等低估值价值板块出现股价修复。

“全球来看,主要发达国家都面临高通胀问题,” 梅寓寒表示,“加息预期对风险资产价格形成冲击,尤其是高估值板块。国内来看,目前经济下行的压力增大,实体经济融资需求有待提振,流动性环境处于宽货币向宽信用过渡阶段,呈现出价值板块优于成长板块的现象。结合当前宏观经济,我们认为当前低估值行情或将延续。”

展望2022年,周海栋认为,国内货币与财政政策环境对增长较为有利,但力度和持续性仍不明朗,地产的尾部风险仍存,经济很可能呈现企稳的节奏。国际环境也呈现较大的不确定性,海外疫情、货币与增长环境并不明朗,尤其货币环境的紧缩预期较为明显。总体来看,2022年市场面临较大的挑战,成长方向由于估值较高,面临货币环境变化的考验。

具体到目前看好的行业板块,周海栋直言仍较为看好周期及价值方向,包括石油、航空、有色、煤炭、银行等。不过他同时强调,为了兼顾组合的稳定性,成长方向也有一定的关注,主要为计算机、绿电运营等板块。

财通基金总经理助理、基金投资部总监、基金经理金梓才认为,随着稳增长的措施出台,经济低点大概率已经过去,随着基建各个项目的发力,财政发力,经济底部已经探明。2022年大概率又是大宗商品价格回落的一年,很多中下游行业的成本压力有望缓解。同时,随着2022年内需的企稳以及疫情严管终将过去,大概率通胀会逐步回升。故我们综合判断,从需求端来看,可能出现较大概率超预期的行业将在服务业、必选消费各个领域。

关注通胀主线和稳增长下的金融地产板块

针对接下来的投资主线和细分行业配置,李龑表示,短期来看,市场风格或会持续。目前市场比较强的主线,是商品价格大幅上行下的通胀主线。稳增长主线下的金融地产板块投资机会也值得关注。成长板块估值回归后,如果基本面过硬甚至超预期,或也能形成一定的投资机会。

金融地产领域,李龑建议优先关注优质银行股,地产行业关注国企为主的,财务稳健的地产个股。同时关注前期已经大幅下跌,且前景依然较好的财富管理相关的券商个股。

在财通基金总经理助理、基金投资部总监、基金经理金梓才看来,今年的投资市场基本面或低于预期,较安全的基金类型偏向于消费端或偏向于必选消费。在这样的背景下,农业、服务业会是较好方向。此外,建议需要规避的是成长行业和周期性行业,假设下半年稳增长有了一定效果,例如白酒、地产链的后周期公司业绩重新回归,这些方向的资产也要关注。

“对于农林牧渔板块,我们认为,农业下游子领域与CPI相关性均较大。其中,猪肉作为CPI第一大权重,其结构性上行的背景下可能导致其他肉类价格的趋势性上行。生猪价格指数或已跌至历史低位,当前时点投资的安全边际或相对较高。” 金梓才介绍道。

对于此前因疫情受损的服务业,金梓才认为,此前由于新冠疫情在全球范围蔓延,服务业遭受重大冲击,如航空、旅游、酒店等板块。随着今年内需的企稳以及疫情严管的过去,大概率通胀会逐步回升。因此,服务业、必选消费等行业未来业绩可能会超预期。

中海基金权益投资部基金经理梅寓寒认为,经济下行的压力增大,虽然有通胀的压力,但“宽货币、稳信用”是主旋律。经济的类“滞涨”状态已经成为当前的宏观背景。在这种状况下,布局抗滞涨的板块,成为投资者的最佳选择。

“通过A股历史的复盘,我们发现具有低估值、稳健增长属性的板块是‘滞涨’时期投资的选择之一。困扰银行业的负面因素在2021年下半年都陆续得到纠偏。未来社融增速企稳、地产政策方向调整、稳信用预期再次强化,这都将成为银行板块最重要的估值催化因素。2022年银行业业绩增速预计保持在较高水平,一轮的戴维斯双击行情值得市场期待。” 梅寓寒表示。

她进一步指出,优质银行股在经济下行阶段业绩还会保持相对较高的增速,在经济下滑,货币财政托底阶段是银行股投资较好的窗口期,市场会预期经济托底的实际作用,预期经济的企稳回升,但从政策到实际作用到经济数据回升需要一个周期,在这阶段银行股的息差会受到影响,所以我们认为在经济见顶以及经济下滑的前半段是银行股投资的较好时间段。

基金经理表示,将立足于中长期资金配置,主要关注低估值、受益于经济稳增长,存在边际预期改善并带来价值回归的行业。(中国基金报记者 张燕北)

编辑/田野