在近日举行的新闻发布会上,银保监会主要负责人谈及规范发展第三支柱养老保险时表示,专属商业养老保险试点区域扩大到全国范围,养老理财产品试点扩大到“十地十机构”,养老储蓄试点即将启动,面向中低收入人群的商业养老金业务也正在抓紧筹备。

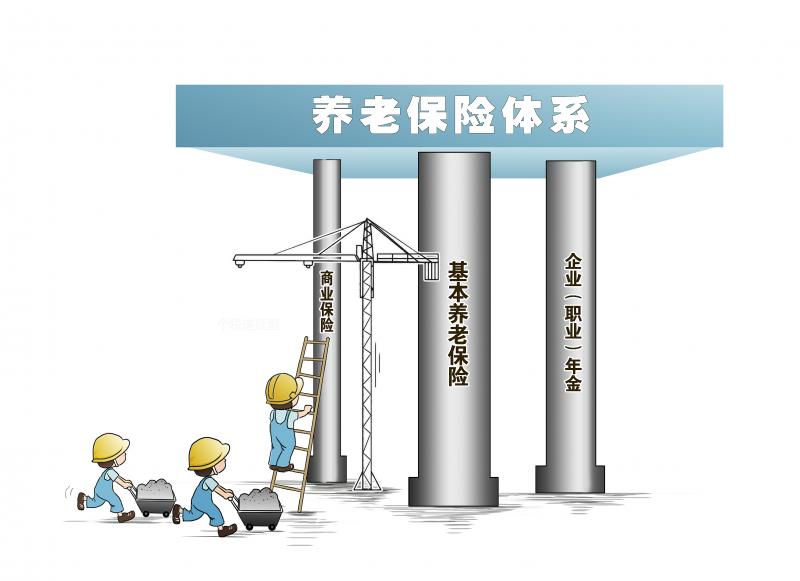

基本养老保险、补充养老保险和商业养老保险,号称养老保险体系的“三支柱”。从制度设计的角度来看,“第一支柱”的功能是兜底保基本的;“第二支柱”是针对就业者附加的养老保险,“第三支柱”指的是个人自愿购买的各类养老金融产品。人们可以通过加入商业保险计划,弥补基本养老保险不足,进而提高养老保障水平。对于中低收入群体来说,“第三支柱”商业保险须努力做到普惠和低成本,才能不断发展壮大。

2018年,我国启动了个人税收递延型商业养老保险试点,明确保费支出可以延迟缴纳个税,来鼓励个人购买商业养老保险产品。2021年6月,专属商业养老保险试点启动,要求试点保险公司创新开发投保简便、交费灵活、收益稳健的专属商业养老保险产品。消费者达到60周岁及以上方可领取养老金,且领取期限不短于10年。今年3月1日起,专属商业养老保险试点区域扩大到全国范围。此外,去年9月银保监会选择“四地四机构”正式启动养老理财产品试点,将扩大到“十地十机构”,以养老为目的的养老金储蓄也在稳步推进。可以说,我国养老保险的“三支柱”近些年都取得了很大发展。不过,相对于已经基本实现了全覆盖的基本养老保险而言,“第二支柱”的补充养老保险和“第三支柱”的商业保险要相对滞后一些。尤其是“第三支柱”养老保险,尚处于发轫时期,存在着较大的发展空间。

“第三支柱”养老保险相对滞后,原因有很多,主要有这样三个方面。一是消费者对此类产品的认知度不高。由于商业养老保险的缴费和领取期限比较长,个人购买了一份商业养老保险以后,把保单交给保险公司,期望效用往往会越来越低。二是有关产品偏于保守导致消费者未来收益预期减弱。一些保险产品的定价过高,降低了中低收入者的消费需求,也使其应有的保障功能难以充分发挥。三是商业保险机构的积极性不高。不仅消费者参保意愿低,由于商业养老保险产品的开发收益率存在不确定性、风险控制要求高,部分商业保险机构也缺乏热情。

大力发展我国的商业养老保险,做大做强“第三支柱”,需要从多方面入手。首先,不断加大政策支持力度,探索在财政、金融等方面给予更多支持。其次,努力提高广大民众特别是中低收入者的参保热情。除了中低收入者自身要增强保险意识外,商业保险机构也应主动开发普惠型、低成本的养老保险产品。最后,增强产品创新能力,丰富商业养老保险品种,扩大消费者的选择范围,并提高风险管理水平,改进服务方式,实现商业养老保险的高质量、可持续发展。

文/李长安(对外经济贸易大学国家对外开放研究院教授、博士生导师)

图源/视觉中国

编辑/姬源