你还在为“看不懂”保险产品发愁?

上海证券报记者从业内获悉,银保监会人身险部近日向各人身险公司下发《人身保险产品信息披露管理办法(征求意见稿)》(下称《办法》)及《长期人身保险产品信息披露规则(征求意见稿)》(下称《规则》),通过制定人身险产品信息披露部门规章和配套细则的方式,统筹所有人身保险产品的信息披露,披露维度、深度上都有新突破。

这两个文件具体给人身险产品信息披露提出了哪些要求?消费者又可以从中获得哪些便利?这将推动人身险产品经营走向何种生态?

上海证券报记者独家采访重要业内人士进行深入解读。

业内人士告诉记者,两文件的内容非常丰富,涉及人身保险产品的条款、费率表、产品说明书、红利实现率等多个方面,其中多项要求都是人身险行业借鉴境内外信息披露经验首次提出。

“1+1”制度体系良苦用心在“便民”

早在2009年,原保监会曾发布《人身保险新型产品信息披露管理办法》(保监会令〔2009〕3号,下称“3号文件”),对当时容易产生销售纠纷的投资连结保险、万能保险、分红保险等新型产品的信息披露做出了相应的规定。

业内人士告诉记者,3号文件只是针对新型产品,而普通型等其他人身险产品的信息披露规则散落在各类规范性文件之中。

《办法》首次针对所有人身保险产品制定了全面的信息披露办法和长期人身保险产品的信息披露规则,形成了部门规章与配套规则相辅相成的“1+1”制度体系。

“人身险行业经过多年发展,如今监管部门更多强调的是,无论什么类型的人身险产品,从设计本源来讲都是保险产品,提供风险保障功能。有些产品虽然能体现长期储蓄或者投资理财功能,但核心还是保险产品。”业内人士坦言,这是两文件制定的初衷。

据业内人士介绍,两年前,监管部门就已着手推动此事,中国保险行业协会专门成立了课题,梳理了国内金融行业信息披露的主要制度,涉及基金、理财、银行、证券等各个领域,也研究了国际主要保险市场监管及行业自律中的信息披露要求,形成了比较成熟的研究成果。

“总体上,无论是投保环节还是服务环节,两文件包含了产品、销售、理赔、转保等方方面面,覆盖了人身险产品经营的全链条。这实际上是要求保险机构披露更多产品信息给消费者,提升产品信息披露透明度,便于消费者选择、比较产品,形成一个健康有序保险经营生态。”业内人士表示。

业内人士透露,监管部门下一步还会根据市场对《规则》进行动态调整。比如,目前长期利率一直走低,相关产品利益演示上未来可能也要做相应调整。

一个规章覆盖所有产品、全流程

《办法》称,产品信息披露指保险公司及其保险销售人员、保险中介机构及其从业人员根据法律、行政法规等要求,通过线上或线下等形式,向投保人、被保险人、受益人及社会公众描述保险产品,并在售前、售中、售后提供产品相关信息的行为。保险产品的信息披露材料应当由保险公司总公司统一负责管理。

一位险企人士表示,这意味着人身险产品设计、销售、理赔的全流程都需规范进行信息披露。

具体要求上,《办法》明确,保险产品的信息披露材料应当由保险公司总公司统一负责管理。产品信息披露主体为保险公司、保险中介机构。保险中介机构相关宣传材料应当与保险公司披露内容保持一致。

业内人士表示,相较于以前,《办法》规范的主体不再局限于保险公司,还涉及中介公司、各类销售人员等,且宣传口径须与保险公司保持一致。这有助于人身险产品的实际宣传信息与产品设计初衷保持同步,并在销售流程中保持同一口径,将从源头上避免夸大、不实宣传等误导销售,更好地保护消费者权益。

除了主体扩容,《办法》还对披露内容进行了扩围。

《办法》提出,保险公司销售长期人身保险产品的,应在销售过程中以纸质或电子形式向投保人提供产品说明书。也就是说,在过去投连、分红、万能等新型产品的基础上,《办法》对重疾险、医疗险等其他类型的人身险产品提出了产品说明书要求。

“最近几年,消费者对风险保障型产品包括重疾险、长期医疗险关注得更多,可购买选择的产品也很多。但实际上这类产品更难理解。消费者如果真正想了解自己得到了什么保障、疾病定义到底是什么,没有这方面的医学知识背景是很难做到的。因此《办法》要求保险公司对所有人身险产品都提供产品说明书,这是在保险条款这些法律条文之外,更好地让消费者理解保险产品。”业内人士坦言。

记者采访多位有购险需求的消费者发现,这确实是他们目前面临的痛点问题。“8090”后这批互联网消费人群,在投保之前普遍希望自己能够弄清楚保险产品具体保障并加以对比,但目前险企参差不齐的信息披露内容让他们很难实现这一目标。《办法》的出台,将有利于解决消费者这一痛点问题。

引发行业激烈讨论的一项新增披露内容是,所有人身险产品都需要披露费率表。这是人身险行业第一次提出这一要求。

“人们选择保险产品时,除了关心服务保障水平等,有一个无法回避的问题是价格。消费者是很关心价格的,虽然不同产品保险责任不一样,但消费者还是会比较同一类型产品的价格。监管部门应该通过这样的手段去指导消费者了解保险产品的真实价格,这是监管部门首次提出披露产品费率表,在披露内容上是一个比较大的尝试和突破。”一位行业观察人士表示,这让消费者更了解产品信息,便于其选择和比较产品。

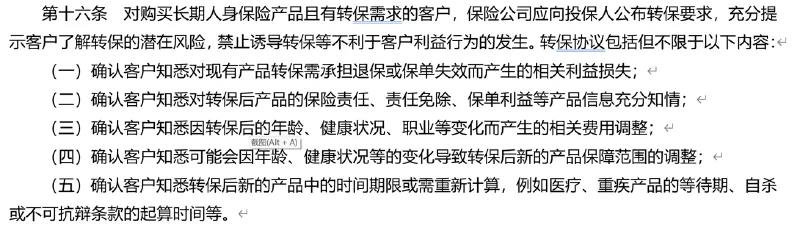

此外,在转保方面,《办法》也借鉴国际经验提出了更高要求。

业内人士表示,国内目前在转保方面,消费者自主选择的空间相对小一点,主导权主要在保险机构。消费者如果对一款产品有转保需求,保险公司提供什么产品、什么价格、什么保障等,实际上都是保险公司说了算。监管部门希望在消费者选择投保之前,保险公司更多地提供信息给消费者,让他们更好地了解怎么转保、过程中会存在哪些损失。

在信息披露渠道方面,除了公司官网、官方APP等已有渠道,《办法》还表示,中国保险行业协会、中国银行保险信息技术管理有限公司等机构应当积极发挥行业保险产品信息披露的平台作用,为社会公众及保险消费者提供行业保险产品信息查询渠道。

业内人士表示,监管部门希望能够建立起行业公共披露平台,让消费者能够从权威平台去了解信息。

一个细则:利益演示要求大革新

在配套规则中,《规则》最重要的内容是对分红、投连产品的利益演示提出了全新要求。这些要求的提出,无疑将更大程度上消除消费者与险企之间的信息不对称,更多地保护消费者权益,引导消费者理性投保这类具有投资功能的产品。

分红型产品利益演示要求

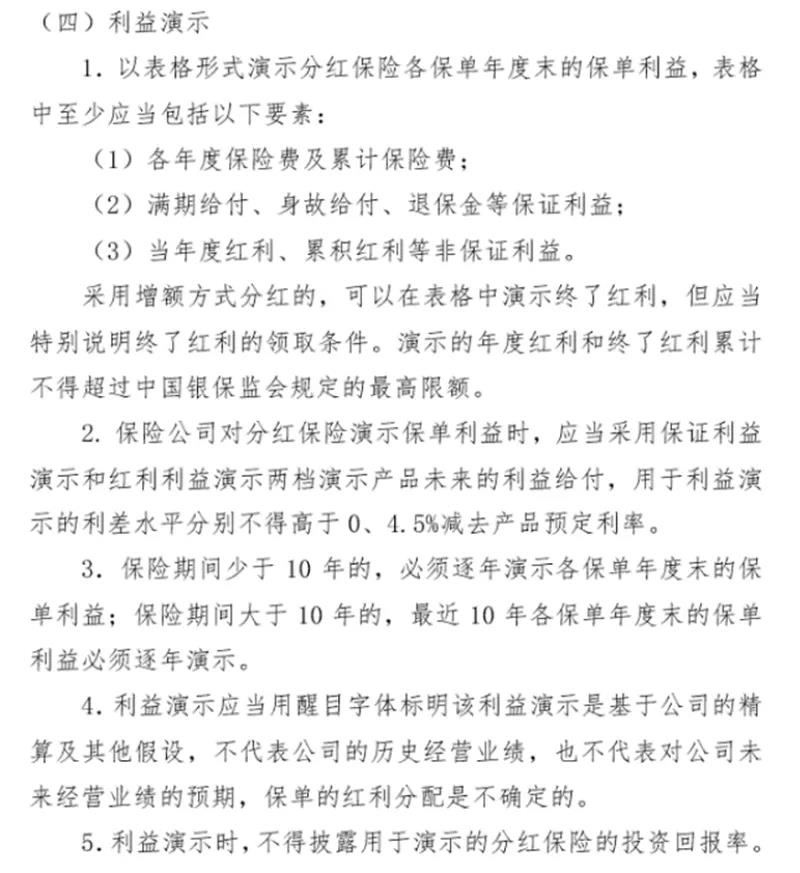

业内人士表示,分红型产品的利益演示原来分为高、中、低三档,《规则》将这块调整为保证利益演示(即最低水平)和红利利益演示(相对较高水平)两档。《规则》还要求用于利益演示的利差水平分别不得高于0、4.5%减去产品预定利率,这让红利利益演示的水平较以前下降了许多,更趋向险企实际分红水平。

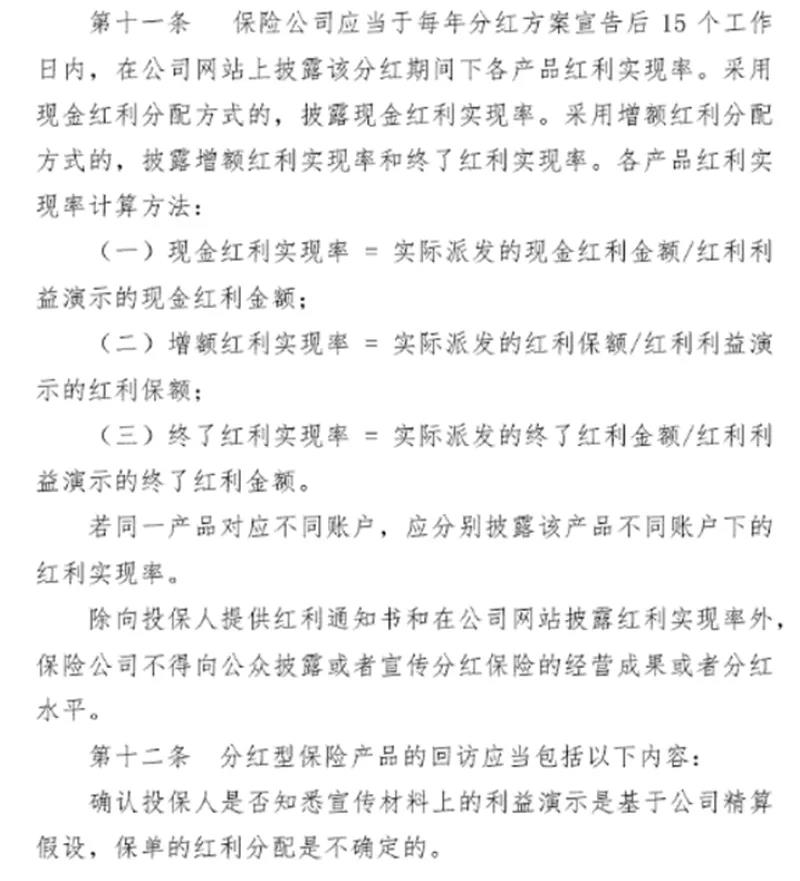

不仅如此,《规则》还对分红型产品新增了红利实现率的披露要求。

上述人士表示,这是对于境外经验的借鉴。在我国香港地区,分红型产品有红利实现率的披露要求。因为普通型分红产品信息相对不透明,消费者不知道机构到底是怎么分红的、每年分红水平怎样。《规则》借鉴了香港市场的信息披露管理方式,要求保险机构披露每年的分红实现情况——红利实现率。

“虽然红利实现率只是代表过去的分红水平,不能表示未来的执行水平,但这能够给消费者传递出一个信息,即保险公司在这款或这类分红型产品中分红实现情况到底如何,可给消费者投保选择时作参考。当然,消费者也不应完全依赖于这个指示,也要自己做判断。”业内人士表示。

投连险方面,《规则》首次提出负利率情景演示。

业内人士表示,《规则》希望降低消费者在投连险认知上的误区。投连险虽是偏投资、储蓄、理财功能的产品,但它毕竟也是保险产品。因此在利益演示上,《规则》也改变了投连险高、中、低的利益演示方式,改为悲观、中性和乐观情景的演示,并且明确各档利益演示的假设投资回报率分别不得高于6%、3.5%和-1%。

“《规则》首次提出了负利率情景的演示。这相当于保险公司要向消费者告知,这个产品可能会存在投资失败风险;消费者也要知道自己的投资可能会要面临损失,打破刚性兑付的印象。”业内人士表示。(韩宋辉)

编辑/田野