本周国际市场风云变幻,石油输出国组织(OPEC)重申能源需求乐观预期,美国与俄罗斯在乌克兰问题上剑拔弩张,美联储加息预期持续发酵。

美股新年跌势未止,道指周跌4.6%,纳指周跌7.6%,标普500指数周跌5.8%, 欧洲三大股指小幅走低,英国富时100指数周跌0.7%,德国DAX 30指数周跌1.8%,法国CAC 40指数周跌1.0%。

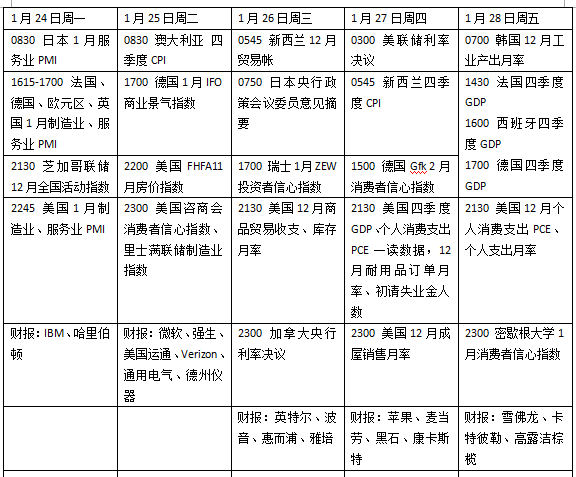

下周看点颇多,美联储议息会议或为3月加息铺路, 加拿大、匈牙利、南非央行利率决议可能宣布加息决定;国际货币基金组织(IMF)更新世界经济展望报告;欧美主要经济体将发布1月采购经理人指数(PMI); 财报季渐入佳境,苹果、微软、特斯拉等明星股将发布业绩;意大利将进行新总统选举;英国首相鲍里斯·约翰逊则面临下台危机。

关注通胀增速

虽然美国经济面临奥密克戎毒株的威胁,美国财长耶伦上周在出席世界经济论坛线上“达沃斯议程”对话会时描绘了一幅乐观的美国未来图景。耶伦一方面承认物价的上涨的确是“合理的政策担忧”,但指出通胀率明年会大幅消退,同时美国的劳动力市场“极其强劲”,并称2022年3.3%的预期增速是“了不起的经济和政策成就”。

下周二,年内首次美联储议息会议将开幕。在上月会议纪要和多位美联储官员最新表态后,市场已经为3月加息做好了准备。但近期市场的波动来自于大量有关20多年来首次加息50个基点和最多7次加息的猜测,本次会议联邦公开市场委员会(FOMC)将有机会缓解市场的担忧,即加息和缩表不会冲击经济。

摩根士丹利本周五表示,美联储可能在会议上暗示3月加息,加息后预计美联储将在7月开始缩表。“在1月的会议上,我们预计美联储将发出3月加息的信号,并在声明中进行关键改变,即‘如果劳动力市场的进展继续如预期那样广泛,委员会判断联邦基金利率可能很快就有理由提高’。”摩根士丹利预计美联储今年将四次加息25个基点。

数据方面,下周美国将公布2021年四季度国内生产总值(GDP)一读数据,去年三季度美国GDP增速回落至2.3%。市场普遍预期,在就业水平上升以及制造业和服务业活动强劲复苏的推动下,最新数据将明显好转,但疫情因素料拖累年末经济表现,预计GDP将同比增长5.8%。美联储最关注的通胀指标——个人消费支出物价指数(PCE)也将公布。市场预计去年12月核心PCE可能同比增长4.8%,这是1983年以来的最高水平,但涨幅较此前有所收窄。此外,去年12月耐用品订单月率,初请失业金人数、密歇根大学1月消费者信心指数等数据也值得投资者留意。

随着科技股年初遭遇抛售,下周财报季更具看点。流媒体巨头奈飞因订阅数据指引不佳遭遇打击,市场正等待微软、英特尔和苹果能否扭转局面。包括强生、美国运通、通用电气、德州仪器、麦当劳、波音和雪佛龙等众多行业巨头也将在未来一周披露业绩。

原油与黄金

国际油价连续第五周上涨,盘中一度触及七年高位。WTI原油近月合约收于每桶85.14美元,周涨2.2%,布伦特原油近月合约收于87.89美元,周涨2.1%。

国际能源署(IEA)在月度市场报告中指出,由于全球新冠疫苗接种率将稳步上升,今年石油需求将超过疫情前水平,最近的奥密克戎毒株引发的快速传播尚不足以触发更严厉的封锁措施。

德国商业银行分析师弗利施(Carsten Fritsch)指出,原油价格是对支撑价格上涨消息的积极反应。“现在的问题是,如果油价出现短线调整,市场参与者是否会将较低的价格水平视为买入机会。”他认为,近期股市的持续下滑正在打击投资者对其他风险资产的信心。

国际金价本周一度逼近1850美元的两个月高位,避险情绪推动了资金寻找避风港,但尾盘小幅回落。纽约商品交易所2月交割的COMEX黄金期货收于每盎司1831.80美元,周涨0.8%。

Wolfpack Capital首席投资官赖特(Jeff Wright)表示,贵金属本周五的小幅回撤是在所有资产类别的获利回吐之后发生的。“机构正在保护每一个有收益的方向或头寸的收益。因此,成长股票转向避险黄金的交易受阻。”他表示,“未来黄金将继续获得良好支撑,但同样的波动性也会上升。”

德国或下调经济增速预期

作为欧洲最大经济体,德国正面临巨大通胀压力。德国统计局(Destatis)本周表示,去年12月德国工业产品生产者价格指数较上年上涨24.2%,创下历史上最大的同比涨幅。能源价格上涨是主要驱动力。与2020年12月相比,天然气价格上涨121.9%,能源价格同比上涨69.0%。 与2020年12月相比,中间产品价格上涨了19.3%。中间产品价格上涨,尤其是金属、原材料、锯材和木材。

德国经济部长哈贝克(Robert Habeck)下周将发布年度报告。媒体援引未具名官员的话报道称,德国政府对今年经济增长前景变得更加悲观,经济部准备将GDP增长率预测下调至3.6%,原先预期为4.1%。虽然形势依然“稳健”,但供应链瓶颈和第四波疫情正在阻碍经济复苏。 德国联邦卫生部发出警告, 2月中旬德国单日新增新冠肺炎确诊病例数量预计将至少达到40万例。

与此同时,利率市场再次走在欧债收益率曲线的前面,开始为10月小幅加息定价。欧央行行长拉加德继续为加息降温,她在出席世界经济论坛小组讨论时表示,虽然美联储有望3月开始加息,但欧洲央行认为,欧洲不能以美联储那种速度撤出抗疫刺激政策。拉加德称,欧洲和美国的经济复苏速度不同,一旦满足通胀条件,欧洲央行会立即行动, 但目前对此并不满意。 “我们必须对通胀前景的任何变化持开放态度, 两个月后我们会有预测,可能会看起来不一样,届时我可能需要看看路线图。”她说。

下周欧元区和主要经济体将发布1月制造业和服务业PMI初值,预计各国制造业受到的影响相对有限,但服务业受到疫情影响扩张速度将明显放缓,其中德国将连续两个月陷入萎缩区间。

意大利定于1月24日选举新总统。总统由议会参众两院联席会议选举产生,任期七年。现任总统马塔雷拉的任期将于2022年2月3日正式结束。舆论普遍认为,目前总统一职最有力的竞争者是现任总理德拉吉。

英国首相鲍里斯·约翰逊上周表示,英格兰地区新冠疫情有所缓和,因而不再要求民众在家办公。在商店和公共交通强制佩戴口罩的规定将于1月27日取消,疫苗接种证明的要求也将于同日取消。不过,由于涉嫌违反新冠防疫封锁措施在首相府举办派对,约翰逊正在等待保守党议员、政府高级文员格雷(Sue Gray)的调查结果,或面临下台困境。

下周看点

(第一财经)

编辑/田野