疫情以来,房企打响现金流保卫战,去化成为房企第一要务,房地产市场经历了短暂的复苏阶段,如今市场热度稳步回落,至2021年9月,传统“金九”爽约,即便房企推盘积极性较高,成交颓势难以逆转。

高压之下,百城商品住宅库存量截止9月末突破6亿平方米大关,同环比双增,成交动能明显不足,去化周期也由上月末的13.04个月上涨至14.92个月,且显著高于2020年同期水平。

由于需求端大幅收缩,重点城市二手住宅去化难度增加,据易居研究院监测,三季度20城二手住宅成交总量同比降速已扩大至37.0%,平均去化周期拉长至17.9个月,环比大增20.6%。

值得注意的是,三四线去库存压力陡增,狭、广义库存、去化周期同比涨幅各能级城市排在首位,显著超百城平均,库存风险开始浮出水面。

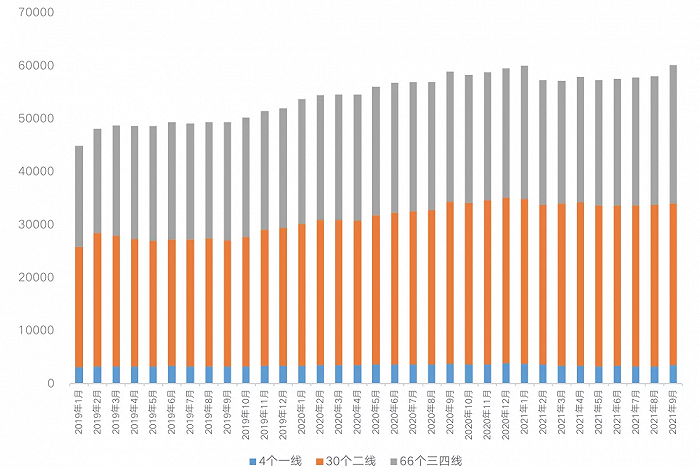

百城商品住宅库存突破6亿平

三季度以来,信贷政策收紧,热点城市调控“高压”,楼市成交仍延续下行走势,同环比齐跌,使得狭义库存延续稳步回升态势,突破6亿平大关。据CRIC监测数据,2021年9月百城商品住宅库存量达到了60169万平方米,环比上涨4%,同比增长2%。

不同能级城市呈现差异化行情。

一线城市环比上涨6%,同比下跌7%,主要原因是9月供应大幅放量造成狭义库存短期激增,但仍显著低于去年同期;二线城市同环比变动不大,基本与上月持平;三四线同环比齐增,涨幅均在6-7%,市场下行压力下,库存风险持续加剧。

数据来源:CRIC中国房地产决策咨询系统

具体城市而言,一线城市中,仅上海保持了同环比齐降态势,降幅分别达到了41%和13%,总体保持供不应求格局;北京环比微增4%,整体库存量仍低于去年同期;广州、深圳迎来了阶段性放量,狭义库存保持稳步上行态势,环比涨幅分别达到了13%和15%。

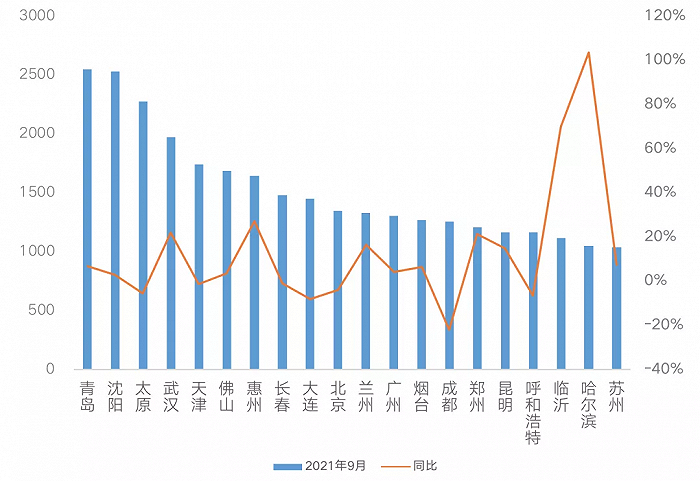

二线城市中,北部内陆城市诸如沈阳、青岛、太原9月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。同比来看,涨跌参半,涨幅超20%的主要是北部和中部等弱二线城市,郑州、武汉、银川、哈尔滨、南昌等,库存积压情况显著。

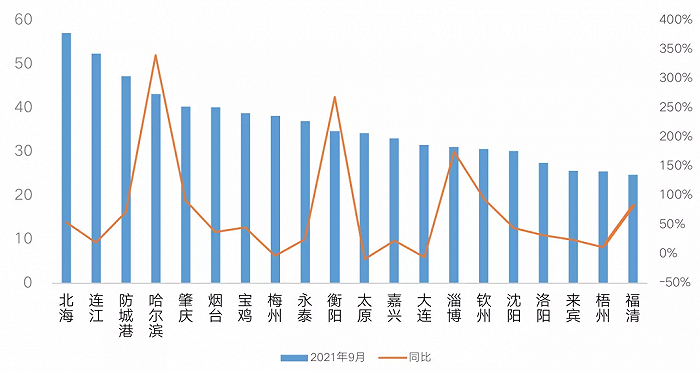

三四线城市狭义库存同、环比均呈现涨多跌少,不同城市间分化持续加剧:钦州、衡阳、临沂、岳阳、泸州、淄博等城市库存基数较大,叠加成交转淡,狭义库存稳步攀升;而东莞、金华、常州、惠州等东南沿海城市受到政策“调控”影响,成交被抑制。此外,部分长三角城市迎来轮动行情,芜湖、淮北、德清、衢州、泰州等城9月库存环比持降,同比跌幅均在40%以上。

数据来源:CRIC中国房地产决策咨询系统

从广义库存来看,仍然持续高位。

2021年9月末,广义库存达到37.8亿平方米,环比微降0.5%,同比上涨10%。市场下行压力下,狭义库存同环比齐增,广义库存微降与房企开工意愿回升密切相关,从统计局数据来看,9月单月房屋新开工面积为17442万平,环比上涨5%,可见与抢收业绩相比,房企更倾向于抓回款,逐步加快开工进度,以保证年内资金流回正。

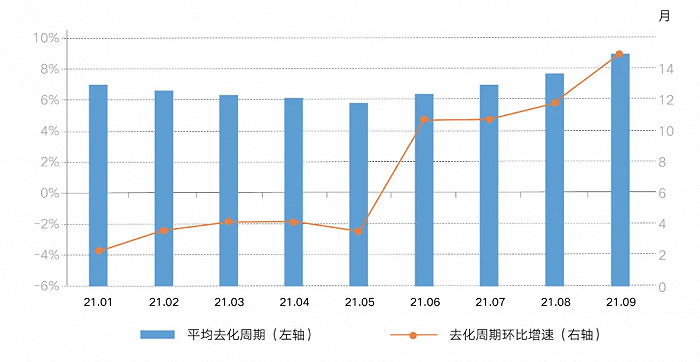

库存消化周期增加至14.9个月

市场下行压力加剧,成交持续遇冷,加之9月末狭义库存稳步上扬,导致去化周期加速上行,较8月末的13.04个月上涨至14.92个月。

不同能级城市均保持上扬。一线成交热度略有转淡,去化周期由降转增,上行至11.78个月,同比上涨6%,高于去年同期。

其中,北京、广州去化周期均在1年以上,上海、深圳则低于10个月,库存风险相对较小。而上海是四城狭义库存唯一环比回落的城市,但去化周期却环比微增,主要是因调控层层加码下,新房市场逐渐回归理性,叠加房贷放款周期普遍延长,使得置换需求被压抑,成交增长动能略有不足,去化周期增至5.36个月,仍显著低于去年同期。

30个二线城市中仅有哈尔滨、太原、大连、沈阳、长春4个城市库存消化周期超过2年,以北部城市居多,成交相对惨淡;半数城市去化周期在12个月以内。

从变化情况来看,商品住宅消化周期同、环比均是涨多跌少,其中哈尔滨、沈阳、长春、昆明、兰州、青岛、南宁、郑州、天津等面临去化周期大于15个月且同环比齐增,整体库存风险依旧较大。

三四线城市由于供过于求加剧,成交下行致去化周期激增至17.53个月,高于百城平均。反观下跌城市以东南沿海三四线为主,比如德清、盐城等城市9月末消化周期维持在一年以下。而北海、连江、防城港、肇庆、烟台、宝鸡、永泰、衡阳、淄博等基本面缺乏支撑的三四线城市消化周期高达30个月以上,且同环比齐增,库存风险依旧较大。

数据来源:CRIC中国房地产决策咨询系统

重点20城二手住宅去化周期拉长

从二手住宅存量市场来看,2021年三季度60城二手住宅库存迅速积压。

易居研究院监测数据,截至2021年三季度末,全国60个城市的二手住宅库存量(挂牌量)为320.2万套,较二季度末增长8.6%。

分能级来看,一二三线城市的二手住宅库存环比增速分别为15.7%、9.4%、5.1%。其中,一线和部分热点二线城市近期受调控政策影响较大,因此二手住宅市场降温明显;三四线城市二手住宅市场降温已超过两年,现有库存增速相对放缓。

实际上,三季度以来,多城发布二手房指导价机制,调控力度持续升级,市场交易迅速转冷,需求端承压,易居研究院监测的重点20城二手住宅成交情况,三季度20城二手住宅成交总量连续下滑,截至季度末,成交总量同比降幅已扩大至37.0%,预计四季度二手住宅成交量将延续回落状态。

从20城二手住宅去化周期来看,易居研究院通过以“库存/近12个月平均销量”计算,截至三季度末,20城二手住宅去化周期为17.9个月,环比涨幅达到20.6%。5月以来,20城二手住宅平均去化周期已连续4个月增长,且8、9月开始加速拉长。

预计,部分热点城市如武汉、厦门、无锡、南昌9月房价转跌的可能性较高。

数据来源:各地房管局 易居研究院

整体来看,狭义整体库存仍将延续稳步增长态势,广义库存预期将高位持稳。

实际上,楼市成交增长动能转弱,供过于求将加剧库存积压,不过城市间分化将持续加剧,一线城市整体库存量有望持稳或小幅微降,但降幅有收窄趋势,尤其在银根收紧,利率上调的背景下,整体购房行为将逐步趋于理性。

未来,库存压力将集中在基本面缺乏支撑且购买力严重不足的广大三四线城市,部分人口净流出,且商品住宅消化周期均在30个月以上的三四线城市,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。

编辑/宋欣