过去几年中,生物制药行业蓬勃发展,这在很大程度上得益于各国药品监管部门日益合作和灵活的监管制度。每年看各家监管“守门人”放行了多少新药进入市场,成为药企和投资人下一步行动的指南。

2019年延续了近年来的趋势,各国监管机构对创新药物依旧给出了积极的信号,更多创新药品得以上市。不仅在肿瘤领域,在罕见病以及更多元的疾病领域,包括生物类似药,也频频获批上市。

美国当地时间2020年1月6日,全球监管机构的风向标美国食药监总局(FDA)药物评估和研究中心(CDER)发布了一年一度的新药审批报告,并分析了创新对于监管和药物的重要性。

2019年,CDER批准了48种新药,包括小分子药物和生物制剂,“新药通常是创新产品,可满足以前未满足的医疗需求,或者在其他方面显著推进患者治疗。新药中的一种或多种活性成分从未在美国获得批准。”

中国在数量上比肩美国,有赶超之势。从2017年开始,中国国家药品监督管理局(NMPA,前CFDA)做出了更加积极的尝试,加速审评审批,带动国内创新药企发展以及传统药企的创新投入和转型。

截至2019年12月31日,据21世纪经济报道不完全统计,NMPA共批准超过50种新药上市,其中国产新药十余个,占比超过20%:本土创新企业正在成为我国生物制药领域的新生力量。

2020年1月1日,国家药监局官网发布党组书记李利、局长焦红的新年致辞,“一年来,药品监管改革红利持续释放。审评审批流程进一步优化,10个1类新药、16个临床急需境外新药、19个创新医疗器械获批上市、10个优先审评医疗器械成功上市。”

回看21世纪第二个十年,各国监管机构在新药上采取的立场,对于引领药企研发方向、树立投资者对生物制药领域的信心起着重要作用。

“疾病”多元化

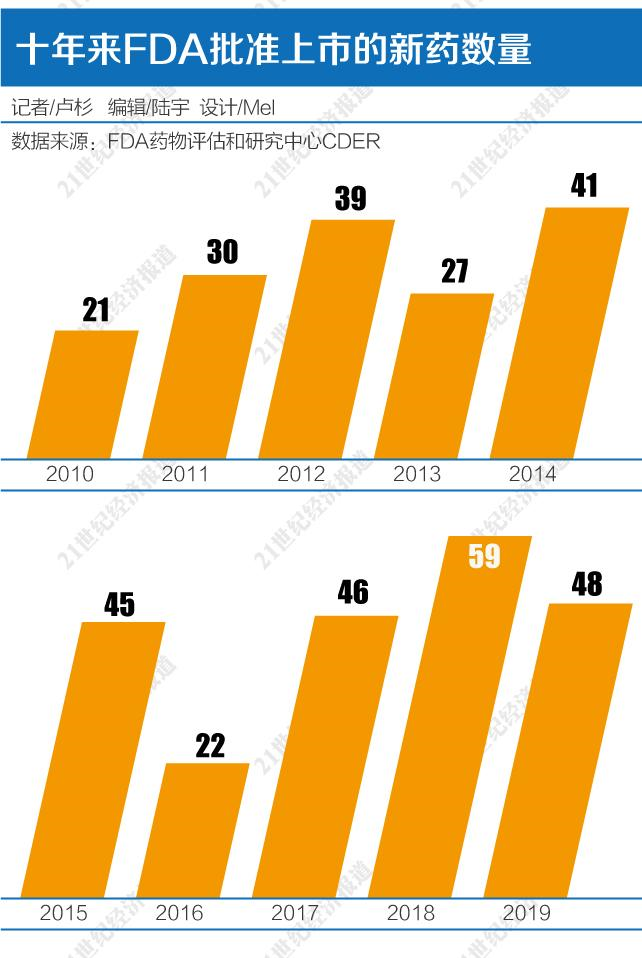

2018年是近20年来中美两国新药获批上市数量最多的一年。2018年FDA批准了59个新药上市,创下历史新高;2019年FDA没有超越这一数字,以48个新药结尾,是十年来第二高的数字。

在21世纪的第2个十年中,从2010年到2018年,CDER平均每年批准约37种新药。

创新是关键词。在2018年度报告中,FDA将其工作定义为“创新、效率和新进展的一年”,2019年的总结则是“通过创新促进健康”。CDER认为在2019年批准的48种新药中,有20种(占42%)是一流的,这些药物通常具有不同于现有疗法的作用机理。

药物评估与研究中心主任Janet Woodcock在致辞中指出,此处的创新不止药物的“新”,还包括批准方法上的创新,“提高效率并加快申请审查和批准的关键监管工具”。另外,新药获批还包含许多已有药物的扩展人群,比如儿童适应症。

今年的特点之一是强调了不同疾病药物的获批。虽说抗癌药可能是大众最关注的领域,但CDER并没有将其作为第一论述的部分。

首当其冲的是罕见病药物。2018年FDA批准的59种新药中有34种(58%)被批准用于治疗罕见病的药物,影响人数在20万或更少的“孤儿”疾病上,创下历史记录。

2019年,48种新药中有21种(占44%)被批准用于治疗罕见疾病。CDER列出了多种罕见病药物的获批,包括囊性纤维化;Scenesse植入物可增加因红血球性原卟啉症而引起的光毒性反应(对日光敏感)患者的无痛暴露,这是一种罕见的病症;Turalio胶囊,适用于某些患有腱鞘巨细胞瘤的成年患者,这种罕见病涉及关节区域周围的非癌性肿瘤。其余还包括首例治疗视神经脊髓炎频谱疾病的方法,治疗镰状细胞病患者的新药,以及一种可以减缓系统性硬化症相关性间质性肺病患者的肺功能下降速度的新型疗法等。

在这些拗口的疾病和药物名称背后,是研发、监管和商业公司对于小众疾病人群的愈发重视。

除此之外,在神经和精神疾病,传染病,心脏、肺、循环系统和内分泌疾病,自身免疫性疾病,妇女和男子的特定健康问题以及癌症和血液疾病,也均有新药上市。

CDER还特别提及了2019年获批的生物类似药,“生物产品非常复杂,通常用于治疗患有严重威胁生命的疾病的患者。FDA批准生物类似药旨在创造竞争,增加患者使用率并可能降低重要疗法的成本。”

2019年,CDER批准了十种新的生物仿制药,涉及Humira、Rituxan、Enbrel、Herceptin、Avastin、Remicade和Neulasta等原研药。包括治疗克罗恩病的英夫利昔单抗的第四种生物类似药Avsola,此前三个分别为Inflectra、Ixifi和Renflexis。类风湿性关节炎依那西普的第二个类似药 Eticovo。此外还有阿达木单抗的第四和第五种生物类似药。赫赛汀的第三、第四和第五种生物类似物,用于治疗患有HER2突变的乳腺癌或转移性胃癌的患者。

政策叠加指引

1月7日,中国国家药监局发布2020年一号文:《关于发布真实世界证据支持药物研发与审评的指导原则(试行)的通告(2020年第1号)》。

以往,随机对照试验(RCT)一般被认为是评价药物安全性和有效性的金标准,但其研究结论外推于临床实际应用时可能会面临挑战,或者存在传统的药物临床试验可能难以实施或需高昂的时间成本等问题。真实世界数据(RWD)既可用于支持药物研发与监管决策,也可用于其它科学目的,是加快医药产品开发的有力补充。如何利用真实世界证据评价药物的有效性和安全性,成为国内外药物研发和监管决策中日益关注的热点。

世界各国的监管机构如FDA、欧盟药品管理局EMA、日本药品和医疗器械管理局(PMDA)等,对于使用真实世界数据对医疗产品进行安全性评价已经积累了丰富的实践经验。我国系统性开展使用真实世界证据支持药物监管决策的工作尚处于起步阶段,但此次文件的出台,意味着加入ICH之后,我国监管机构进一步与全球标准对接。

中国新药获批在2019年“多点开花”, 在治疗领域上,除了肿瘤药领跑NMPA批准的新药涵盖了罕见病,糖尿病,抗病毒如丙肝、流感,免疫类、神经系统、泌尿系统、皮肤病等多个治疗领域。

除了外资药企加速引进新药入华,本土企业也在多个疾病领域获得批准。豪森药业和恒瑞医药双双“梅开二度”,2019年各有两个新药获批。豪森获批药物一是1类创新药聚乙二醇洛塞那肽注射液上市,用于成人改善2型糖尿病患者的血糖控制;二是慢性髓性白血病治疗药物甲磺酸氟马替尼,用于治疗费城染色体阳性的慢性髓性白血病慢性期成人患者。

5月,恒瑞PD-1药物卡瑞利珠单抗获批,成为国内PD-1市场的第五位入局者;年末,注射用甲苯磺酸瑞马唑仑获批用于常规胃镜检查的镇静。加上12月27日百济神州获批上市的替雷利珠单抗,国内PD-1获批药物达到了6家。除了外资的Opdivo和Keytruda,国产四家除了君实获批适应症为黑色素瘤外,信达、恒瑞和百济均为霍奇金淋巴瘤。

另外,2019年国内也迎来了第一个PD-L1药物:12月10日,阿斯利康PD-L1药物Imfinzi,俗称“I”药获批上市,用于治疗同步放化疗后未进展的不可切除、III期非小细胞肺癌。阿斯利康近日也宣布了另一个新型口服降钾药物环硅酸锆钠散获批上市的消息,用于治疗成人高钾血症,“高钾血症药物治疗领域经历了近60年的空白期,作为中国首个上市的创新型药物。”

创新药企百济神州2019年的另一大成就是实现了产品“出海”,其自主研发的抗癌药物BTK抑制剂泽布替尼(英文商品名:BRUKINSA™,英文通用名:zanubrutinib)获美国FDA批准上市,用于治疗既往接受过至少一项疗法的套细胞淋巴瘤患者,实现中国原研新药出海“零突破”,成为FDA获批的48个新药之一。

本土药企获批的新药还有冠昊生物旗下本维莫德乳膏获批上市,用于局部治疗成人轻至中度稳定性寻常型银屑病。根据冠昊生物三季报显示,报告期内新药本维莫德乳膏实现收入301.91万元。

在2019年所有获批的国产创新药中,最具争议的是绿谷制药的甘露特钠胶囊(“九期一”),用于轻度至中度阿尔茨海默病,改善患者认知功能。但来自医药界的质疑声不断,包括对其临床试验设计、原理和机制、试验数据、绿谷历史产品等问题。12月29日,九期一正式上市,每盒定价895元,按照药品说明书计算,月费用约为3580元,高于目前多奈哌齐、美金刚的治疗方案价格。

2018年,中国医药市场总值达到1300亿美元,依旧是仅次于美国的世界第二大医药市场。根据IQVIA数据,2018年中国医院药品市场总销售额达到7718亿人民币,全年增长3.3%。跨国药企和本土药企全年销售额分别为2084亿和5634亿人民币。

2018年全球肿瘤药物支出近1500亿美元,同比增长12.9%,连续5年呈两位数增长。美国肿瘤药物支出自2013年来翻了一番,2018年支出超过560亿美元。而中国仍然是新兴市场支出和增长的领头羊。2018年,中国的肿瘤治疗市场规模高达约90亿美元,年增长达11.1%。肿瘤药增长23.6%,达63亿美元。

但与此同时中国的医药产业走到了新的十字路口。

2019年,中国市场依旧被各大药企视为增长引擎,是中国大健康产业变革出成效的一年,是政策落地持续辐射产业的一年,也是行业转型阵痛持续的一年。

从年初的保健品调查、仿制药一致性评价、带量采购扩面、辅助用药监控到新一轮医保目录调整和谈判,限制用药和控费趋严、医保支付改革、药占比控制等重磅政策叠加影响,从生产企业、流通企业到医疗机构、医保监管、医生患者等医疗产业上的每一环,都面临着不同的转型需求。

转型不易。没有能力参加带量采购的企业,没有资金做仿制药一致性评价的企业,缺人缺钱缺能力做创新转型的企业,扎堆重复做同一种“创新药”的企业,控费政策导致主营业务盈利能力下滑的企业,合规管理、运营能力不足的企业……在这轮转型大潮下都将直面“寒冬”。

来源/21世纪经济报道

编辑/樊宏伟