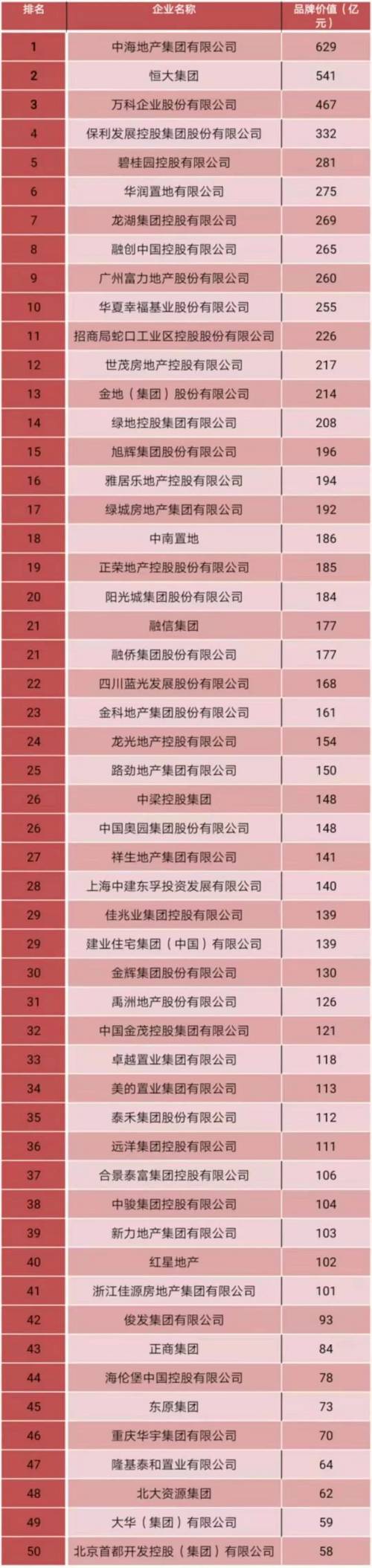

日前,中国房地产业协会、上海易居房地产研究院中国房地产测评中心发布《2019中国房地产开发企业品牌价值50强》榜单(榜单附后)。

我们看了下榜单上的排名以及过往排名的变化,从中发现出一些或明或暗的行业小趋势,在此分享给朋友们。

01头部房企正大湾区占领在中国古代王朝更替中,多是北方势力通过自北向南的战争完成统一,北方势力强盛于南方势力。

不过,在房地产行业却行不通,因为行业头部的房企总部基本都是在南方,更具体点就是当下最热的粤港澳大湾区。

在《2019中国房地产开发企业品牌价值50强》榜单中,占据前三的中海、恒大、万科均是起家于粤港澳大湾区,起家早让他们占尽了行业的先发优势。

甚至于榜单前10强中,有7家都来自于该区域,分别是中海、恒大、万科、保利、碧桂园、华润、富力。而我们对比过往榜单,更惊讶的发现,该榜单前10强的换榜率是:

0%

没错,这就是我们要说的第一个行业小趋势:头部房企正在固化,想再冲进去房企品牌第一阵营正变的越来越不可能。

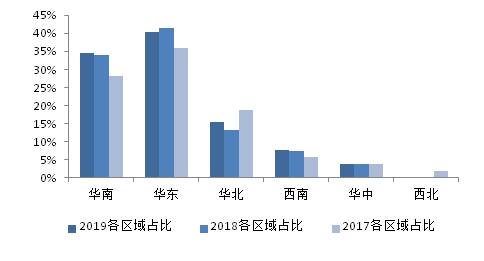

02长三角房企越来越活跃在地产行业中,能够与粤港澳大湾区房企媲美的,大概只有有长三角一体化的房企了。

|

图:2017-2019年品牌50强房企区域占比分布 尽管长三角一体化区域的房企在TOP10竞争中占据弱势,但在TOP50中则完成了逆转,45%左右的房企总部都来自于这一区域。

尤其是在11-20强中,则大多数由长三角一体化区域的房企占据,体现出强大的综合实力。

近几年被业内公认的几匹行业黑马如新城、旭辉、中梁、祥生、新力等均出自该区域。

我们观察到,相较于粤港澳大湾区的品牌房企,长三角一体化区域的品牌房企创始人更为的年轻和有冲劲,对规模和排名有着更大的渴望。

03未上市的品牌房企越来越稀缺

地产行业是资金密集型行业,上市,不仅意味着发债、融资渠道的打开,对企业起到输血作用,还能不断强化品牌价值。 迄今为止,在国内A股和香港H股已有近200家上市房企,但我们非常吃惊的发现:在房企品牌TOP50榜单中,居然还有10家房企未上市。

不过,按照趋势来讲,未上市的品牌房企正变得越来越稀缺,据悉俊发、红星、新力、金辉、祥生等未上市的TOP50品牌房企均在冲击上市的进程中。

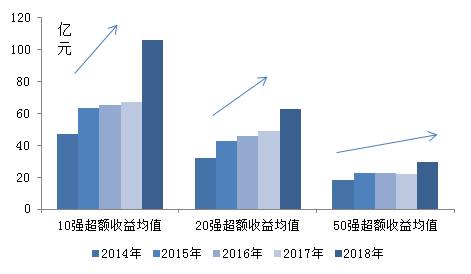

其实,此时的我们反倒是希望能够有一些品牌房企能如华为那样,更专注于做出自己的品牌特色,而不被资本市场和规模论所裹挟。 04品牌价值越高,超额收益越多随着行业整体从高速增长转变为有质量的增长,房企品牌价值增长速度有所放缓。 但是,随着行业接近存量市场,为获取超额利润,房企对于品牌建设更加重视。 上半年,在全国商品房销售金额和销售面积增速放缓的大背景下,龙头房企依旧凭借借品牌和规模优势,营收能力持续保持强势。

|

图:品牌企业超额收益均值情况

从数据来看,10强企业2018年超额收益均值的增长率为58.34%,20强企业的超额收益均值的增长率为28.22%,50强企业的超额收益均值的增长率为35.16%。 基本上,大型房企的规模越大,在拿地、融资、项目开发、装修材料采购等环节的优势越大,所获得的超额收益就越多。05越来越多房企去“地产”

不知道您发现了没有,最近房企都开始给logo染色了。

|

图:典型房企LOGO变化(左旧右新) 在房企给logo染色的背后,其实是房企去地产化的动作。

或许是国家对房地产行业的持续调控,以至于“地产”二字在资本市场和公众眼中成了“贬义词”:地产股不要碰,地产公司造的房子都是垃圾。

因此,房企就借着业务升级的名义把企业名也升级了,而“地产”自然而然的被“优化”了。 仅在2018年,就有25家房企更名去地产化,从这份榜单看,品牌50强房企中,仍保有地产二字的房企不过寥寥几家。

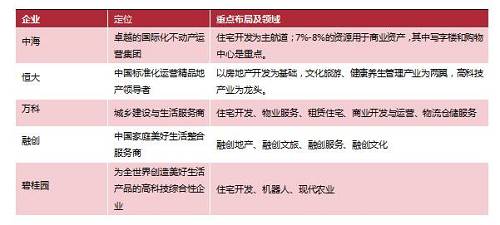

不过,也有一个另类:朗诗。田明在骂完开发商不值得尊敬后,就把朗诗绿色集团改为朗诗绿色地产,特意换成地产以示对地产的专注。 06品牌特征梯度分化加剧从2015-2019年房地产品牌价值测评结果来看,得益于近两年行业盈利情况持续较好,且各房企主动寻求业务拓展的意识增强,企业品牌价值总体也呈现稳步增长的态势。 但是在品牌建设上,各梯队品牌价值的房企表现不同。 以中海、恒大、万科、融创等龙头房企为代表的第一梯队品牌,经历数轮经济与房地产周期后,它们自有资金充沛。 在品牌建设上,它们往往直接外延并购相关领域的成熟品牌,从而实现新业务的扩张。

|

图:龙头房企定位及重点布局领域

而以旭辉、中南为代表的排名在11-20名的房企,则因业绩增长较快,它们对品牌建设的需求较为迫切。 它们的品牌建设内容主要强调自身产品品质,同时引入美好生活概念以寻求业务拓展。 新晋房企则通过上市来寻求关注度,它们通过在上市平台定期发布公告、社会责任报告等,与社会公众进行信息交流。07融资分化也在加剧中2018年以来,房地产行业的融资环境收紧是大趋势,大部分房企融资通道正变得越来越窄,融资的利率也已处于历史高位。

然而,再深入挖掘的话,你就会发现:龙头品牌房企的融资利率随着社会利率的降低而降低,融资通道依然很顺畅。

|

图:2018-2019上半年部分品牌房企融资情况列表

在融资成本方面,龙头品牌房企由于较高的品牌知名度和形象力,往往具备较高的信用,再加上其能保持较好的风险防范能力,并拥有更强的融资能力,因此融资成本更低。 特别是在今年二季度后融资环境再次收紧,境外发债情况增多,房企的整体融资成本有所上升的情况下,大型房企的融资优势愈加明显。08国企央企在崛起每当行业进入下行周期的时候,融资就成了房企最大的考验,相比较而言,国企央企在融资方面有天然的优势。

在此次行业调整中,我们观察到包括保利、华润、招商蛇口(001979,股吧)等在榜单中事实上是实现了弯道超车。

保利自去年以来销售增速就非常猛,今年更是反超融创成为行业第四;而华润在品牌榜单上的排名则是从行业第10上升到了第6位,而被其超越的则是龙湖、融创、富力、华夏幸福(600340,股吧)等四家民企。

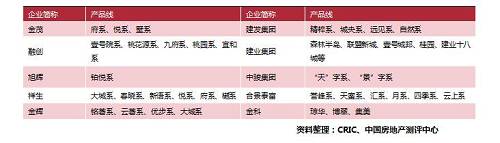

如果行业调整期持续下去的话,我们很有可能看到的一个景象是:越来越多的民企选择主动染红,寻求与央企国企的合作,借助它们的融资能力维持自己的生存空间。 09房企产品线在升级在房地产行业由粗放发展逐渐向精细化过渡的过程中,品牌化成了行业趋势。 在提升内核竞争力上,品牌房企除了更注重回款、利润、细化激励政策和人才培养外,也开始回归产品本质,注重产品力的提升。 在产品线打造上,房企根据区域市场、消费结构、人群、需求等方面细化产品,通过不同业态产品的差异化打造,在扩充产品线的同时,也使消费者的购房选择更为直观。 我们曾对今年的中式产品线进行梳理,发现光是在中式领域,融创、世茂、建发、金科等房企就拥有多条产品线,其中有些产品线,又是在原来的产品线上进行升级,增加客户黏性。

|

图:典型房企住宅开发产品线经过产品线扩充后,基本上,品牌房企都形成了专门针对刚需、刚改、高知和高端客户的产品线。

10多元化正在减缓强调控下,虽然仍有部分品牌房企积极进军多元业务,但2018年以来,大多数房企开始强调“收敛聚焦”,回归主业。 以长租公寓为例,2017年租售并举写入十九大后,长租公寓迎来了政策风口,房企纷纷进入长租公寓。

然而,今年我们看到了另外一番景象:在付出学费后,上市房企开始主动剥离出长租公寓业务。 不过,我们也看到了个别房企却反其道而行,主动加码多元化,最为典型的就是搞文化的融创和搞汽车的恒大。

当然,这些多元化动作背后,也可能有拿地和融资的考量。

附:2019中国房地产企业品牌价值50强榜单

|

编辑/李桁