“四年前的收购,到2021年才算看到真正协同效应的显现。”高工机器人产业研究所所长卢彰缘11月24日向第一财经记者表示,预计两家公司的内部协同障碍将有望进一步被清除。11月23日晚,美的集团(000333.SZ)公告透露,拟通过全资子公司全面收购其控股的德国法兰克福交易所上市公司 KUKA Aktiengesellschaft(简称“库卡”)的股权并将其私有化。本次收购完成后,库卡将成为美的全资控制的境外子公司,并从法兰克福交易所退市。

美的集团表示,本次收购有利于库卡专注业务经营并提升美的在机器人与自动化相关业务领域的内部资源协同和共享。本次收购事项无需提交公司董事会及股东大会审议。本次收购事项尚须根据国内外相关法律法规履行一定的报备和审批程序,存在不确定性。在卢彰缘看来,库卡还有约5%的小股东,做决策时需要一定的流程,美的私有化库卡,可以提高内部决策的效率。

卢彰缘认为,美的集团私有化库卡,将进一步深化“1+1>2”的协同效应。对于机器人行业来说,库卡依然还是一家国际公司;同时值得期待的是,库卡在中国市场的布局或将更加务实,本土化布局的深化将有助于库卡在下游产业变革的浪潮中抓住更多的先机。

之前,美的曾承诺七年之内(到2023年),不干预库卡的经营,保持其独立上市公司的地位。但是,现在库卡的股价不太好,美的此时将之私有化,可以花费较少的代价。未来,不排除库卡在中国再上市的可能性,估值预计会更高。库卡有德国的基因,在欧美的业务开展好,即使美的把它私有化,它的产品、技术还在,只是以前研发放在德国,慢慢部分会转到中国,在中国的本土化服务将会做得更好。

2017年,库卡正式进入美的集团,由美的集团控股约95%,此举被视为美的集团推进“双智”(智能家居、智能制造)战略、深入布局机器人产业的关键一步。库卡在被美的集团收购后的几年里,业绩不升反降。

财报数据显示,库卡在2017年创下6.9亿元的利润新高后便进入下降通道,2018年净利不足1亿元,降幅超八成。2020年还一度陷入亏损,亏损额超8亿元。进入2021年,受益于全球经济复苏、下游客户工业自动化投入增加以及自身效率提升,库卡业务规模有所增长。库卡中国2021年上半年新获商机数量同比提升近50%,新客户订单占比提升至 15%。库卡2021年上半年实现营收117.6亿元,同比增长31%;净利润1.17亿元,扭亏为盈。

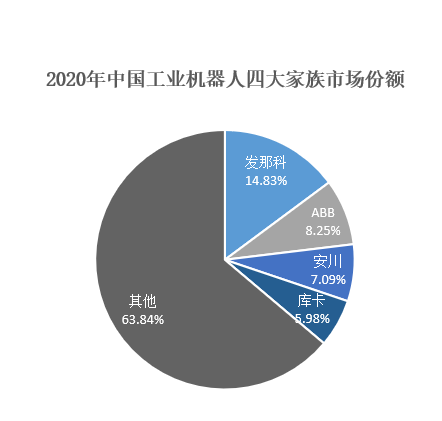

据高工机器人产业研究所的统计,在全球四大机器人公司中,库卡2020年在中国市场的机器人销量比其它三家(ABB、发那科、安川)少。同时,库卡在“四大家族”里面是产品线最全的,涵盖工业机器人、协作机器人、物流仓储机器人、AMR(移动机器人)等。

中国是全球最大的工业机器人市场,引发机器人四大家族的新一轮投资。ABB投资1.5美元在上海建设的新工厂,计划在2022年一季度投产,新工厂还设有开发中心。库卡也在加码中国的投资,扩建在佛山市的工厂,预计2024年竣工。发那科投资约260亿日元扩建上海工厂,将于2023年内投产。安川也在江苏省新设机器人的核心零部件工厂,明年投产。

美的集团董事长兼总裁方洪波今年5月21日在美的股东大会上曾表示,去年库卡亏损是由于疫情因素,今年一季度库卡业绩向好。“未来三五年,机器人和自动化将会迎来良好的增长机会。不只汽车业,各行各业都在推进自动化”。人口老龄化会使中国工厂的机器人运用越来越多。希望未来三五年,尤其抓住中国机器人市场的机会,不断改善库卡的经营情况。

一方面,美的集团与库卡之间要加强内部协同,在中国市场抢占更多商机,让库卡私有化有助于进一步消除美的与库卡的协同障碍。另一方面,美的集团2021年受中国家电市场整体疲软、上游原材料成本大幅增加、出口海运货柜紧缺等影响而市值收缩。11月23日,美的集团收盘价约69元/股,相比于今年年初最高峰时108元/股,减少约36%。美的集团私有化库卡,将有助于其进一步加快向科技公司的转型,并提升在资本市场的估值水平。

国泰君安的研报认为,库卡在美的集团内部归属于机器人与自动化事业群,私有化完成后,将便于与美的先前收购的Servotronix、埃弗特等业务进行内部资源协同。库卡目前的流通股股权较少,私有化有利于减少强制性信息披露,节省维持上市状态所必需的成本。

库卡目前市值31.3亿欧元,折合人民币225.2亿元,以本次私有化收购总股本5.45%、按惯例30%市场溢价收购算,则此次交易所需金额约为16亿元,对美的的现金流影响较小。目前库卡盈利水平较低,若完全收回对美的短期业绩增厚影响幅度较小。私有化落地需通过2022年5月库卡股东大会审议,因此此事对2021年度美的集团整体业绩表现无显著影响。

来源/第一财经

编辑/樊宏伟