今年5月,屹立在上海黄浦江畔的恒盛尚海湾开启了二期15号楼的推售,人声鼎沸的售楼处,“学区房、开窗即江景、小户型豪宅......”的火爆标签,让这个楼盘在争议声中再度翻红。

谈及尚海湾,这个项目最早于2007年首次开盘,此间几经波折,多次转手后,于2011年重归恒盛地产手中。

此后,其在2015年推出11、12号楼,成为当年不折不扣的红盘,均价在15万/平,最高报价甚至超过20万/平,创下了当时徐汇区销售单价的记录。颇为可惜的是,谁也没有想到,短暂的辉煌过后便是漫长的低谷。

如今,除去此次推售的二期15号楼,尚海湾项目还剩最后一栋16号楼,这意味这个销售长达13年的“网红盘”终于要进入它的尾声。

在这个过程中,新老地产玩家的命运也在流转。据观点地产新媒体了解,恒盛地产正考虑将尚海湾剩余项目,包括住宅部分及停工中的办公楼阳光大厦双子办公楼,全部打包卖给泰康人寿。

从建筑材料贸易起家,恒盛地产实控人张志熔90年代中期转往房地产,后来又尝试回归心心念念的重工业,尚海湾曾是其最得意作品。这是过去不少实业家走过的老路。

如今恒盛萌生退意,泰康人寿则意欲进场。险资的地产路途仍在继续。

黄浦江旁代表作

十年前,徐汇滨江是上海旧工业的聚集地,上海水泥厂、北票码头都扎根于此。在世博会结束的这短短十年间,得益于浦江两岸综合开发,它迅速完成了旧工业的搬迁以及公共开放空间的打造,成为上海西岸的文化长廊,常年流连于上海网红排行榜上。

今年2月,香港置地以310.5亿天价拿下徐汇滨江西岸金融城地块,一举成为全国总价新地王,更是将全国的目光吸引于此,而该地块也因其地形被戏称为“最贵高跟鞋”。

而恒盛尚海湾与这只“高跟鞋”的仅一街之隔。不同是,由于2000年很少有人看好徐汇滨江的前景,当时拿地的地价要低很多。

据悉,张志熔信奉:“涨潮时赶海难有收获,退潮时哪怕在海滩闲游信步,也能捡到美丽的贝壳。”而尚海湾正是他这种商业思维的体现。

资料显示,尚海湾项目的土地是恒盛从中国木材华东公司收购取得,总成本为9.46亿元。按照项目计容面积62.81万平方米计算,楼面地价只有1506元/平方米。项目规划除高端住宅之外,还包括5A级写字楼、商业街等业态。

二十年沧海桑田,徐汇滨江发生巨大改变。随着上海世博会的举办,以及一系列政策利好的出台,徐汇滨江房价几年间快速上涨。据了解,徐汇滨江板块是上海“十二五”规划重点发展的区域之一,被规划为徐家汇商业圈的延伸与升级板块,后续政府各项投入超过千亿元。

而位于徐汇滨江核心位置的恒盛尚海湾一度成为炙手可热的江景豪宅项目。

2010年世博会在上海举办,当时市场有一种说法是世博正改变沪豪宅格局。期间,尚海湾的平均售价约2万余元/平方米,2015年前后售价攀升至每平方米8万,但仍有极大的上扬空间。

但失败从二期开始。2012年,恒盛地产陆续传出多地项目停工、涉诉,开发滞缓,销售业绩不佳等经营问题。随后,2013年起张志熔多次提出私有化恒盛地产,并继续筹资开展尚海湾二期建设。

张志熔希望借此重整公司业务,意图恢复公司元气。但接踵而至的融资困难,令上述计划难以落实。而且长期执行私有化计划,亦进一步阻碍恒盛地产业绩增长。

反映到项目上,恒盛尚海湾二期的建筑质量难说优秀。自去年底,尚海湾二期项目的交付过程中就被曝光了大量负面新闻,对业主和潜在购房者均造成一定困扰。

据了解,主要原因有以下三个:第一,开发商资金紧张,已销售的二期13、14号楼房源均出现交房延误的景象,客户退房款迟迟无法到账;

第二,新房精装修存在大量质量问题,例如墙纸剥落、楼板渗水、柜门倒塌等等,投诉维修无人理睬,目前已验收客户寥寥无几;

第三,开发公司违约官司缠身、各路供应商迟迟拿不到款项,项目或存在停工风险。根据公开资料显示,其开发公司上海鑫泰房地产发展有限公司,仅年内就有5次被法院强制执行,执行标的总额超过2000万元。

资料显示,此次最新开盘,恒盛推出的尚海湾二期15号楼一共有290套房源,主力户型分为62平1房,119平、122平2房,120平、129平3房,均价12.5万元/平方米。

此前5月2日,在尚海湾开盘当天,290套房源现场收到有563组有效认筹,认筹率接近200%。

然而值得关注的是,开盘现场售出217套,去化率仅75%左右。有市场人士指出:“相比于接近200%的认筹率,去化率并不算高。从这点可以看出,购房者对开发商仍存在一些顾虑。”

从户型图和楼盘布局来看,此次尚海湾推售的15号楼采用合围式的排列布局,在临江处采用弧形设计。大多数房型朝向都比较特殊,只有120平正向朝南,其余都是偏向;从样板间装修来看,12.5万/平的价格似乎性价比并不高;至于江景,位于东侧的住户风景较好,部分住户的视野会受到遮挡。

但亦有一方声音认为,尚海湾拥有绝佳的位置,有着比临近西岸金融中心、保利西岸等项目更好的观景资源。此外,目前徐汇滨江几乎都是大平层,价格都在千万以上,而像尚海湾这样规划有小户型的项目非常稀缺。

对此,上海中原地产市场资深分析师卢文曦表示,江景房的卖点就在于景观,黄浦江只有这么一条,谁更靠近江边、景观更好,必定就更受欢迎。此外,尚海湾推出小户型江景房,只要700多万就能拥有一套的高性价比也是其比较受到追捧的重要原因。

难以为继的开发商

尚海湾项目之所以备受市场的关注,除了其独特的地理禀赋,更重要的是因为其开发商恒盛地产。

这家曾经的明星房企,近年来因业绩下滑、私有化失败、资金链吃紧,逐渐淡出了公众的视线。截止2020年10月22日,恒盛地产股票收盘价为0.25港元,总市值19.48亿港元。相比于2009年10月上市时4.4港元的发行价,近11年的时间股价幅超9成,已是名副其实的地产仙股。

资料显示,在恒盛2014年主力贡献项目中,尚海湾共销售约14.2亿元,占其全年业绩40.4亿元的35.2%。但这样一个主力项目,却因资金问题将面临着销售迟滞甚至是停工的问题。

“目前在售的是一期尾盘,剩余套数已不多,二期暂定2015年底推出,但具体的时间未定。”尚海湾售楼部销售人员曾于2015年2月告诉观点地产新媒体。

根据恒盛地产公布的半年报显示,2020年上半年,恒盛实现房地产合约销售额为38.96亿元,同比增长145.8%。目前,恒盛地产目前在售项目不多,除了尚海湾有新一轮项目推盘外,其他均为已经完工项目的尾盘销售。

换句话说,尚海湾的销售是恒盛目前主要的收入来源。一旦尚海湾项目出现问题,很可能将成为压垮公司的“最后一根稻草”。

而过去数年,为了维持尚海湾项目的经营,恒盛地产借款额及负债率一直在连年攀升。据公开资料显示,恒盛连续借道信托融资,据统计2013年至2015年共约6家信托公司,2家资管公司为恒盛地产项目融资。

这些融资绝大部分资金,都用于支持尚海湾项目二期开发。包括中海信托、四川信托及中融信托于2014年设立相关专项资产管理或资金信托计划,募资了约62亿元资金。

此外,2019年10月,南京银行与恒盛旗下全资子公司上海鹏晖置业订立借款合同,获得人民币5亿元的银行借款,期限十年。但增加借款并未能解决问题,资金缺口仍是阻碍尚海湾项目正常运营的最大问题,尚海湾的销售难亦反过来影响恒盛地产融资端口。这几乎形成一个恶性循环。

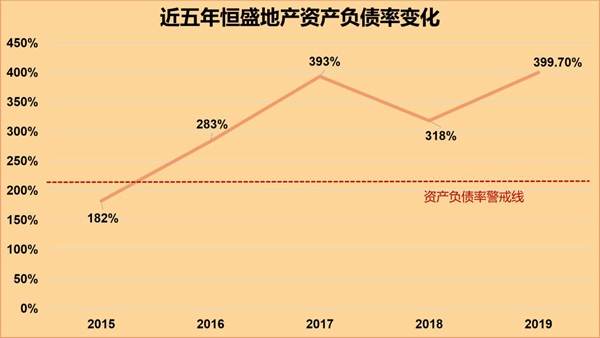

根据2020半年报显示,截至2020年6月30日,恒盛地产的借款总额231.9亿元,而现金及现金等价物只有3.47元。截至2019年上半年,恒盛地产的負債率甚至上升至376%,远超出业界认可警戒线200%。

针对这个问题,恒盛集团表示,公司正积极与金融机构磋商重续及延展现有银行贷款,并物色机会取得新增借款,争取在2020下半年内尽快解决本集团债务违约及交叉违约的情况,以及改善本集团的债务结构。

来源:企业公告

面对高企的负债和庞大的利息,单单靠借款似乎并不能将恒盛拉回危机边缘,一切都需要新的转机。

据观点地产新媒体从消息人士处了解到,恒盛地产正考虑将尚海湾剩余项目,包括住宅部分及停工中的办公楼阳光大厦双子办公楼,全部打包卖给泰康人寿。

对此,卢文曦表示:“存在这个可能性。正常情况下,像尚海湾这样的项目,房企肯定是想留在自己手上卖,毕竟今年上海的豪宅市场还是很不错的。然而,对于恒盛来说,这个项目拖了这么多年,早点卖掉回笼资金,未尝不是一个好选的选择”。

“新玩家”泰康入场

潜在的新玩家泰康人寿正在进场,这家险资一直对房地产行业资产配置展露出极大的兴趣。

其前期对该领域的相关投入,大多选择布局与人寿业务有关联的养老社区开发,而后期作风则越来越类似一家纯正的投资机构,涉猎的范围越来越广泛。

据了解,泰康人寿及合众人寿是国内较早涉猎大健康产业的保险机构之一。两家机构均借鉴美国CCRC养老理念,将养老社区与保单挂钩,即“虚拟保险和实体养老一体化”模式,客户可以通过购买保险,锁定养老社区物业及其他配套服务的使用权,享受一站式退休生活解决方案。

以泰康人寿首个养老社区泰康之家·燕园为例,其采用客户会员制模式,客户在入住养老社区时,需支付入门费并购买乐泰财富卡获得乐泰财富卡会籍。而乐泰财富卡为记名且不可转让,其退还与入住社区的相关资格绑定。

同时,若客户一次性购买“泰康乐享新生活养老年金保险(分红型)”,当保费超过200万后,就可获得养老社区入住资格。

2009年,泰康人寿经保监会批准获得了首个保险资金投资养老社区试点资格。翌年,泰康人寿成立“泰康之家”品牌作为运营医养产业业务的经营主体,随后泰康人寿逐渐铺开全国各地养老社区的开发建设。

截至目前,泰康之家已在北京、上海、广州、三亚、苏州、成都、武汉、杭州、南昌、厦门、沈阳、长沙、南宁、宁波、合肥、深圳、重庆、南京、郑州等19个核心一二线城市完成连锁医养社区布局,总规划建筑面积290万平方米。

其中,北京燕园、上海申园、广州粤园、成都蜀园、苏州吴园、武汉楚园六个社区已正式投入运营。而进展较快的杭州大清谷、南昌赣园、长沙湘园、沈阳沈园、三亚海棠湾度假村、厦门鹭园则预计分别于2020年及2021年投入使用。

同时,在前几年国内开发商开始对养老地产领域产生兴趣时,泰康人寿亦曾尝试与万科集团、保利地产等行业巨头合作开拓市场。

但从泰康之家的开发模式看,泰康人寿一直采用的是自建自营的重资产模式。众所周知,养老行业具有很强的社会公益属性,投资回报时间较长且长期运营利润率较低。

泰康人寿董事长陈东升就曾表示,养老社区从拿地到盖房子到养老社区达到85%的入住率大概需要3-5年,“一个成熟的养老社区要做到收支平衡需要6-8年,真正实现盈利要8-10年的时间,30年后才能把成本收回来。”

虽然对于险资来说,它们的投资都不太追求短期快速的收回,对既有投资资金流动性的要求相对较低,同时比较看重长期的资金流。但这并不意味着,险资机构会放弃追求一些回报更强的地产项目。

关注另类投资管理领域的泰康资产管理,在多年前就曾介入过城市更新项目“广西柳州火车站东广场周边地区旧城改造项目”。2014年泰康资产管理就该项目发行债权投资计划,亦获得泰康人寿的认购,据称预期年化收益率为6.1%。

而泰康人寿对房地产开发商的股权投资最早发生在2016年。泰康人寿联合泰康资产以60亿元入股保利地产。当时,险资正掀起大举进攻地产股的热潮,它们正试图通过增持变现速度较快、变现成本较低的蓝筹股,解决理财产品期限错配,带来的流动性风险。

2018年12月,万科旗下的物流地产投资基金亦引入了泰康人寿,后者认缴出资13.84亿元,获得基金权益46.82%。而物流地产是近年来全球地产行业最炙手可热投资方向,它随着电商经济的崛起而大放光彩。

泰康人寿与地产行业最近一次近距离接触是在今年9月,传闻引入新战投许久的阳光城集团,迎接泰康人寿及泰康养老的到来。泰康系从阳光城第二大股东上海嘉闻投资管理有限公司受让阳光城13.53%的股份。去年成功冲击2000亿销售的阳光城,目前在“三道红线”新规下,有了降负债、拓宽融资通道的需求。

不过,回到尚海湾项目。恒盛地产是继续持有尚海湾,还是转让给泰康人寿,以求自救,这些都为后话。不变的是,这个销售长达13年之久的项目,都将在不久之后迎来自己结局。

编辑/宋欣