存款利率持续调降之下,辽宁振兴银行的存款产品预期收益“另类”下调引争议。

第三方“加息券”突然作废 存款预期收益下降引储户不满

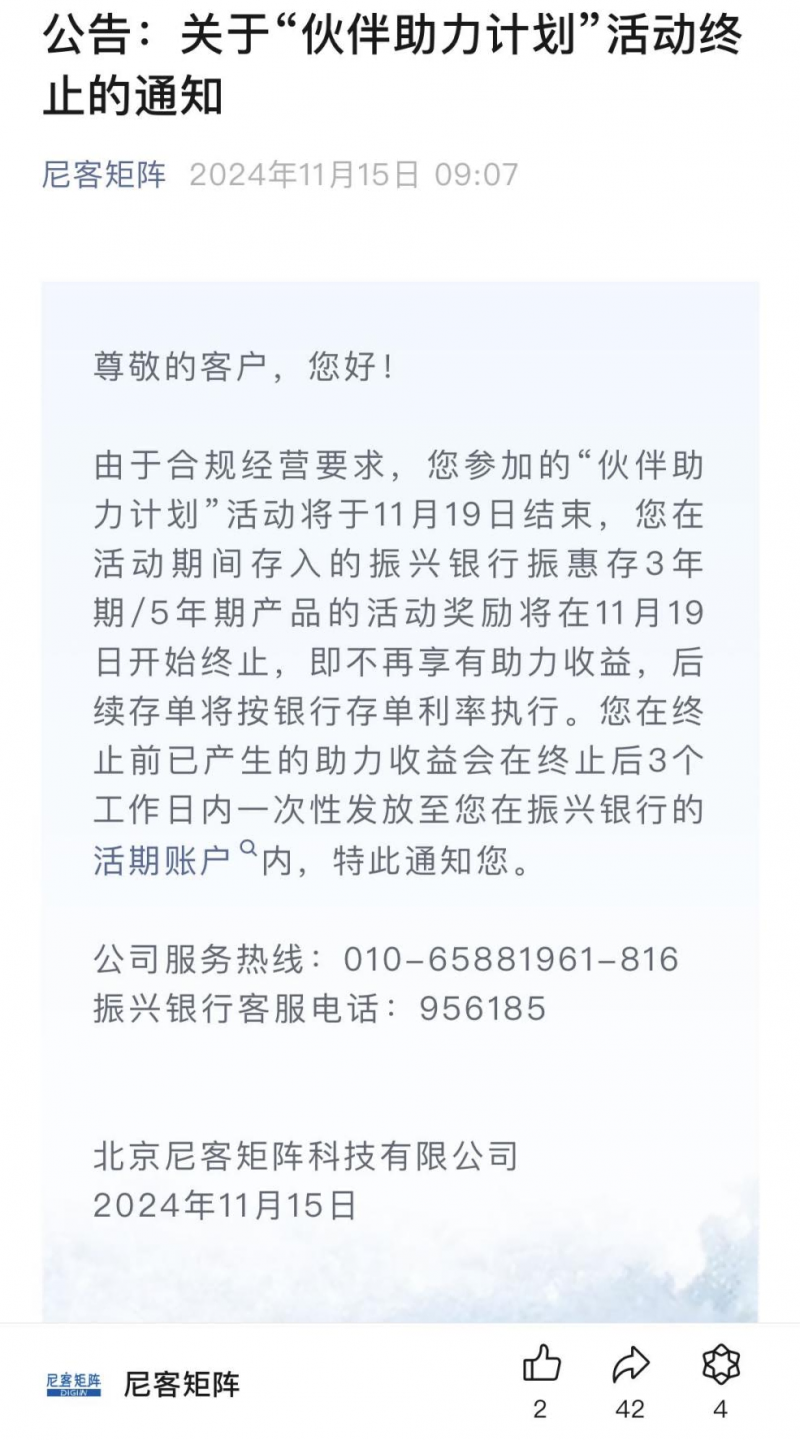

11月15日起,振兴银行的储户陆续接到“尼客矩阵”的客服电话,被告“为了更合规经营,储户知之前参加的‘伙伴助力计划’将于 2024年11 月19日结束,产品助力收益将终止。”

振兴银行官网介绍,“振惠存”是该行发行的一款创新型现金管理存款产品,存款期限有三个月、六个月、一年、三年、五年。据储户们向北青金融提供的资料,他们购买“振惠存”时,显示三年期、五年期的存款利率分别为3.5%、4%。

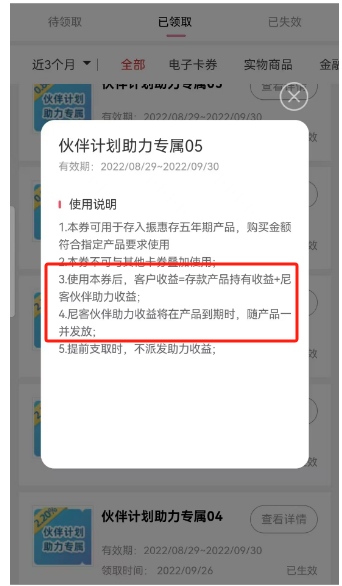

而真正让储户心动的“伙伴助力计划”为振惠存三年期和五年期搭配的“助力券”。根据储户介绍,振兴银行的客户经理把有意向购买的储户加入白名单,储户即可参加“尼客伙伴助力计划”,分别领到1%和0.8%的加息“助力券”。

“在振兴银行APP购买振惠存产品时,可以勾选领到的‘助力券’,三、五年期产品利率分别从3.5%、4%上涨到4.5%(3.5%利率+1%助力券)和4.8%(4%利率+0.8%助力券)。”一位储户表示,使用该“助力计划”的助力券后,存款页面信息条右上角会出现“尼客矩阵助力收益查询”,点击进入可查看相关助力收益,但目前该收益查询入口已被隐藏。

根据一位储户提供的截图,原本点击该助力收益后,可显示“预期专属积分/奖励”。譬如,一名储户的“预期助力”页面显示为“4729.32”。“虽然没有单位,但这同样意味着这笔存款的预期助力收益为4729.32元。”他告诉北青金融。

按照彼时振兴银行介绍的利息发放规则,客户收益=存款产品持有收益+尼克伙伴助力收益。其中,定期存款本金和到期日应付利息,将在到期日当日结清,而助力券对应的助力收益,将在产品到期时随产品一并发放。

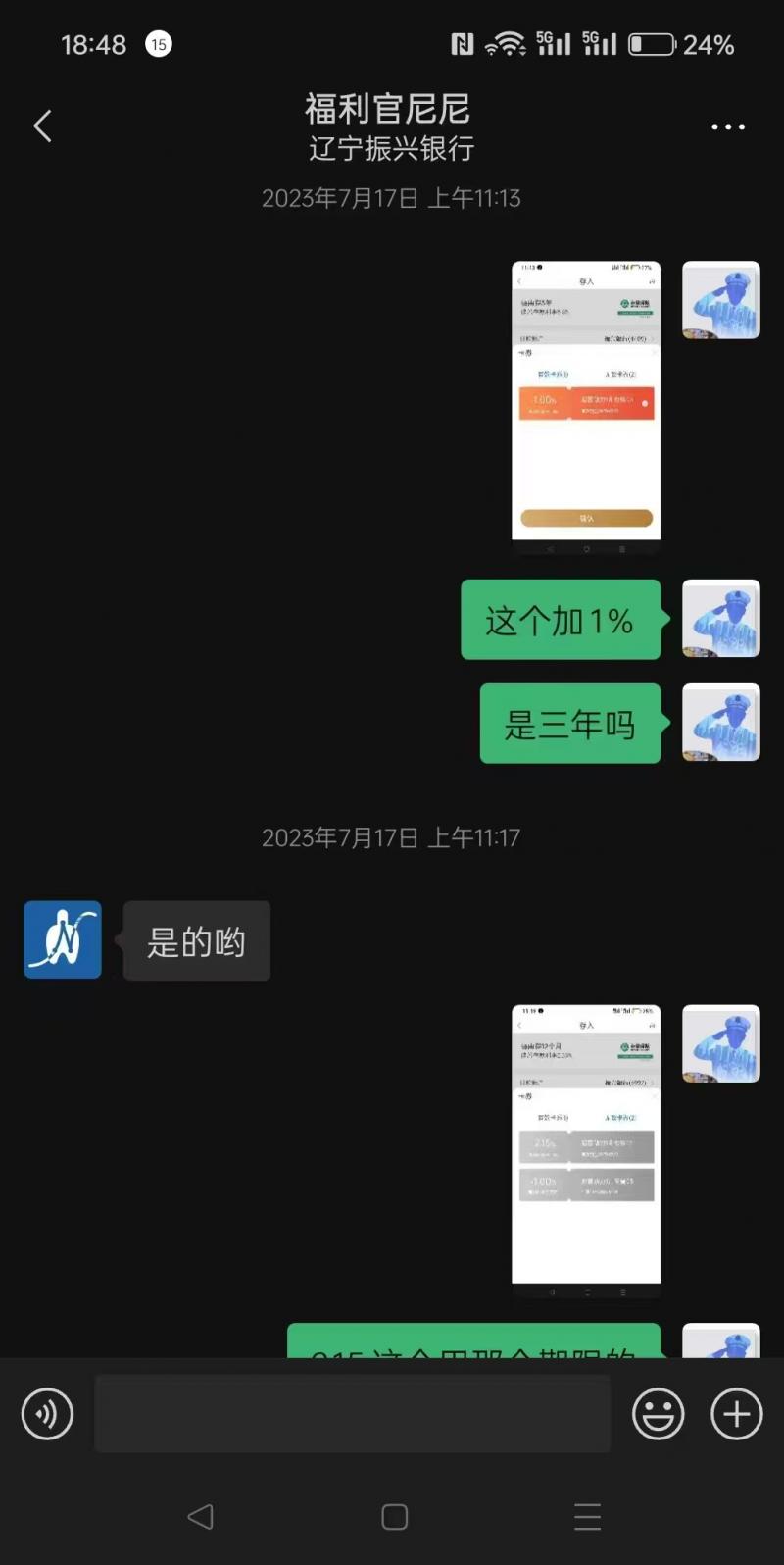

还曾有细心的储户向使用“辽宁振兴银行”企业微信的“福利官尼尼”咨询“加息券”的加息期限。根据储户提供的截图,彼时明确得到回复加息1%的期限为三年。

让储户们始料不及的是,“说好了三年”的活动,刚刚进行一年多便提前终止。针对日前“尼客矩阵”在微信公众平台发布的活动终止通知,储户们纷纷吐槽“存款还没到期,利率怎么能说下调就下调?”

银行:为合规经营终止活动 律师:涉嫌高息揽储

“这个助力券就是在银行App里领取的,难道不是银行发的?”面对突入起来的变化,储户们不解的是,为何银行的存款产品,会由第三方(尼客矩阵)通知助力活动终止?在这次活动中,振兴银行与尼客矩阵分别承担怎样的角色?二者的合作模式又是什么?

北青金融与辽宁振兴银行取得联系,对方表示振惠存产品不存在降息或降低利率的情况。此前为了合规经营需要,第三方公司已终止活动(“伙伴助力计划”),客户存单利率不变。

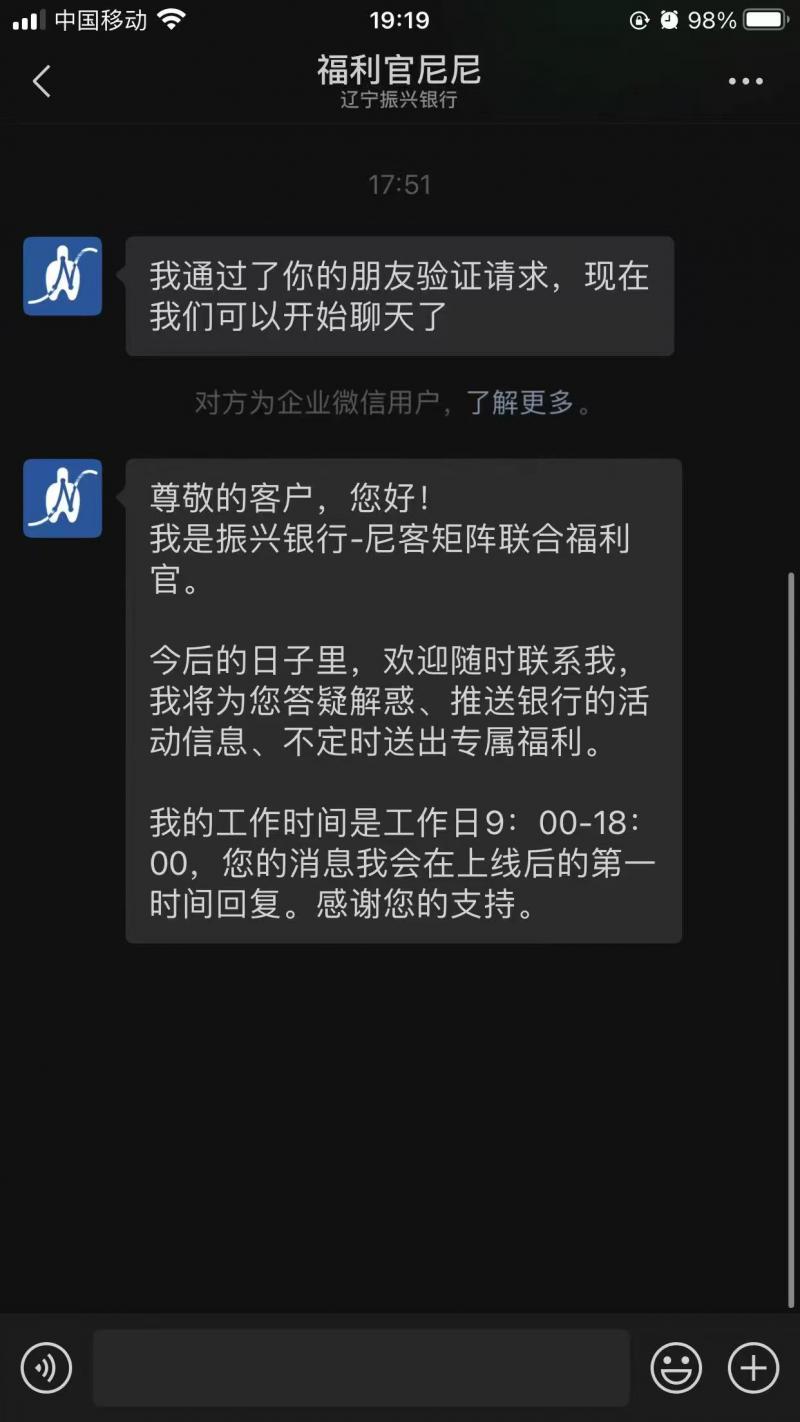

针对储户提供的微信聊天截图,振兴银行方面回应,截图中并非该行工作人员。进一步了解后得知,向储户们介绍活动规则的是振兴银行与尼克矩阵的“联合福利官”,通过振兴银行企业微信与储户联系。

北青金融通过尼客矩阵在官网留下的客服热线,截至发稿前仍无人接听。根据此前相关媒体报道,尼客矩阵客服人员表示,尼客矩阵帮助辽宁振兴银行做营销服务,并与该行合作了“伙伴助力计划”,储户相关助力收益由尼客矩阵发放。

储户在查询助力收益时,原页面下方标注着“该笔存款已参与‘伙伴助力计划’,预期助力奖励由合作伙伴提供”。而尼客矩阵就是这个助力计划的“合作伙伴”,根据北青金融了解,即北京尼克矩阵科技有限公司。

天眼查数据显示,该公司成立于2018年,是一家以从事科技推广和应用服务业为主的企业,控股股东是上市公司北京科蓝软件系统股份有限公司。该公司2023年工商年报显示,该行参保的员工人数仅有18人,人员规模小于50人。

公司的官方则显示,该公司主营“智能数据营销服务”,“帮助银行实现精细化、场景化、智能化营销,促进线上渠道从功能型向营销型/平台型转变,增加业务收入,提升客户体验”。

此外,北京尼客科技与振兴银行的合作至少可以追溯到5年前。从公开推文看,双方在2019年就针对推广开户有业务合作。根据储户提供的资料,2023年北京尼客科技开始为振兴银行储户提供现金活动奖励。

“正如银行回复中提到‘为了合规经营需要’,银行通过与第三方机构合作发放存款利息、通过‘加息券’拉高存款利率的营销模式的做法不合规。”上海市锦天城(乌鲁木齐)律师事务所合伙人袁燕飞律师在接受北青金融采访时表示,银行可能最初想通过这样业务结构设计来绕开监管规定为日后撇清关系留下空间,但按照实质重于形式的监管原则,这种行为本质上涉嫌高息揽储。

2021年1月13日,中国银保监会办公厅、中国人民银行办公厅《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》银保监办发[2021]9号第四条明确规定:“商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、产品展示、信息传输、购买入口、利息补贴等服务。本通知印发前,商业银行已经开展的存量业务到期自然结清。相关商业银行要落实主体责任,做好客户沟通解释工作,稳妥有序处理存量业务。”

“合规并不能成为银行和第三方公司单方面停止活动的理由。”袁燕飞认为,如果银行和第三方公司此前承诺了增加的收益和期限,就应当承担按照之前的约定来进行,中途取消涉嫌违约。

因此,银行、第三方公司与储户最初如何约定成为了关键。

然而,呈现在储户面前的“使用说明”并未明确时间,但根据此前储户提供的截图显示,储户在向企业微信号“福利官尼尼”咨询时,对方告诉他这额外增加的1%收益,有效期将持续3年。“这说明‘伙伴助力计划’并非完全由单独的第三方发起并与储户形成的单独合意,而是与储户购买的产品捆绑式销售,且与官方客服人员对话中关于年限的询问是和产品完全一致的。因此,该伙伴计划助力在未征得储户同意的情况下单方终止系违约,银行和第三方可能面临储户追究违约责任。但从目前获悉的资料中,尚不能反映关于加息部分银行和第三方如何分担,储户可依据与银行的合同约定向银行主张权利。”袁燕飞表示。

目前,有储户表示,振兴银行为补偿储户提出,若储户在上述两种存款到期前提前支取,产品将仍按存单利率(银行方提供的利率部分)结算储户实际存款天数的利息。

但无论怎样,储户们都将损失一部分“预期”的收益。一名储户自2023年12月以来累计存入104万元的三年期“振惠存”,如果11月19日后“加息券”取消,那他的存款只有11个月按照4.5%的利率计算,剩下的25个月的存款按照3.5%来计算,比之前少获得21600元收益。

近几年业绩变化幅度大 去年营收同比下滑11%

自民营银行2014年启动试点工作至今已历经十年时间,目前全国已陆续成立18家民营银行。作为国内第15家民营银行和辽宁省首家民营银行,辽宁振兴银行于2017年9月28日注册成立,并于同年11月24日正式对外营业,注册资本20亿。

资产规模方面,截至报告期末,辽宁振兴银行实现总资产295.77亿元,相较2022年同期增长10.73%。纵观18家民营银行的资产规模,振兴银行去年总体量仅高于新安银行(192.91亿元)、位居倒数第二,被“民营一哥”超出17倍。

经营能力方面,2023年,振兴银行实现营业收入7.45亿元,相较2022年同期减少0.91亿元,同比下滑10.92%;实现归母净利润1.07亿元,相较2022年同期增加了400万元,同比增长3.34%。

值得关注的是,在同期18家民营银行中,振兴银行的营收规模仅优于华通银行(7.24亿元)和新安银行(3.26亿元),同比增速位居倒数第一,且与吉林亿联银行是唯二的两家营收变化呈现负增长的民营银行。

事实上,振兴银行近年来业绩表现并不理想。数据显示,2019年至2023年,该行营业收入分别为7.17亿元、8 19亿元、7.53亿元、8.36亿元和7.45亿元,同比变化分别为246.4%、14 2%、-8.1%、11.0%、-10.9%;归母净利润分别为0.75亿元、-1.65亿元、0.46亿元、1.03亿元和1.07亿元,同比变化分别为457.9%、-320.9%、128.0%、124.1%和3.3%。

可以发现,2019年以来,该行的营收和净利润规模保持波动状态,且回归到五年前的水平;营收的同比增速方面则呈现波动下降的趋势。

资产质量方面,2023年,振兴银行的不良贷款率达到1.14%,同比下降0.03个百分点,高于民营银行不良率平均水平;拨备覆盖率达到188.94%,较2022年同期提升了8.18%。

文/北京青年报记者 范辉 孟思雨

请联系jianguocaijing@sina.com

编辑/范辉