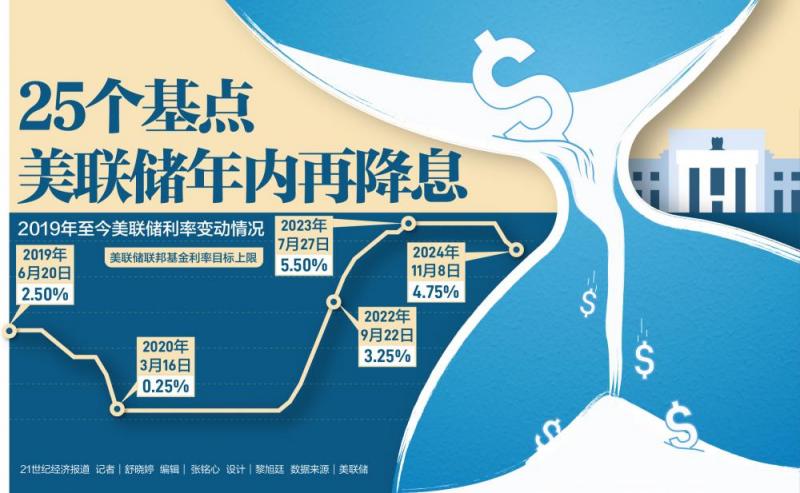

美东时间11月7日,美联储宣布将联邦基金利率区间下调25个基点至4.50%~4.75%,符合市场普遍预期。这是美联储继9月大幅降息50个基点之后的又一重要利率决策。

美联储在为期两天的货币政策会议后发表声明称,最近的指标表明美国经济活动继续稳步扩张。自今年早些时候以来,劳动力市场状况总体上有所缓和,失业率有所上升但仍处于低位。通胀率已朝着2%的目标迈进,但仍然略高。

声明称,实现充分就业和2%通胀目标的风险大致平衡。经济前景存在不确定性,联邦公开市场委员会(FOMC)对其双重使命面临的风险保持关注。在考虑对联邦基金利率目标区间进行进一步调整时,委员会将仔细评估后续数据、不断变化的前景以及风险平衡。

美联储主席鲍威尔11月7日指出:“如果经济保持强劲,通胀无法持续向2%靠拢,我们可以更缓慢地放松政策约束。如果劳动力市场出乎意料地疲软,或者通胀率比预期下降得更快,我们可以更快地采取行动。”

东方金诚研究发展部高级副总监白雪告诉21世纪经济报道记者,整体来看,鲍威尔的发言中既表示美联储接下来会继续降息,又没有排除在某些会议上暂停降息的可能性,更加强调政策节奏的灵活性。“我们判断,这是考虑到美国当选总统特朗普的政策组合可能会为美国经济、就业与通胀走势带来更多不确定性后,降低货币政策能见度的一种谨慎回应。”

国投期货金融衍生品中心负责人李而实对21世纪经济报道记者指出,展望未来,美联储货币政策从总体上仍然主要受基本面的影响。“如果超预期的财政政策不会较快推出,那么未来半年,美国经济大概率呈现温和降温的状态,货币政策降息周期还有一定的延续。如果财政政策超预期,那么货币政策路径可能具有较大变数。未来,仍需关注12月美联储的实际动作和点阵图的线索。”

缘何降息25个基点

美联储货币政策旨在实现充分就业和物价稳定的双重使命。鲍威尔在11月7日的新闻发布会上称,美国经济整体强劲,劳动力市场已经从之前的过热状态冷却下来并保持稳定,通胀已大幅缓解。

今年9月,在劳动力市场和通胀持续降温的背景下,美联储宣布将联邦基金利率目标区间下调50个基点至4.75%~5.00%。这是美联储自2020年3月以来首次降息。此前,为了应对通胀,自2022年3月到2023年7月,美联储连续11次加息共525个基点。自2023年7月至2024年9月,美联储一直将利率维持在5.25%~5.50%。

美国东部时间10月31日,美联储最青睐的通胀指标——核心PCE物价指数9月份环比上升0.3%,创下五个月最大升幅,个人支出也加快增长。

白雪对21世纪经济报道记者表示,尽管美国9月经济数据反弹,但并未改变近半年来美国劳动力市场稳定、通胀总体下行的大趋势。从美联储当前更为注重的就业数据表现来看,虽然受飓风以及波音公司罢工等短期因素影响,美国10月非农新增就业数据大幅疲软,但是,从3个月新增就业平均值趋势、就业结构、失业人数、职位空缺数以及劳动参与率来看,美国就业市场依然延续温和降温的态势。

与此同时,美国通胀水平已超6个月延续向下态势,且核心通胀中权重最大的房租价格也在下行通道,去通胀进程总体较为顺利。此外,美国9月核心CPI增速反弹,主要受运输和医疗价格、二手车价格的推动,尚不足以形成“再通胀”的基础。

不过,中国社会科学院世界经济与政治研究所全球宏观经济研究室副研究员杨子荣对21世纪经济报道记者表示,尽管9月议息会议以来美国经济表现得更为强劲,通胀表现也略超预期,但通胀还未达到2%的政策目标,目前的利率仍是限制性的,这是美联储降息25个基点的重要原因。“此次降息幅度对美国经济影响有限,更大意义在于保持货币政策的连贯性。与此同时,降息25个基点有助于稳定市场预期。”

李而实则表示,降息25个基点符合市场预期,释放的信号在于短期内还是顺应市场预期,当下的数据也支持10月以来对于降息幅度的预期由9月的50个基点减少为25个基点。而在这一符合预期幅度的基础上,美联储对于未来货币政策保持了一定的开放性,这主要是由于目前金融体系处于平稳状态,同时特朗普的政策框架尚不清晰。

降息步伐或放缓

值得一提的是,美联储在其政策声明中删除了“委员会对通胀朝着2%的目标可持续移动的信心增强”的表述,引发了对未来降息步伐和次数的疑虑。

被问及此次声明为何删除了“美联储对通胀率持续向2%目标迈进的信心增强”的表述,鲍威尔指出,该表述是9月决定降息时的一种前瞻性指引,而现在“我们已经获得了信心”。他表示,删除这一表述并不是要发出任何信号,现在的关键是要找到“正确的步伐”。

从11月议息会议来看,美联储对未来的降息节奏采取谨慎的态度。声明称,在考虑进一步调整利率时,美联储将仔细评估后续数据、不断变化的前景以及风险平衡。

美联储主席鲍威尔在11月7日的新闻发布会上表示:“随着政策利率朝着中性利率靠拢,委员会会放慢降息步伐。”

当被问及2024年美国总统选举对美联储货币政策决定和未来利率变动计划的影响时,鲍威尔回答说:“在短期内,选举不会对我们的政策决定产生影响。”他指出,目前还不清楚任何财政政策变化的具体情况,因此经济影响是不确定的。

“我们不猜测,不推测,也不假设。现在,只是在原则上,任何政府的政策或国会制定的政策都有可能产生经济影响。随着时间的推移,也将对我们追求双重使命目标产生影响”,鲍威尔说。

截至今年9月,美联储最新预测的中性利率水平为2.9%,目前4.50%~4.75%的政策利率水平依然明显高出中性利率。“这意味着在当前高利率(包括名义和实际利率)的压制下,美国经济总体易下难上,美联储降息空间较为充足。因此,预计渐进式降息依然是美联储政策操作的大方向。”白雪称。

“未来,美联储货币政策调整仍然主要考虑通胀和就业情况,而美国政府未来的政策走向可能会对通胀和就业形势产生较大影响,这也将对美联储的降息节奏、幅度及终点产生影响。”杨子荣表示,目前来看,美联储在12月降息25个基点的概率仍然较大,明年上半年也可能延续降息态势,2025年年中及以后可能暂停降息,以便进一步观察美国经济走势和社会情况。

野村发达市场首席经济学家David Seif在接受21世纪经济报道记者采访时指出:“我们仍然预计,今年12月和明年3月美联储将分别降息25个基点。美联储放慢货币宽松步伐的依据在于,就业数据自9月以来已经企稳,中长期通胀风险似乎倾向上行。从目前形势判断,我们认为美联储明年1月议息会议暂缓降息的可能性高于今年12月。”

美债利率或有一定上行风险

11月7日,美联储宣布降息后,美股上涨,美债收益率和美元指数下跌。其中,10年期美国国债收益率下滑约11个基点至4.33%,较前一日的涨幅有所收窄,2年期美国国债收益率收跌6个基点至4.20%。

9月议息会议以来,在就业报告、零售销售报告等经济数据走强,以及“特朗普交易”持续升温的推动下,美债利率出现大幅上行。截至11月6日,10年期美债收益率较9月19日大幅上行超70个基点。

白雪认为,短期内美债利率或有一定上行风险。背后的原因是特朗普的主要政策主张推升了市场对美国通胀、利率水平以及美债供给的担忧。

“不过,特朗普本次胜选带动美债利率上行的持续时间会偏短,中长期美债收益率仍将处于下行通道。一方面,本次大选前市场已提前开始‘特朗普交易’,对其胜选市场已有定价;另一方面,美联储已进入降息周期,伴随政策利率的下行,美债利率持续上行的动能也将受到抑制。”白雪补充道。

李而实对21世纪经济报道记者指出,虽然美债利率的强势开始对美国金融体系增加一些压力,但短期内对美股的冲击作用还不明显。“目前来看,短期内全球的基本面有低位修复迹象,因此,在12月下旬美联储议息会议前,风险偏好的修复理论上仍有一个较好的时间窗口。”

编辑/樊宏伟