预热多时的拜登政府对华301关税新政,在北京时间5月14日晚间正式“靴子落地”。

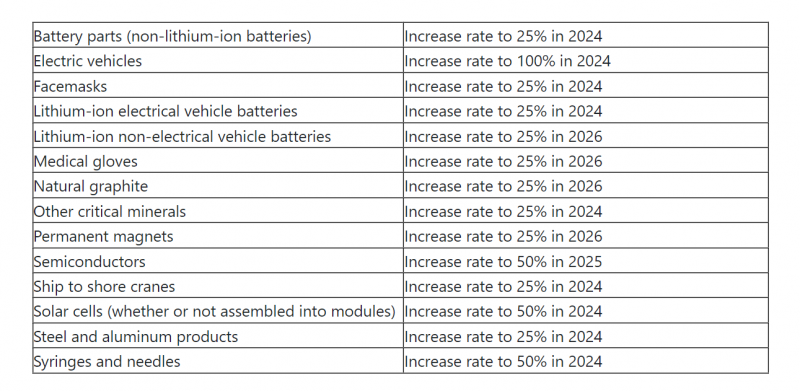

基于美国贸易代表办公室(USTR)当日提交的四年期审查报告建议,拜登当局不仅大体维持了现有对华301关税的税目、税率,还将变本加厉针对自中国进口的钢铝、半导体、电动汽车、锂离子电池、光伏、港口起重机和部分医疗器械产品加征新的301关税或大幅提高现有税率,包括电动汽车关税税率年内从25%调高至100%、锂离子动力电池税率年内从7.5%升至25%、光伏电池税率年内从25%升至50%,以“保护美国工人和美国公司免受中国不公平贸易行为的影响”。

在规模上,拜登新政预计影响的中国产品目前年度进口合计约180亿美元,仅仅是去年美国自华进口总额4272亿美元的一个“零头”,在3万亿美元量级的中国出口总额中占比更是微乎其微,但其瞄准的目标却直指以“新三样”为代表的我国优势出口产品,USTR审查报告甚至毫不掩饰地指出,此次建议增税的战略性领域,“就是一般理解的中国‘新三样’”(Commonly referred to as China’s high-tech “new three”)。

目前看,在半导体、电动汽车、锂离子电池、光伏电池等最吸引眼球的产品类别上,由于数年来美国朝野无所不用其极的围堵,中国直接对美出口规模普遍较低。以光伏产品为例,由于双反、301、201、暂扣令等一系列打压,中国光伏对美直接出口已几乎可忽略不计。

观察者网查询中国海关统计数据发现,2023年全年,854142、854143两大类目下光伏电池对美出口额仅1.0585亿美元,而同期对其他国家和地区出口额则达到约435亿美元,美国市场在中国光伏产品出口数据中所占比重不到千分之3,在这样的格局下,美方大张旗鼓的加税动作,难免有“凑数”之嫌,其宣称的对中国光伏产业影响,不能说是举足轻重,只能说是蚍蜉撼树,宣传意义远大于实质影响。

究其本质,这次事先张扬的四年审查,早已异化为了美国大选年的内斗工具,上月美国知名时政记者罗杰·卡玛 (Rogé Karma)就曾在大西洋月刊网站预测到,中国电动汽车等优势出口产品势必将成为大选中设置议题“打楔子”的由头(Trump is trying to turn Chinese EVs into a wedge issue in the 2024 election)。

在美国国内政治话语中,楔子(wedge issue)正是指游离于竞选人核心的社会与经济纲领之外,然而在选民中又有极大撕裂性的议题,往往会被一方先发制人抛出,用以逼迫竞争对手表态,并在其阵营中制造混乱和分裂,令己方掌握主动权。

由此也就不难理解,拜登政府为何对此次四年期关税审查如此大张旗鼓,并极力对外展现其“鹰派”姿态,而极高的调门和区区180亿美元的征税贸易规模,则反映出拜登及其身边一众藤校精英幕僚在“解决麻烦”和“惹出麻烦”之间走钢丝的复杂心态。

不过,尽管此番301关税新政有意无意被注入相当大“水分”,对中国产业界短期影响预计有限,但这并不意味着美国朝野无意追求新的实质性贸易壁垒,其中体现的产业政策侧重,仍然具有极强的参照意义。

从拜登昨晚向美国贸易代表下达的备忘录文本看,光伏产业,无疑正是此次新政指向的焦点,其不仅是加征税目的一部分,而且享受着少有的部分关税豁免待遇,即利害关系方可以请求将分类在美国统一关税表第84章和第85章下的国内制造用特定机械暂时排除在301条款关税之外,“应特别优先考虑排除某些太阳能制造设备”。

要理解这样的重视,就不能不提到当下的美国光伏产业格局,尽管目前中国光伏产品直接对美出口规模极低,不过美国市场大部分晶硅太阳能电池依然依赖于进口,只不过主要供应国从中国变为了柬埔寨、马来西亚、泰国和越南等东南亚国家,背后的供应链主导者,仍然是中国厂商,通过将组件装配等下游环节转移至海外生产基地,中国光伏产品得以绕开重重壁垒,“曲线”进入美国市场。

正是看到这一情况,2022年美国悍然启动双反扩大化调查,针对东南亚四国制造的光伏产品额外加征惩罚性关税,其目的正是堵住中国光伏企业在当地制造组件再对美出口的政策“漏洞”,不过其后由于供应缺口难以弥补,遭遇国内强烈反弹,拜登政府不得不签署命令,对东南亚四国光伏产品双反施加了两年的执行暂缓期,预计将在今年6月结束。

这样的时间节奏,也使看似“凑数”的光伏301新政,有了一丝别样的意味,针对中国光伏的新一轮大戏,正在徐徐拉开帷幕。

五月上旬,美国商务部刚刚宣布了对光伏发电系统里另一个成本大项—支架的双反初裁,对中国产品将施加最高可达376.85%的税率。

而在上月末,以韩华Q Cells为代表的几家光伏制造商更是通过美国太阳能制造贸易委员会联盟,正式向美国商务部提交了请愿书,要求对东南亚四国开启新一轮双反调查。

在前年双反暂缓期尚未结束之时,“失意者联盟”为何已急不可耐地寻求挑起新的战端?原因正是中国企业的高效应对,已经使2022年双反意图面临被“掏空”风险。

彼时,美国官方设定了所谓的硅片+3原则,即只要组件中银浆、玻璃、背板等关键辅材有至少四种来自中国以外地区,即可被视为合格的东南亚本地光伏产品,不存在规避行为,可以豁免双反关税。两年来,中国企业为了贴合这个规则,已经在东南亚进行了供应链布局的重大升级,操刀请愿书的律师蒂姆·布莱特比尔(Tim Brightbill)就表示,当拜登的豁免令于六月解除时,绝大多数来自东南亚国家的进口商品预计将不会被征收关税,因为中国公司目前的供应链已经足以规避掉新规限制。

而美国厂商提出的新双反请愿,自然意在废除旧规则,为中国厂商划定更难企及的“分数线”,从而对中国企业两年来披星戴月的东南亚产能建设实现釜底抽薪。观察者网查询发现,此次请愿书列出来的打击对象名单长达19页,此前双反调查中已被裁定过关的晶科能源等企业也再次上榜。

按照美国商务部处理双反投诉的流程,新双反调查正式启动已箭在弦上,与光伏301关税相比,这无疑将是对中国产业界影响更为巨大的事件,根据双反调查规则,新双反一旦启动,在调查期间进口产品也存在着被追溯征税风险。

面对已轮番上演“暖场”节目的中美新一轮光伏产业博弈,中国企业又该如何应对?

短期看,正如上文所述,301关税、光伏支架关税等事件由于实际贸易规模极小,因此对中国产业界影响有限,但东南亚四国双反豁免到期和新双反的酝酿,则应该引起国内高度警惕。

过往经验证明,虽然“失意者联盟”气势汹汹,但光伏产品进口的贸易保护主义措施,会直接伤害到美国本土光伏运营商利益,使这一本就面临利率重压的产业环节雪上加霜,因此美国内部不同利益团体间的博弈、以及行政程序应诉救济的漫长流程,都为中国企业提供了更大的腾挪余地,不过这绝不意味着国内企业可以高枕无忧。

在近期接受媒体采访时,中国光伏行业协会副秘书长刘译阳已经发出警告,表示从中长期看,新双反落地可能性很大,中国光伏产业不要抱有侥幸心理,应做好自己的事情,先“能为不可胜”从而立于“不败之地”。他还建议在东南亚四国投资的光伏企业要积极联系驻在国政府,运用法律武器和国际贸易规则积极应诉法,保护自身权利。

值得注意的是,面对东南亚已经进入美国围堵“靶心”的现实,中国光伏产业也正在铺垫更多的备份计划,如光伏行业协会于5月6日到12日组团赴阿联酋考察,就阿联酋光伏产业政策、投资环境、跨国合作等方面展开深入交流,为接下来的中东光伏产能投资打开了新的想象空间。

总体而言,中美新一轮光伏产业博弈在越来越密集的鼓点中已渐至高潮,为了占据这一战略性产业制高点,或者至少阻止中国供应链统治全球市场,美国的努力可谓“锲而不舍”,而面对外部掀起的新一轮风浪,国内光伏产业界除了团结应对之外别无选择,笔者相信,正如十多年来一次次外部打压所最终产生的效果,这场呼之欲出的光伏保卫战,也必将成为中国光伏产业经营管理能力跃升的又一次洗礼,这一“中国制造”的代表性产业,也将随之释放出更为强劲的全球竞争力。

编辑/樊宏伟