评价不同城市的综合经济竞争力,其所汇聚的资金总量是最重要的参考指标之一。它代表一个城市在金融要素资源配置上的能级,一定程度上决定城市的发展潜力。

在中国的国民经济统计中,资金总量对应科目为“金融机构本外币存款”,由人民银行系统独立统计,可有效减少一些外界干扰因素导致的数据失真。

随着各地2023年统计数据发布完毕,国内城市的最新资金总量情况也浮出水面。第一财经记者根据各地官方数据梳理发现,截至2023年末,共有54个城市的本外币存款余额超过1万亿元人民币,包括26个省会城市(含直辖市)、5个计划单列市,及23个地级市,它们是目前中国“最有钱”的城市。

根据央行数据,2023年末全国全部金融机构本外币各项存款余额为289.91万亿元,同比增长9.6%。54个资金总量万亿级城市占到全国城市数量(691个)的7.8%,拥有的资金量(184.39万亿元)则占到全国的63.6%。

当然,这里的存款不是指我们平常所说的居民储蓄存款。央行统计的金融机构本外币存款分为境内存款和境外存款,其中后者的份额较小,前者一般又分为住户存款、非金融企业存款、机关团体存款、财政性存款和非银行业金融机构存款。只有住户存款才跟居民储蓄存款范畴接近。不过,城市“有钱”意味着城市的发展能力强,也间接意味着本地居民的赚钱机会更多。

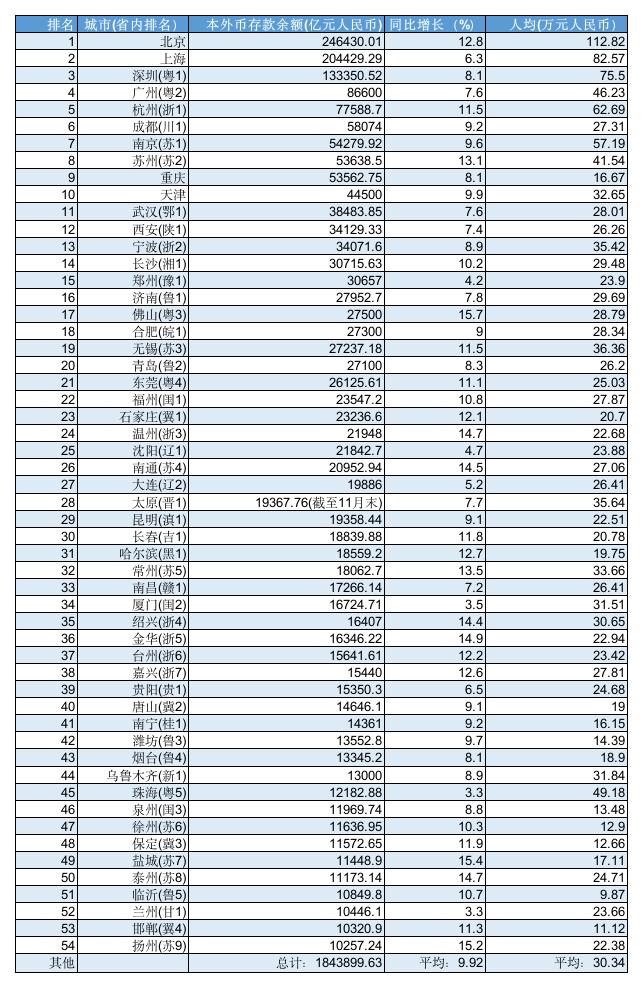

2023年万亿级资金总量城市排名

数据来源:各地政府部门公开数据 制图:第一财经

15城资金总量超3万亿,前10名分化剧烈

54个城市的资金总量规模大致可分为四档。第一档为10万亿元以上级别城市,共有3个:北京、上海、深圳;第二档为5万亿~10万亿元级别城市,共有6个:广州、杭州、成都、南京、苏州、重庆;第三档为3万亿~5万亿元级别城市,也有6个:天津、武汉、西安、宁波、长沙、郑州;剩余39个都在3万亿元以下规模。

前10名城市的资金总量分化剧烈,第一名北京大约是第十名天津的5.5倍。北京、上海、深圳三市断档领先,其中,北京、上海的规模分别达24.64万亿、20.44万亿元,是内地仅有的两个20万亿级别超级资金大户,合计拥有本外币存款余额占到全国的15%以上。

北京是中国的金融监管中心、央行总行所在地,上海是中国最大的经济城市和央行第二总部所在地,两地几乎包揽了所有全国性金融机构总部、绝大多数金融要素交易平台(包括两个证券交易所),并分别拥有全国第一、第二多的上市公司。这些突出优势决定了两个城市必然具备最为强大的资金吸附能力。而在两个城市之间,上海与北京的差距主要体现在机关团体存款这一分项上。原因很显然,作为首都,北京还聚集了中央国家机关、企事业单位和全国性社会团体。

深圳是仅次于北京、上海的全国第三大金融中心,同样金融机构和上市公司众多,并拥有深圳证券交易所。截至去年末,深圳拥有13.34万亿元的资金总量,位居内地城市第三位。它和上海之间隔着将近一个杭州(第五名)的差距,同时比第四名广州超出一个天津(第十名)还要多。

深圳的第三名是从如今的第四名广州手里“抢”下来的,而第五名杭州也正在逼近广州。数据显示,10年前的2013年末,广州已经拥有3.38万亿元的金融机构本外币存款。同期,深圳这项“家底”为2.98万亿元,杭州为2.22万亿元。10年之后,深圳远远反超了广州,杭州落后的绝对值和百分比也大为缩小。

一位区域经济研究专家对第一财经记者分析,广州在资金总量增长上大幅落后于深杭两市,有三点原因:一是近些年深圳的金融业发展迅速,大型金融机构总部数量众多,加上拥有深交所,综合实力强大。而广州错失了一些发展金融业的机会,金融机构尤其是全国性金融交易平台缺乏,导致金融业总体实力平平。二是深圳、杭州两地抓住了互联网产业、数字经济的爆发机会,培育出更多、更强的科创类上市公司,同时集聚了大量风投资本。三是广州虽然是广东省会,但在省内的经济首位度弱,其他城市分流严重,何况有深圳这一全国性金融中心存在。相比之下,杭州在浙江省的经济首位度强,资金吸聚力自然也强。

意识到危机的广州正在积极补长短板。比如,在培育上市企业方面,广州市正全面发力,去年新增上市企业10家,总数达到155家。虽然跟深圳、杭州还有差距,但已呈现强劲的增长势头。此外,广州市于2021年获批设立广州期货交易所。作为全国性的金融交易平台,广州期交所有望成为广州的资金吸附利器。

事实上,缘于长期以来“强首府”的发展模式,省会城市的资金吸附能力是普遍强于省内其他城市的。全国31个省会城市(含直辖市,港澳台除外)中的26个,资金总量在万亿元以上,占到全部万亿资金城市的一半左右。这一点在第六名成都和第七名南京身上体现得尤其明显——作为排名第五的经济大省,四川省只有成都一个城市入围“资金总量54强”;苏州的GDP比南京高一大截,资金总量却比南京少,排名全国第八。

第九、第十名为直辖市重庆和天津。截至2023年末,二者的资金总量分别为5.356万亿、4.45万亿元,比“全国最强地级市”苏州(5.36万亿)还少,似乎与它们的直辖市地位并不相称。上述区域经济专家认为,这其实有一定的误解。因为二者虽然同为直辖市,但在资金吸附能力上显然与具备先天优势的另两大直辖市北京、上海无法同日而语。对渝、津两地而言,当务之急是加快经济转型升级,进一步提高经济活力和能级,增强金融“造血”“输血”能力。

7省多城过万亿,长三角最“吸金”

从54个万亿级资金城市的分布区域来看,国家“十四五”规划提到的19个城市群中的17个均有分布,只有呼包鄂榆、宁夏沿黄两大城市群没有上榜。如果按东部、中部、西部和东北四大经济区域来划分,则四大区域各有36、6、8、4个城市上榜,东部地区遥遥领先。而从区域资金龙头城市的体量能级来看,东部的北京、上海和深圳,中部的武汉,西部的成都、重庆,都是各自区域当仁不让的金融中心;东北地区的沈阳略胜一筹,大连、长春、哈尔滨与它的差距不大。

不同城市“有多少钱”的差距,更甚于不同区域有多少“有钱城市”的差距。记者统计发现,东部城市拥有的资金总量约为243.8万亿元,占到全国的84.1%左右;其他三个区域的合计总量约为46.11万亿,仅占15.9%左右。显然,以长三角、珠三角、京津冀为核心的东部地区的经济更活跃,资金要素供给能力更为强大。

从省份来看,全国26个省份(不含港澳台)拥有万亿级资金城市,海南、青海、内蒙古、宁夏、西藏是仅有5个没有万亿级资金城市的省份。

进一步分析,四大直辖市之外,江苏、浙江、广东、山东四省位列万亿级资金城市数量前四名,分别拥有9、7、5、5个万亿级资金城市。其他只有河北(4个)、福建(3个)、辽宁(2个)三省的数量超过1个。

在资金总量上,省域四强的前三名相差不大,第四名山东则不在一个量级。具体来看,广东总量为 28.58万亿元,超过了北京;江苏总量为21.87万亿元,超过上海;浙江总量为 19.74万亿元,比上海略少;山东总量只有 9.28万亿元,比深圳市还少4万亿元左右。

从城市资金总量的增长速度,可以大致判断城市近期的发展状况。虽然影响一个城市本外币各项存款余额的因素有很多,但如果出现城市GDP增长较快、资金总量增长却明显偏慢的情况,一定程度上说明这个城市的经济增长质量有待提升。

54个万亿级资金城市的资金总量平均同比增速为9.92%,略高于全国平均水平(9.6%)。其中27个的增速高于全国,1个持平,26个低于全国。增速最高的城市为佛山(15.7%),并列最低的为珠海(3.3%)和兰州。增速水平跟资金规模关系不大,例如资金总量高居第一的北京的增速达到了12.8%,高于全国3.2个百分点;而资金总量排第52位的兰州的增速,低于全国6.3个百分点。

去年全国金融机构本外币存款余额增势较前年有所放缓,也体现在万亿级资金城市群体身上。一位长期从事金融市场研究的人士告诉记者,去年与股票基金相关的非银存款及与海外投资相关的外币存款降幅较大,对资金总量增速的拖累明显。在这方面,金融市场发达和外商投资较多的一、二线城市受到的影响更大,三、四线城市所受影响反而更小。但去年北京的本外币存款增速较高,跟北京作为央行总部所在城市的金融中心势能有较大关系。

再从区域角度观察,可以发现,东部地区尤其是长三角城市的资金增速普遍较高,28个增速高于或持平于全国的城市中,有13个位于长三角;而在增速低于全国平均水平的26个城市中,14个位于中西部和东北。值得一提的是,绝大多数城市的资金总量增速高于GDP增速,这与全国的情况相一致。

金融机构本外币存款虽然不是居民个人存款,但也不妨碍从人均角度考察一个城市的“含金量”。根据记者统计,截至2023年末,54个万亿级资金城市的人均资金拥有量为30.34万元。其中,北京市以人均拥有112.82万元高居第一,上海82.57万元排名第二,深圳75.5万元排名第三。其他排名靠前的城市还有:杭州62.69万元,南京57.19万元,珠海49.18万元,广州46.23万元,苏州41.54万元。

苏州是资金总量上的“最强地级市”,珠海则是人均“含金量”上的“最强地级市”。对照各地商品住宅市场价格可以发现,人均拥有资金量靠前的城市,同时也是全国房价排名靠前的城市。由于部分城市尚未公布2023年人口数据,该项计算中人口数据均取2022年末常住人口数。

前述区域经济专家指出,珠海的人均“含金量”耀眼,毗邻澳门的地理优势是重要原因。同时,作为经济特区,其2022年末常住人口只有247.7万人,是54个资金万亿城市中最低的,在它身前最近的乌鲁木齐也有408.2万人。位于珠海的横琴粤澳深度合作区是内地与澳门合作的国家级平台,在澳门特区政府2024年财政年度施政报告中,42次提到“合作区”,15次提到“横琴”。不久前的3月1日零时,横琴合作区正式封关运行,横琴和珠海的发展又步入一个新阶段。

做大资金总量蹊径:增多上市公司

如前所述,一个城市要想做大资金总量规模,除了夯实扩充经济基本盘,聚集尽可能多的金融机构总部和金融要素交易平台,另一大途径是培育更多的上市公司。大型金融要素交易平台的布局取决于国家规划安排,新设金融机构的增量也十分有限,只有增加上市公司这块发挥空间巨大,也因此成为近年来各地积极争夺的焦点。

数据证明,城市资金总量跟所拥有上市公司的数量高度正相关。第一财经记者统计发现,2023年资金总量前10名的城市,其中8个也是A股上市公司数量前10名,分别是:北京475家、上海446家、深圳425家、杭州228家、苏州217家、广州155家、南京124家、成都118家。资金总量前15名城市中的重庆、武汉、宁波、长沙,也是A股上市公司数量排名前列的城市。

近年来,地方政府纷纷发力企业上市工程。记者梳理发现,过去3年内,GDP排名全国前30位的城市,几乎都提出了推动企业上市的目标,出台了系列针对性政策。其中三大全国性金融中心北京、上海、深圳,在这方面的动作更早。

早在2018年,北京市就发布了《关于进一步支持企业上市发展的意见》。去年9月,北京市再次发文,《关于进一步推动首都高质量发展取得新突破的行动方案(2023-2025年)》着重提及扶持企业上市有关工作。作为新中国第一家证券交易所的诞生地,上海在鼓励和培育企业上市方面的许多做法,是其他城市学习借鉴的范本。尤其是在上交所科创板设立后,上海市大力支持本地科创类企业上市,甚至提出了“应科尽科”的原则。深圳市在扶持企业上市方面也有许多开创性做法,比如在2018年当地上市公司发生“质押危机”的系统性风险时,率先对上市公司进行政策性纾困,后来这一成功做法保留至今。

江苏省对推动企业上市一向态度积极,最近三年,江苏省、市层面先后推出一系列扶持企业上市的政策措施,近两年新增A股上市公司数量均拔得省域头筹。浙江省在这方面甚至比江苏还早发力,2017年就启动了扶持企业上市的“凤凰行动”,近几年新增A股上市公司数量仅次于江苏。湖北省为了扭转上市公司数量增长缓慢的不利局面,从2016年起密集发布引导扶持政策,立志打造中部资本市场高地。

此外,成都市正在加快扩增上市公司规模,去年提出推动优质创新型中小企业“储备一批、改制一批、辅导一批、申报一批、上市一批”;合肥市于2022年启动“创投城市计划”,积极培育上市资源;广州、重庆、长沙、西安等城市,也出台了类似推动措施。各地对资金总量的争夺,正在推动企业上市这一战场激烈上演。

编辑/樊宏伟