2月20日,央行大幅调降5年期以上贷款市场报价利率(LPR)25个基点,超出市场预期。

市场普遍关心,对上市银行而言,5年期LPR调降对银行净息差将进一步产生下行压力,对营收增速、利润增速形成一定拖累。

业内人士认为,上市银行净息差压力仍存,其中国有大行承压更为明显,不过相较于2023年净息差的缩窄压力,今年银行业净息差收窄幅度仍有望优于去年,同时挂牌存款利率或跟进下调将缓释息差。

息差或继续承压

LPR超预期非对称性下调,对上市银行而言,净息差继续承压。

此次降息幅度上,1年期LPR没有变动,5年期LPR降低幅度为25bps,为2019年LPR改革以来下降幅度最大的一次,降幅超出市场预期。

接受第一财经记者采访的业内人士称,5年期LPR下调进一步延后了净息差企稳的拐点,2024年上半年净息差或继续走窄,不过相较于对2024年上市银行基本面的影响而言,2025年的压力会更加凸显。

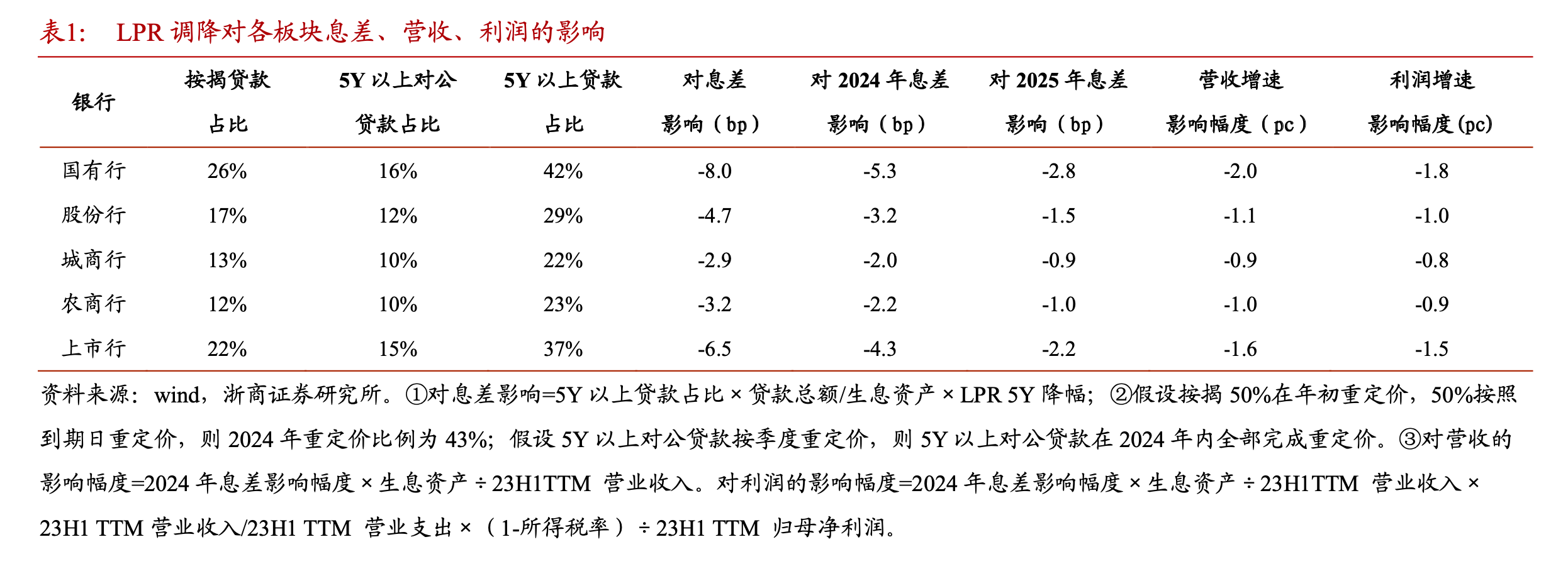

国投证券银行业分析师李双指出,此次LPR下调主要通过三方面来影响银行的净息差:一是新发放贷款利率下行;二是存量贷款到期之后再投放的利率会低于此前的利率;三是存量贷款重新定价。

根据中金公司测算,5年期以上贷款约占银行贷款的40%,本次LPR下调节约借款人利息支出约1000亿元,对银行息差的全部影响(年化)约为6-7bps,其中今年影响2bps,对2025年影响更大,为4bps。

展望2025年,李双认为,存量贷款重新定价的影响会逐步释放,将预计拖累上市银行2025年净息差7.35bps,拖累营收增速3.51个百分点,拖累税前利润增速8.15个百分点。

中信建投银行业分析团队指出,由于大部分按揭贷款在1月已经重定价,考虑到2023年末存款利率下调的对冲作用,本次5年期LPR调降25bps对银行2024年净息差影响微乎其微,预计2024年银行业净息差收窄幅度仍有望优于去年。

国有大行更受影响

接受记者采访的业内人士称,此次一年期LPR保持不变、5年期LPR超预期下调25bps,对国有大行的影响或许更大。

“对国有行的冲击最大。”中泰证券分析师戴志锋认为,主要因为国有行按揭和企业中长期贷款比重高,特别是去年依托基建贷款支撑信贷投放,五年期LPR的调降对这类中长期贷款的定价影响最大。

据Wind数据,截至2023年6月末,42家上市银行个人住房按揭贷款余额共计35.31万亿元,国有六大行合计26.78万亿元,占比达75.84%。股份行、城商行、农商行占比分别为19.10%、4.15%、0.91%。

从结构来看,戴志锋预计,此次LPR非对称性下调将对2024年国有行/股份行/城商行/农商行的息差分别为产生-3.79/-0.15/-0.62/-0.25bps的影响。

“国有行、股份行受影响较大,城农商行影响幅度较小。”浙商证券银行业分析师梁凤洁测算,LPR调降拖累国有行、股份行、城商行、农商行2024年营收增速分别为2.0pc、1.1pc、0.9pc、1.0pc。

戴志锋预计,到了2025年本轮LPR下调兑现时,对城农商行的提升幅度会更大,主要是因为城农商行的中长期定期存款占比更高,因此存款利率下调对息差的缓释作用也越强。

存款利率或跟进调降

业内有观点称,年内存款利率仍有进一步调降空间。

银行业资深人士对记者分析称,LPR非对称性下调导致上市银行净息差继续承压,对大部分银行而言经营会更加困难,为对冲这一风险,存款挂牌利率下调或将继续跟进。

屈俊指出,在汇率制约仍然存在的环境下,LPR下调对MLF调整的依赖度或适度减弱,不排除后续有存款挂牌利率下调的跟进,其同样可以缓解银行净息差压力对贷款降息的掣肘。

中金公司分析称,非对称降息一方面是将5年-1年LPR息差弥合至2019年LPR改革前,另一方面贷款利率曲线平坦化有助于稳投资、稳楼市、稳预期,并减轻按揭等长期贷款利息负担。进一步来看,去年6月松货币以来银行净息差总体收窄,实际贷款利率仍较高,未来贷款利率进一步下调或需伴随银行成本下降。

回顾2023年,LPR在6月和8月两度下调,9月25日商业银行正式下调存量按揭利率。为缓释息差压力,同年6月、9月和12月,挂牌存款利率接连三次下调,部分对冲贷款利率下调影响,提振银行净息差。

李双认为,在下调5年期LPR改善居民部门利息负担的同时,配合下调存款利率是非常必要的,尽量做到商业银行净息差平稳或缓解其下行压力。考虑到当前存款定期化的趋势依然存在,存款结构的变化减弱了存款利率下调的正面影响,因此,存款利率下调的力度或许应更大。

请联系jianguocaijing@sina.com

编辑/范辉