1月30日,总部位于北京的AR创企Xreal宣布,完成新一轮6000万美元(约合人民币4.3亿)战略融资。

虽然新的投资方并未披露,但Xreal创始人兼CEO徐驰向观察者网证实,本轮融资将用于研发和光学引擎生产基地的扩建,预计在2025年达到200万台AR眼镜的生产规模。

此轮融资过后,这家成立于2017年的企业,累计融资额已达3亿美元(约合人民币21.5亿),投资方包括阿里巴巴、快手、蔚来资本、云锋基金、红杉、高瓴、顺为等。

受资本追捧的AR企业并不只有Xreal。1月8日,2014年成立的杭州AR企业Rokid,宣布完成近5亿元C+轮融资,该轮融资由合肥市政府整体牵头,并引入多家财务和战略投资机构共同参与。同时,Rokid还与合肥市政府签署合作协议,共谋共建元宇宙产业发展。

过去一年多来,AI大模型的爆火,冷却了市场对元宇宙的热情。苹果Vision Pro的诞生,又让AR/VR行业重燃了几分信心。再过几天,标价2.5万元的苹果Vision Pro就将在美国正式开售。而国内资金的动向显示出,市场对国产AR眼镜的期待也相当之高。

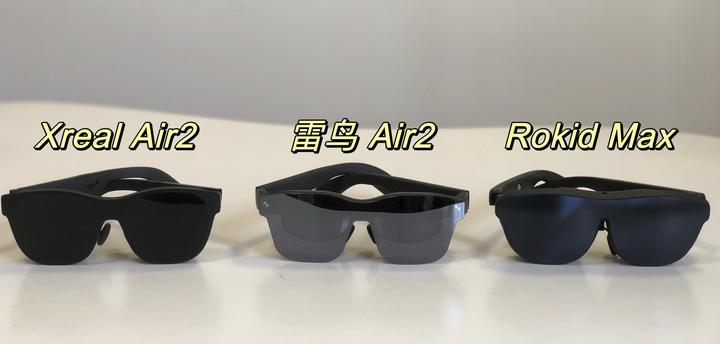

市面上AR眼镜对比(资料图)

大量资金涌入AR赛道

资本对AR赛道的追捧并不是今年刚开始的。

有市场统计显示,仅2023年全球VR/AR行业就有137笔融资,总融资接近13亿美元,其中国内市场完成46亿笔融资,金额约3亿美元,国外市场完成91笔融资,金额约10亿美元。从具体统计来看,2023年度VR/AR行业全球十大融资中,有8起是跟AR相关,只有2起是明确投向VR,凸显出资金对AR赛道的偏好。

这或许跟VR/AR市场的“冰火两重天”脱不开关系。

调研机构IDC数据显示,2023年上半年,国内AR出货6.8万台,同比上涨142%;VR出货26万台,同比下滑53.3%。洛图科技数据显示,三季度国内VR线上销量为2.9万台,同比大降49.8%;AR线上销量为2.3万台,同比上涨59.3%;两类产品在线上监测市场的比例,已由去年同期的80:20演变为今年的56:44。

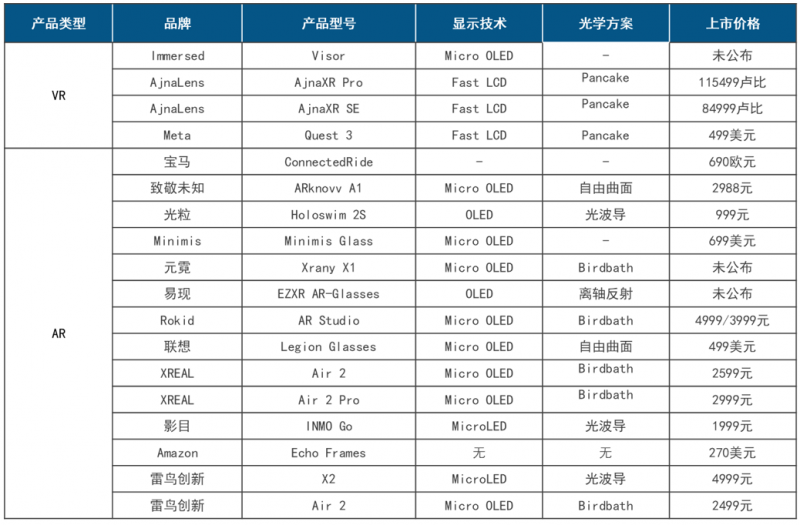

2023年7-10月,全球XR市场新品汇总 图源:洛图科技

IDC中国高级分析师赵思泉向观察者网表示,VR的下滑主要是因为头部厂商遇冷后进行策略调整,现阶段娱乐设备属性难以支持设备起量。而AR设备在早期概念阶段就瞄准了生产力场景,目前仍在成长期。

两大赛道的相反走势,影响着产业资源的流向。从去年开始,腾讯、爱奇艺、字节跳动等互联网大厂的VR相关业务纷纷传出裁员消息。另一边,创维、联想、努比亚、魅族等消费电子品牌,以及致敬未知、奇点临近等初创企业则相继涌入AR赛道。

仅2023年三季度,AR行业主要融资事件就有33笔,其中国内至格科技、奇点临近、莫界科技、仙瞬科技、纳境科技,融资数额均在千万美元以上。

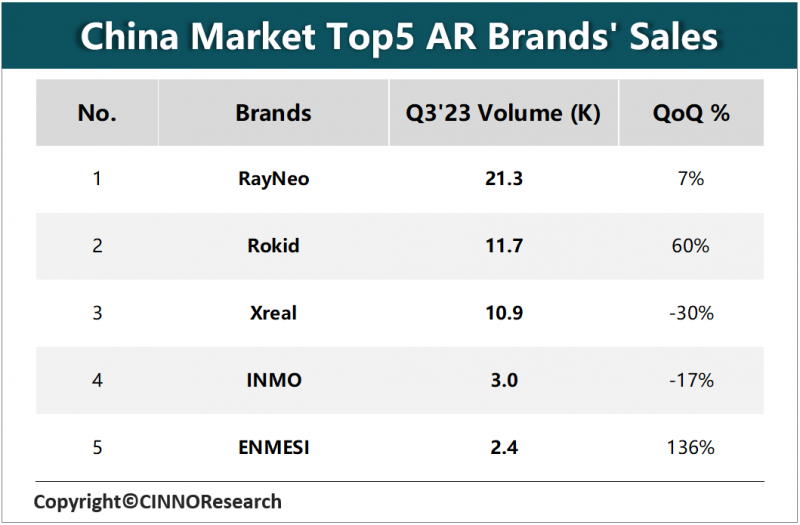

大量玩家涌入,也加剧了AR赛道的拥挤。根据CINNO Research的统计,截至去年三季度,“AR四小龙”在国内保持着前四的位置,其中雷鸟创新(Rayneo)以41%的份额位居第一;而若琪(Rokid)推动全渠道布局,以23%的份额跃居第二;Xreal和INMO分列三、四名。

图源:CINNO Research

从产品形态上看,各家的AR眼镜目前都在致力于轻量化,让产品形态更接近于普通眼镜。比如,雷鸟Air 2整机重量为76克,Rokid Max重75克;去年9月在国内上市的XREAL Air 2,机身重量为72克;而奇点临近已量产的首代智能眼镜,整体重量仅为65克。

徐驰在接受观察者网采访时表示,当前VR所配套的沉浸式内容资源还不够丰富,用户只有在游戏场景下对VR黏性更强,同时VR在一定程度上让用户辨别不了真假,也会带来不安全感。而AR被认为是继手机之后下一个现象级终端,所以这个赛道会不断有新公司入局。

成为爆品,仍任重道远

根据艾瑞咨询的乐观预测,2030年左右,AR产业或将突破现有技术瓶颈,推动供应链走向成熟,最终完成消费者市场的规模上量,乐观预测下出货量可达10.76亿台。

这个出货体量确实可以和智能手机一较高下,但在拐点到来前,AR仍有诸多难题待解。

目前,虽然对于下一代计算平台的定位,AR行业基本已形成共识。但是,在技术路线、光学显示、交互、续航模式等多方面,整个行业仍未达成一致。

比如,VST和OST谁能代表未来。

简单来说,VST是通过摄像头将外界的景象呈现在屏幕上,最具代表性的就是苹果Vision Pro,这种方式可以更好的将虚实场景进行融合。但缺点也很明显,设备很难小型化,功耗很大,并且很吃性能。

OST方案更为普及,通过光学镜片能直接看到实景,节省了摄像头空间,省去实时处理画面的计算资源,总体更为轻薄小巧,更适合长时间佩戴。目前,XREAL、雷鸟、Rokid等产品均是此方案。不过,OST方案也有缺陷,在有限的算力下,虚拟与现实的边界处理的较差。

苹果Vision Pro

光学方案方面,Birdbath是目前C端AR眼镜最常用的光学模组,比如XREAL Air 2、雷鸟Air 2等产品使用的都是Birdbath方案,但该方案正受到光波导方案的挤压。例如去年11月,星纪魅族推出的两款AR眼镜,采用的均是树脂衍射光波导技术。

根据洛图科技发布的数据,2023年三季度,Birdbath在AR线上市场的渗透率达84.6%,较去年同期下降7.8个百分点。该机构认为随着光波导技术的进步与量产,高端AR眼镜市场将会继续被更轻薄、更类眼镜形态的光波导方案所取代,BirdBath技术方案则主打性价比和低端市场。

但徐驰并不认可这个趋势。他坦言,“今天行业存在非常大的误区,大家觉得光波导是未来,BB将被淘汰,我认为这个不一定。用最现实的角度来讲,光波导和光波导上下游的技术还没有突破生产力,这个过程中不确定性非常大。”

AR眼镜要想成为手机一样的爆品,必须能走向室外,但随之而来的便是轻便和长续航如何兼得的难题。

纵观市面上的AR眼镜,整机重量基本能做到百克以下,差不多比手机的一半重量还要轻,但如何让续航更长成为难题,像奇点临近的QIDI ONE,电池容量只有510毫安。想要提高续航,必须外接电源,例如Xreal的Beam投屏终端就相当于给AR眼镜配了个充电宝,但这又在一定程度上影响AR眼镜的便携性,续航和便携如何兼得始终是个难题。

图源:Xreal

硬件之外,软件生态同样是阻碍AR成为爆品的一大难点。

徐驰向观察者网坦言,现在的AR市场特别像05、06年的智能手机市场。由于规模没到,所以原生AR生态极度匮乏,是一个没有成熟产业链、没有硬件标准,没有软件生态的时代。

缺乏原生生态的情况下,怎么增加用户对AR的黏性就成为显而易见的难题。目前来看,行业普遍的解题思路是移植现有生态。徐驰认为,只有终端达到一定规模,才会有健康可持续的生态。应该把手机和互联网的生态先拿过来,把它在AR中做增强,然后再慢慢做原生生态。

“手机、电脑、汽车等所有场景加起来,已经超过百亿的规模,我们只要转化1%就可以完成上亿终端数量和市场规模。我们不是要替代这些场景,而是增强它。如何用最高的效率、最低的成本把传统互联网的内容移植到AR眼镜中做体验升级,这是最核心的。”徐驰说道。

魅族和Xreal的想法有些异曲同工。去年11月,星纪魅族推出Flyme AR操作系统,可将手机高频应用迁移到眼镜端,通过Flyme Link,魅族手机的算力可以赋能AR智能眼镜。在具体场景上,MYVU探索版可用来刷抖音、导航、演讲题词、实时翻译等。

尽管入局者众多,产品花样百出,但目前AR距离成为手机一样的爆品,显然还任重道远。IDC中国高级分析师赵思泉表示,目前的AR设备清晰度还有限,主要是大部分产品仍需连接手机使用。等到AR设备有独立运算能力并且定价合理后才有机会成为大众消费产品。

徐驰向观察者网坦言,现在的AR市场特别像05、06年的智能手机市场,“iPhone1出来之前,大家在商业化上还未达成共识,是一个百花齐放的时代。主流的AR/VR设备,大家做产品定义甚至主打场景,在很多环节上还高度不一致。现阶段AR行业跟AI很像,最终体量会接近甚至超过手机,是一个巨大的机会,关键是大家谁跑的快去把握这个机会。”

“当年,我们没想到是苹果颠覆了手机行业,也没想到特斯拉会颠覆汽车行业。AR行业的现状,是上游产业链严重不成熟。今天去打造一个PC、手机,基本上三四线供应链厂商都可以做出85分以上的设备,但坦白讲,AR眼镜没有一个供应链能完成这个业务。”徐驰认为,现在AR/VR甚至还没到iPhone1的阶段,但就在拐角处,相信一两年内会看到。

编辑/樊宏伟