2022年底,华尔街大行普遍预计2023年美国经济将陷入衰退,但却大多“翻车”了。

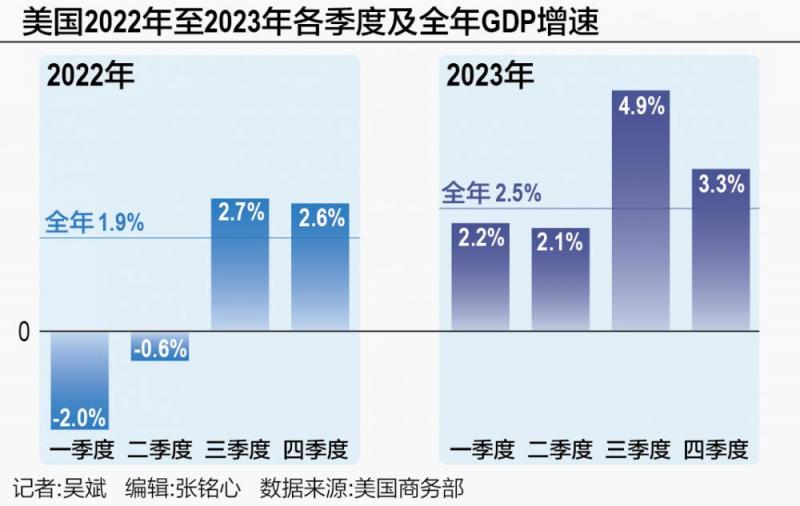

美国东部时间1月25日,美国商务部公布的数据显示,美国2023年四季度GDP年化季率为3.3%,2023年全年经济增长2.5%,为两年来最快。消费、出口、政府支出和企业投资的增长提振了整体经济。随着美国经济增速快于预期,激进加息后经济将陷入衰退的悲观预期进一步减弱。

牛津经济研究院首席美国经济学家Ryan Sweet对21世纪经济报道记者表示,2023年四季度美国经济表现明显好于预期,实际消费者支出又一次稳健增长,这进一步证明之前市场预期美联储2024年3月份降息为时过早。不过,美国经济究竟表现如何暂时不得而知,美国商务部经济分析局2024年晚些时候会发布修正数据,可能会进行大幅修正。

需要警惕的是,多数经济学家对2023年美国经济衰退的预测已经被证明是误判,如今经济学家又普遍预测2024年美国经济不会衰退,这一次会重蹈覆辙吗?

美国GDP为何超预期强劲?

整体而言,美国经济表现远超市场预期。

高利率对经济的冲击仍有限,美国2023年四季度实际GDP年化季率初值增长3.3%,而市场预期仅为2%。与前几个季度类似,个人消费支出环比增长了2.8%,是经济增长的主要动力,商业投资和住房等因素也助推了经济超预期增长。2023年全年美国经济增长2.5%,甚至高于2022年的1.9%。

美国财政部长耶伦表示,2023年四季度GDP较预期强劲是一件“好事”,表明消费者支出仍健康,美国民众现在认为通胀已得到控制,随着收入增长,他们将重拾对经济的信心。

与此呼应的是,随着工资增长超过物价涨幅,密歇根大学数据显示,2024年1月美国消费者信心指数飙升至78.8,创下2021年7月以来的最高水平,2023年11月以来飙升29%,为1991年以来最大的两个月增幅,进一步显示消费者情绪正在改善。

劳动力市场韧性则是支撑消费的重要因素。尽管就业市场降温是大势所趋,但整体韧性仍超出了市场预期,并未大幅恶化。美国劳工部数据显示,美国2023年12月非农就业人数增加21.6万人,远高于预估的增加17万人,11月增加17.3万人。美国2023年12月失业率为3.7%,好于预期的3.8%,11月为3.7%。

不过,接下来美国经济的增长动力或将减弱。Ryan Sweet表示,净出口对美国GDP增长作出了积极贡献,但由于近期供应链中断,今年年初库存和贸易值得密切关注。美国政府支出为GDP提供了另一个推动力,但今年不会再次出现这种情况,财政政策将轻微拖累经济增长。

随着经济数据继续强于预期,通胀整体逐渐回落,金融市场预计美联储3月降息的可能性低于50%,更有可能在5月开始降息。

在2023年第四季度美国经济出人意料增长3.3%的背景下,GDP报告中也包含了通胀方面的好消息,美国2023年四季度核心PCE物价指数年化季率初值为2%,连续两个季度保持低增速,已符合美联储设定的2%通胀目标。

Ryan Sweet对记者表示,通胀方面的好消息为美联储5月降息敞开了大门。美联储官员此前已经指出,他们将在通胀回到2%目标之前降息。货币政策对经济的影响存在滞后,如果美联储想要实现“软着陆”,需要在今年放松货币政策。劳动力市场的有序再平衡、通胀下降以及名义工资增长的放缓应该能够支撑美联储5月开始降息。

经济“软着陆”几成定局?

在劳动力市场、消费韧性等因素推动下,2023年美国经济表现大幅超出预期,并未出现此前华尔街预期的衰退。2024年美国经济或会显著放缓,但或许有望避免经济衰退。

在实际可支配收入稳健增长的支持下,Ryan Sweet表示,今年美国实际消费者支出将保持良好势头,预计2024年美国实际GDP增长2%,经济没有明显的裂缝,“软着陆”的可能性明显上升。

如今,经济学家普遍预计2024年美国经济增长速度将明显放缓,但还将继续扩张,美联储备受期待的降息将支持今年的经济,加上通胀趋缓、就业市场依然紧俏,这提升了消费者信心水平。

不过,市场担心的一个“尾部风险”是:如果美国经济“软着陆”,2024年的再通胀风险或再次超预期,进而推动美联储再次加息和资本市场“股债双杀”。国金证券首席经济学家赵伟对21世纪经济报道记者表示,从经验上看,经济“软着陆”背景下再通胀风险的兑现往往出现在美联储降息之后,而非之前。换言之,因担心再通胀而认为美联储不具备降息的条件,可能颠倒了因果关系。再通胀风险影响的是降息的空间,而非是否降息。

上世纪60年代以来,在美联储加息背景下,美国经济共出现过3次“软着陆”:1965-1967年、1983-1984年和1993-1994年,并且在美联储降息之后都出现了再通胀现象,具体的路径大致是:去通胀、美联储降息、经济复苏/软着陆、再通胀、美联储二次加息。

赵伟分析称,从经验上看,经济“软着陆”和美联储降息背景下,劳动力市场越紧张,再通胀风险越大。具体到这一次,确实可能出现1960年代或1990年代中期或末期的情形:在降息一段时间后,美国经济或面临再通胀风险,进而限制美联储进一步降息的空间,甚至可能引发美联储重新加息。

整体而言,美国经济“软着陆”是大概率事件,但鉴于过往经济预测“翻车”不少,未来仍需要保持警惕。美国经济也面临一些挑战,货币政策存在滞后效应,随着储蓄减少和高息债务负担的增加,消费者还能坚持支出多久也是个问题。

机构方面,野村预计2024年上半年美国经济将温和扩张,其后,因货币政策紧缩的滞后效应逐渐浮现,同时财政政策的支持力度转弱,下半年将进入温和衰退。美国核心CPI增速将会缓步下降,2024年四季度同比增速会达到2%的水平。

不过,即使是官方也未断言经济一定会“软着陆”。里士满联储主席巴尔金表示,现在每个人都在谈论“软着陆”的可能性,通胀正在回归正常水平,同时经济保持健康。尽管美国经济“软着陆”可能性更大,但这并非必然,一些障碍依然存在,货币政策制定者需要保持谨慎。

编辑/樊宏伟