当地时间13日,为期两天的美联储6月货币政策会议将在华盛顿正式拉开帷幕。

作为美联储可能暂停加息的节点,本次议息会议与以往相比更吸引人们的目光。除了美联储主席鲍威尔的新闻发布会之外,最新经济预测摘要(SEP)中有关加息路径、通胀预期等数据也将成为焦点,市场或进入巨震模式。机构预计,美联储或坚持其鹰派基调,为7月份的加息做好准备。

表决或出现多张反对票

随着议息会议的临近,根据芝加哥商品交易所FedWatch Tool的数据,市场预计美联储周三按兵不动的可能性已经超过70%,而7月加息的定价则超过80%,上月一度高涨的降息预期则被推迟到明年。

蒙特利尔银行高级经济学家瓜蒂耶里(Sal Guatieri)在接受第一财经记者采访时表示,美联储将选择跳过6月,以更好地评估经济和通胀趋势,从而降低衰退的风险。他预计,届时鲍威尔会强调,如果未来数据不能显示在降低通胀方面取得进展,那么将保留进一步行动的权利。

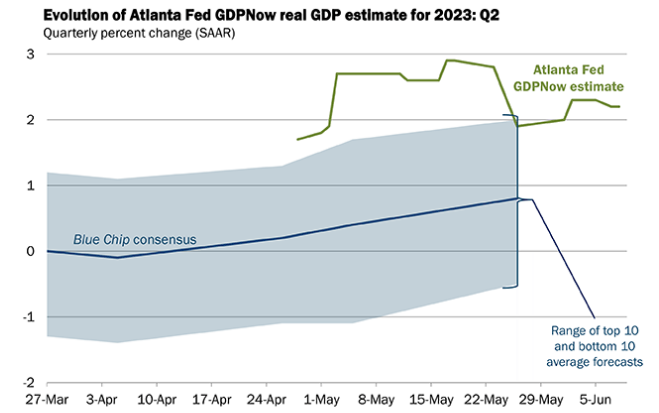

对于美联储而言,这将是一个艰难的决定。从大多数迹象来看,美国经济依然保持韧性。劳动力市场表现良好,亚特兰大GDPnow预测本季度经济增长有望达到2.2%,需求的弹性或意味着核心通胀继续升温,不过制造业低迷、信贷条件收紧和货币政策滞后效应的不确定性依然是潜在风险。

亚特兰大联储GDPNow:美国二季度经济加速(来源:亚特兰大联储网站)

第一财经记者注意到,在本次会议的缄默期前,美联储内部赞成跳过加息的观点已经占据了上风。自去年以来,美联储已经将利率区间提高了500个基点,为避免货币政策可能会对美国经济造成的不必要损害,不少美联储官员希望有一些额外的时间来观察即将到来的数据。美联储主席鲍威尔在上月出席活动时也表示,考虑到银行业面临的挑战,耐心评估政策变化及其对经济和信贷市场的影响是明智的,可能意味着无需继续加息至此前预期高位来抑制通胀。

需要注意的是,有多位官员表态支持继续加息,这意味着会议可能会出现不少反对票。在货币政策周期尾声,委员意见出现分歧并不罕见,比如2007年金融危机前夕。最近一次发生在2019年,当时联邦公开市场委员会(FOMC)内部在降息问题上立场持续分裂,当年7月议息会议一度出现3张反对票。

第一财经记者汇总5月会议后的表态发现,美联储理事沃勒、鲍曼、达拉斯联储主席洛根和明尼阿波利斯联储主席卡什卡利是潜在支持加息的鹰派委员,可能会投票反对暂停上调利率。除此之外,包括圣路易斯联储主席布拉德、克利夫兰联储主席梅斯特在内的非票委也表达了对紧缩的支持,这将对最新季度利率点阵图分布产生微妙影响,进而冲击市场对加息路径的定价。

国际货币基金组织(IMF)也建议美联储保持强硬,称如果就业市场不软化,货币政策不长期保持紧缩,美国经济将无法摆脱持续通胀的挑战。该组织预计,今明两年美国通胀率将持续高于2%的中期目标,联邦基金利率需要保持在5.25%-5.5%的范围内,直到2024年底。

在华尔街投行的最新研报中,摩根大通、摩根士丹利、美银和富国银行认为,美联储已经结束了加息周期,汇丰、瑞银、德银和高盛预计,美联储将在7月完成本轮紧缩周期的最后一次加息,花旗和巴克莱则倾向于美联储未来还将加息50个基点。

通胀、就业、经济预期如何变化

除了鲍威尔的新闻发布会外,本次会议美联储还将更新季度经济预测摘要(SEP)也将为未来的政策路径提供更多线索。

自紧缩周期开启以来,美联储一直将物价视为货币政策的重点。数据显示,在去年中期达到9.1%的峰值后,美国通胀开始逐步降温,4月CPI已经降至4.9%,为2年来的最低水平。

结合最近的会议纪要,FOMC内部并未对通胀放松警惕,认为依然难以接受。劳动力市场成为了通胀的潜在推动力,非农报告显示,美国5月就业岗位增长加速,强劲的劳动力需求下薪资同比增长4.3%,远高于疫情前2.8%的水平。美联储褐皮书称,对劳动力的强劲需求使美联储遏制高通胀的努力变得复杂,通货膨胀率一直徘徊在4%至5%的区间。

瓜蒂耶里向第一财经表示,考虑到强劲的需求,SEP可能显示今年核心PCE通胀的路径小幅上修。他认为,接下来服务业通胀将对美联储政策产生重要影响,美联储希望看到的是劳动力市场的宽松和工资增长的进一步放缓,从而给物价降温。

在美国消费者支出和服务业扩张的支持下,二季度美国经济有所加速,此前IMF上调了美国经济增速预期,高盛则将今年衰退的可能性下调至25%。荷兰国际集团(ING)在报告中预计,美联储将小幅上调今年的经济增速预测,并维持利率预期不变,继续打压市场对降息的希望。

相对而言,瓜蒂耶里持相对谨慎的态度。相对于软着陆,他更倾向于美国经济下半年将出现小幅萎缩的温和衰退,其中担忧的重要部分来自于银行业风波后续效应,对信贷条件的收紧将逐步传导到经济。

编辑/樊宏伟