本周国际市场风云变幻,美国国会召开硅谷银行破产事件听证会,欧美银行业风波有所缓和。

全球市场方面,欧美股市大幅走高,道指周涨3.22%,纳指周涨3.25%,标普500指数周涨3.48%。欧洲三大股指表现不俗,英国富时100指数周涨3.06%,德国DAX30指数周涨4.49%,法国CAC 40指数周涨4.38%。

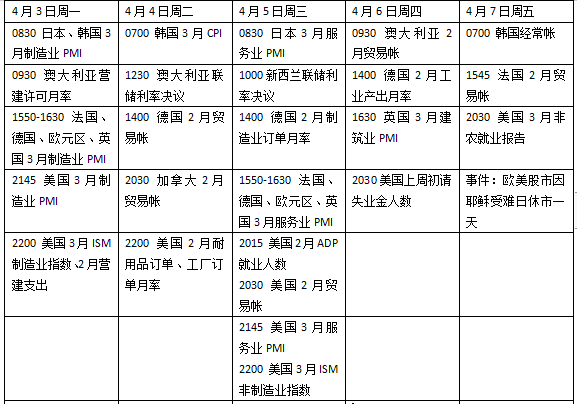

下周看点颇多,美国将公布3月非农报告,数据或将影响未来货币政策路径。多国央行将召开议息会议,澳大利亚联储料按兵不动,新西兰联储或决定继续加息25个基点。产油国组织OPEC+将召开例行会议,关注其对全球能源需求前景的最新判断。周五欧美股市因假期休市一天。

关注美国就业状况

美国银行业风波有所缓和。在出席美国国会的听证会时,美联储负责监管的专职副主席巴尔分析了硅谷银行破产的原因,称美联储本可以在监管方面做得更好。“当发生这样的银行倒闭时,背后是银行的管理无方,监管者失察,我们的监管系统失灵。”

白宫本周呼吁监管机构为大型地区银行制定新规则,其中包括恢复流动性要求,并加强对资产在1000亿至2500亿美元之间的银行的流动性压力测试。如果成为现实,这将意味着2018年针对中小银行的多德-弗兰克规则松绑将被重新推翻。

美国财政部部长耶伦在美国全国商业经济协会发表讲话时称,在多家银行倒闭后,要保护金融系统稳定还有更多的工作要做。“这些事件提醒我们,迫切需要完成危机后的改革,考虑放松管制是否走得太远,修复最近的冲击暴露出的监管漏洞。我们还必须解决新的风险领域。”耶伦称。

数据方面,下周最大的焦点是3月非农就业报告。强劲的就业市场被认为是美国经济的基础,也是通胀的潜在风险。机构预测3月将新增24万就业岗位,失业率维持在3.6%,小时薪资增速或加快。市场目前对5月加息的前景分歧巨大,如果数据好于预期同时薪资压力维持高位,或提振未来进一步收紧政策的压力。

此外,美国3月制造业、非制造业PMI也值得留意,可以关注有关通胀、订单和就业分项的最新趋势。劳动力市场方面,ADP就业报告、JOLTS职位空缺和上周初请失业金人数等指标将在非农前提供有关就业环境的更多信息。

原油与黄金

国际油价升至三周新高,但由于对潜在经济衰退和能源需求下降的担忧,今年以来能源价格维持弱势。WTI原油近月合约周涨9.25%,收报75.67美元/桶,一季度累计下跌5.72%,布伦特原油近月合约周涨6.37%,报79.77美元/桶,一季度累计下跌7.15%。

盛宝银行大宗商品战略主管汉森(Ole Hansen)表示,过去一周,受伊拉克北部供应问题、美元疲软、美国原油库存大幅下降、风险情绪改善以及中国经济复苏迹象等因素的推动,国际油价大幅反弹。根据达拉斯联储发布的一项月度调查,页岩油行业认为,银行危机的不确定性正在引发对2023年资本支出计划的不安。“除了获得信贷外,劳动力短缺和供应链问题带来的创纪录成本也导致了生产增长放缓。”他称。

下周OPEC+将召开委员会会议,审查石油市场现状。经济学人智库(EIU)首席大宗商品分析师舍伍德(Matthew Sherwood)表示,随着对经济和石油需求产生重大影响的危机担忧消退,投资者将继续评估银行体系动荡的长期影响。“衰退风险已经增加。即便如此,石油市场仍然紧张,我们预计布伦特原油价格将在年中突破每桶80美元,甚至接近90美元,因为中国的需求继续复苏,供应反应仍然疲软,尤其是在OPEC+。”他说。

国际金价本周再次冲击2000美元,但避险情绪降温打击了买盘。纽约商品交易所6月交割的COMEX黄金期货合约周跌0.75%,报1969.00美元/盎司,一季度累计上涨8.20%。

分析认为,今年以来金价受益于美联储加息可能很快结束的预期,而美国地区银行和一些主要欧洲金融机构的信心危机也吸引了避险资金,帮助支撑了黄金。

Granite Shares黄金信托投资组合经理克莱尔曼(Jeff Klearman)表示,尽管银行业的担忧最近有所减少,但市场对美联储将暂停加息及年内降息的预期也有所增加。“这些预期主要是由对信贷条件趋紧的担忧推动的,因为地区银行可能根据其当前情况限制了贷款活动。虽然通货膨胀仍然令人担忧,但已远离高位且形成了下降的趋势。这支持了人们对美联储货币政策软化的预期,给美国国债和美元带来了压力。”

欧洲通胀压力犹存

欧盟统计局发布的初步数据显示,3月地区消费者物价指数CPI同比增长6.9%,低于2月份8.5%的涨幅,创下2022年2月以来的新低。不过,剔除食品能源的核心CPI同比涨幅则从上个月的5.6%升至5.7%,创下历史新高。

此外,欧元区的失业率保持在6.6%的低位,这也加强了进一步紧缩的理由。火热的就业市场是政策制定者眼中的隐患,他们担心这可能会给求职者在工资谈判中更大的议价能力,并导致更高的薪资增长,从而使高通胀持续下去。数位欧洲央行管委会成员最近表示,可能需要进一步提高利率,才能将通胀率带回2%的目标。

不过经济风险或将限制货币政策的空间。数据显示,因持续加息,欧元区私营部门信贷于2月份仅增长3.2%,创近两年来最低。非金融企业贷款增速放缓至5.7%,为10个月低位。流动性风险下银行自身风险偏好减弱,可能加剧金融条件收紧。

本周数据显示,欧元区两大经济体中,法国2月消费者支出和德国零售销售意外出现下滑,与此同时,欧盟委员会公布的一项调查发现,家庭储蓄预期有所升温。货币市场价格显示,投资者预计欧洲央行将在5月6日的下次会议上加息25个基点,随后在夏季再加息一次或两次,从而结束本轮加息周期。

下周看点

(樊志菁)

编辑/田野