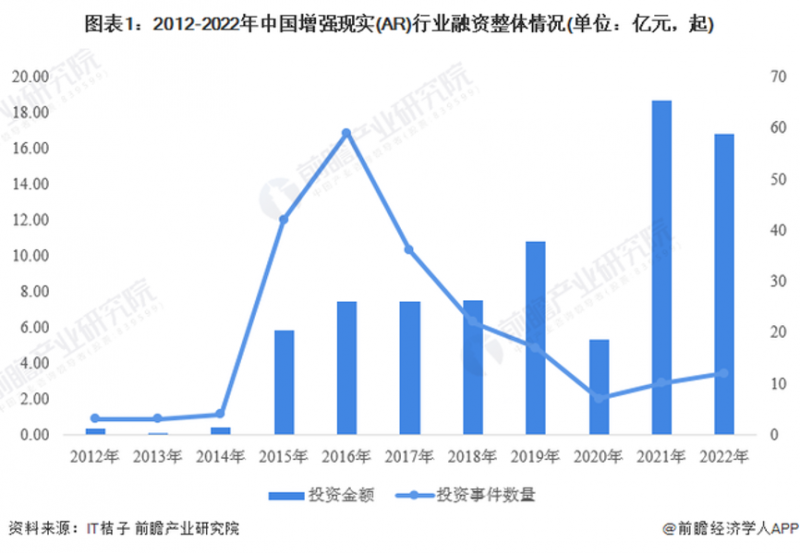

1月30日,前瞻产业研究院发布的报告显示,2022年,增强现实(AR)行业投融资数量达到12起,是近三年的高峰,投融资金额为16.8亿元,只略小于2021年。

回望2022年,是AR行业颇为热闹的一年,不论是企业融资还是新品发布都有不少动作。不完全统计显示,有近 20 款 AR 新品在2022 年发布。

在资本市场普遍谨慎的环境下,AR行业仍然受到了投资人的青睐。西交一八九六科创基金合伙人,西交一八九六孵化器总经理祝全全表示,AR赛道是资本市场,尤其VC圈子普遍看好的新兴方向和领域,尤其在当前C端尚未爆发下B端的发展方兴未艾,全球范围内也没有特别强大的独角兽公司,这是一个千亿级别的赛道。

2022年底,工业AR解决方案供应商瑞欧威尔完成数千万元人民币新一轮融资,由西交一八九六科创基金领投。瑞欧威尔联合创始人兼CEO李波博士接受第一财经采访时表示,“2022年整体融资的环境比较艰难,是创业以来感觉整个行业各方面都是比较有挑战的一年,但对好的赛道、好的方向、有实力的公司,投资人还是会出手。”

对于AR的产品爆发、行业的火热,第一财经采访了多家公司和行业人士,大家普遍认为元宇宙兴起、技术成本的降低、产业链的成熟都是部分推动原因。

不过,诠视科技创始人林瓊认为,当下的AR技术仍然是一种“渐进式革新”,属于非常宽泛的可穿戴设备。但先把显示部分的体验做好,让大家能接受可穿戴的概念,在这个过程中,打磨供应链,这对于行业发展也是利好的事。

新品爆发的一年

2022 年有接近20款AR新品发布。很多AR公司,包括像华为、OPPO这样的大厂商都发布了轻量级消费端的AR眼镜的产品。

2022年12月,OPPO在发布会上展示了新一代AR智能眼镜 OPPO Air Glass2,同月,华为也正式发布了智能观影眼镜HUAWEI Vision Glass,强调“巨幕观影”体验。

“或许也是因为在传统的智能电子产品领域比较低迷的时候,市场需要强心针,或者新的方向重振行业的信心。”李波认为,在经济不太景气的时候,这确实是一个新的趋势。手机、平板今年发货趋势普遍有不小的下调,大家都在寻求新的方向。

除了手机厂商,初创公司也在积极推新。2022年8月,消费级AR眼镜品牌Nreal面向国内市场推出了两款AR眼镜Nreal X和Nreal Air,随后的9月,AR解决方案提供商亮亮视野面向听力受损人群发布了一款AR字幕眼镜“听语者”。

投资人也较为青睐这个领域。据IT桔子统计,2019-2022年,增强现实行业投融资事件数量达到46起,总融资金额接近52亿元。

2022年11月,罗永浩的AR创业公司细红线科技宣布完成约5000万美元的天使轮融资,投后估值约为2亿美元,由美团龙珠领投,联想创投、经纬创投等投资机构跟投。

同样在2022 年,AR 眼镜厂商Rokid累计获得4轮共计超过10亿元的融资,投资方包括复星、网龙、余杭国投等。Rokid 于2021年9月发布了首款消费级AR眼镜 Rokid Air,售价2999元,2022年Rokid Air 的出货量突破3万台。

元宇宙被认为推动AR行业火热的一大原因。自2021年元宇宙概念走热后,包含VR、AR在内的XR被认为是元宇宙的入口,也跟着再度走上风口。

林瓊对第一财经表示,元宇宙本身是一个综合过去10年各种技术的结合体,把互联网从两维空间变成了三维空间,让我们从有限的现实世界扩展到无限的虚拟世界,而这样一个过渡,总要有一个载体、某种设备,XR就承担了这样的期待。

亮亮视野创始人兼首席执行官吴斐同样对第一财经表示,今年国内AR市场非常火爆,有主打翻译,也有主打观影,还有办公的,其中一个很重要的原因是元宇宙概念的普及,大家越来越了解、且愿意用新的方式来解决原有的这些需求。在这其中,亮亮视野发现,用AR解决听障人群的沟通问题是一个很创新的思路。

另一方面,技术的推动对AR的发展也相当重要,随着5G的普及,以及产业链中芯片、半导体器件的升级,从供给侧来看,AR已经越来越接近用户的理想体验。

“在5G成熟之前,业内觉得XR穷途末路,不过是个游戏的品牌而已,”林瓊表示,“5G出现以后,解决了本地渲染能力不足,可以展开更广泛的互联,XR好像找到了出路。随着整个社会的不断发展,可以把点连成线,把线连成面,各种技术的连接就形成了所谓元宇宙的效率。”

产业链愈趋成熟

技术的进步和产业链的成熟,带来AR产品成本的大幅下降,也是众多AR眼镜得以密集推出的原因之一。

林瓊介绍,以往消费级AR产品成本可能上至五千左右,但现在市场上许多观影设备已经降到了两千左右的范围,这得益于国产birdbath光学成本大幅度下降。

Birdbath AR光学模组有着高画质、小体积、轻重量,适合应用在消费级AR眼镜上,如雷鸟、Rokid和Nreal等主流品牌的Air眼镜系列都应用了这种光学路径。

“光学技术早期垄断在索尼以及国外一些品牌上,他们的技术优势高,但是价格非常昂贵,做出来的眼镜一般成本价都会在人民币4000-5000左右,阻碍了一些C端市场的接受程度。”亮亮视野首席技术官梁祥龙对第一财经介绍道,国内厂商用非常激进的商业方案,将价格降到了原来三分之一,也成为C端更容易接受的价格。

birdbath是AR领域光学技术中的一个路径,李波表示,类似这样的技术这两年确实变得更加成熟,在它的制备工艺成熟之后,需求量也上来,价格也在下降,从一个角度讲赋能了整个行业可以用更低的成本制造出来更稳定的产品。

但在瑞欧威尔所在工业领域,需要使用的是更加稳定、性能更加优异的的光学技术,要覆盖更大的温度范围、承受更严酷的工业环境考验,而这些工业的方案技术在过去的两三年时间里也在变得更加地成熟。

这种成熟不仅是制造工艺,而是整个体系的概念,尤其对质量和量产能力的保证和把关。

“不单单要可以生产,还要批量地生产,而且是批量地生产出符合质量标准的产品,这是工业制造领域进入到成熟阶段的重要标志,可制造性、可测试性、可量产性都是衡量一个产品是不是进入到成熟阶段的三个重要条件。”李波表示,这是行业过去几年不断成熟的方向。

对电子产品来说,行业的发展并不仅仅取决于一个单点的技术突破,而一定是一个产业链的成熟。

吴斐介绍,在很多年前亮亮视野在做波导的时候,还是一个试产线的方式,“所有的材料都是定制的,所有的产线都是要临时去组建,每一次生产都有很大启动成本,现在这两年背后服务‘听语者’眼镜的供应链都是一线光学企业,他们从最初开始建立专线、专人,同时在关键的组装,尤其是我们双目波导融合和最后装配的过程是完全自动了。”

花了近一年的时间,亮亮视野和供应链厂商形成了一套基于AR光学的测试标准,成本也开始下降,“因为专线,同时又有稳定工艺的时候,自然你的成本就会下降,再加上像‘听语者’市场的反馈面非常好,我们很多采购成本因为批量价格也下降。”吴斐表示,随着需求端的打开,供给侧逐渐专业化、系统化之后,市场会进入爆发期。

李波表示,行业真正地有一些可以确实落地的产品,包含了软件、硬件、操作系统等等方面,可以让客户开始真正批量地使用,这也是AR快速发展的原因,“客户已经不是早期小白鼠了,用来被试验一下,而是真正能够在他的生产制造,巡检、服务环节里放心使用AR产品里。”

与此同时,整个行业的生态也在发生变化。李波介绍,过去更多的是创业公司玩家为主,现在整个行业进入到了比较均衡的生态环境,既有创业公司继续冲在前面探索新的产品,新的应用,给客户带来价值。同时也可以有比较成熟的上下游企业开始进入这个行业,在看到工业元宇宙的价值厚,从生态的角度助力这个行业的发展。

“过去服务瑞欧威尔的OEM、ODM厂商还处在小作坊的阶段,现在很多的上市公司、大型的制造性的企业开始进入这样的领域。”李波提到,这对产业的发展也有不小的帮助。

迈出可穿戴的第一步

尽管AR产品呈现爆发的趋势,但不少行业人士认为,当下的AR眼镜并没有做到真正的下一代计算平台,只是迈出了可穿戴设备的第一步。

“目前这些产品主流的还是以手机配件的形式为主,解决特定场合比如观影、游戏的新的体验,更多地像一个屏,还没有真正达到我们认为的独立于手机产品的生态形式来进入到这个市场。”李波认为,行业认知的AR或者XR是一个全新的终端的定位,它一定需要摆脱或替代手机这样的形式,才是真正的下一代移动计算终端平台。

“现在大家做的事情可以说是一种非常宽泛的可穿戴设备,它实际上是把我们现在手上的观影设备往前推了一步放在眼前了。”林瓊认为,技术革命有两种类型,一种是所谓的渐进型的,一种是属于革命型的,现在大家做的都是渐进型的。

“把手机里面的一些内容放在眼前,从5寸放到55寸,确实有一定的渐进式革新,一点点的进步,尽管没有什么特别新鲜的东西,但2000块左右的价位,那么也有人愿意为买单。”对买一个眼镜花几千块钱形成一种消费观,林瓊认为这种尝试也是培育市场的一件好事。

未来真要做到复杂的MR设备可能还有几年,从现在走到那个时候,技术的提升还要时间。而现在是AR到来的前夜,林瓊认为,行业选择在可穿戴上迈出一小步,先把显示部分的体验做好,让大家能够接受可穿戴的概念,在这个过程中,打磨供应链,这对于行业发展也是利好的事。

作为一家深耕工业市场的AR平台,李波认为,基于现在这样的市场认知,瑞欧威尔短期内不会积极转型进入到C端行业,更多的是不断打磨服务B端客户,用积累下来的技术未来也能够服务C端的产品。

“目前C端所应用的一些AR的场景,目前主要集中于个人消费和个人娱乐,主要是游戏等领域的尝鲜型的应用,受限于产品体积、重量、成本、技术应用的成熟度等等的限制,目前还是远未成熟。”祝全全认为,国际上像微软、日本的任天堂、国内的手机主机厂商,目前都有适应性的产品让消费者尝鲜,但是功能、技术应用的范围相对是比较窄的。

基于此,作为投资行业人士而言,祝全全认为当下的阶段工业AR的投资机会相比更好,2C市场是市场教育和成熟度决定着技术和产品的推广速度和市场容量的,一旦有一天整个市场成熟了,从投资人角度讲,包括瑞欧威尔这样的工业AR技术领先者,向下兼容转型速度都会很快。

在目前的阶段,诠视同样选择教育、医疗等工业场景,在工业领域已经有很多有交互需求的场景出现,林瓊认为,技术能够有场景驱动是最重要的。未来随着可穿戴设备逐渐被人接受、相应的C端场景出现后,以目前积累的核心能力、在工业产品中落地的一些经验,也可以快速用到C端的场景当中去。

在2022年11月,工信部等五部门联合发布的《虚拟现实与行业应用融合发展行动计划(2022—2026年)》(简称“《行动计划》”)中,指出虚拟现实(含增强现实、混合现实)是新一代信息技术的重要前沿方向,是数字经济的重大前瞻领域,产业发展战略窗口期已然形成。

从《行动计划》提到的试点行业来看,仍然是以工业上的虚实融合场景为主。文章提到,要加速多行业多场景应用落地,包括在工业生产、文化旅游、融合媒体、教育培训、体育健康、商贸创意、智慧城市等虚拟现实重点应用领域实现突破。

《行动计划》还提到了明确的产业目标,到2026年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过3500亿元,虚拟现实终端销量要超过2500万台。

国内AR企业亮风台市场生态发展部总监洪雁菲对第一财经表示,《行动计划》信号释放很明确,提到这个产业已经到了窗口期,之后其市场化价值会得到释放。

此外,2026年虚拟现实终端销量的目标是2500万台,“相当于行业要在5年之内有20倍的增长,这种增长势必会带动产业链上下游供给侧能力的提升,甚至会涌现出一批亮眼的企业。 ”洪雁菲认为。

不过,尽管有许多乐观期待,但林瓊认为,如果以10年来看,行业目前还是头一两年的早期阶段,AR行业还有很长的路要走。

编辑/樊宏伟