韩国三大锂电池厂仍占据50%以上的海外锂电池市场,但随着宁德时代、欣旺达等中资锂电池厂的杀入,全球锂电格局或将生变。

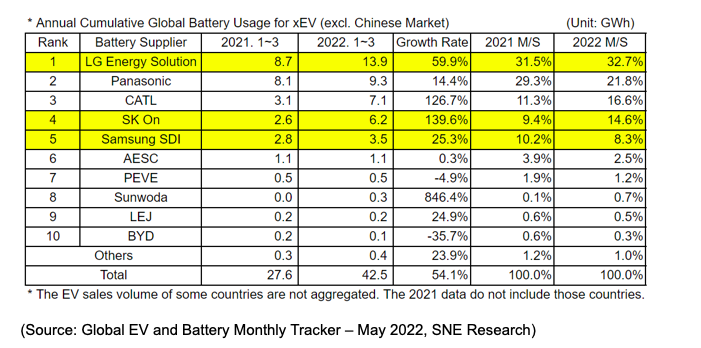

5月10日,韩国能源市场调研机构SNE Research数据显示,2022年一季度,除中国以外的海外市场登记的电动汽车动力电池装机量为42.5GWh,同比增长54.1%。

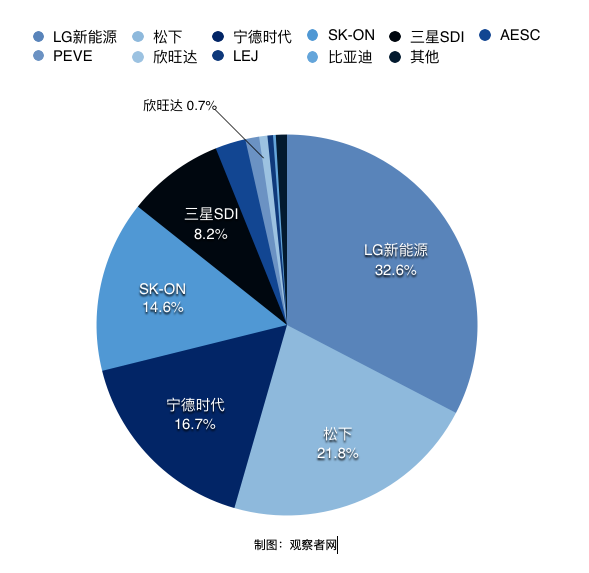

其中,LG新能源装机量为13.9GWh,较去年同期增长5.2GWh,同比增加59.9%,蝉联第一。日本松下一季度装机量9.3GWh,同比增长29.3%,位列第二;宁德时代一季度装机量达3.1GWh,同比增长126.7%,位列第三。

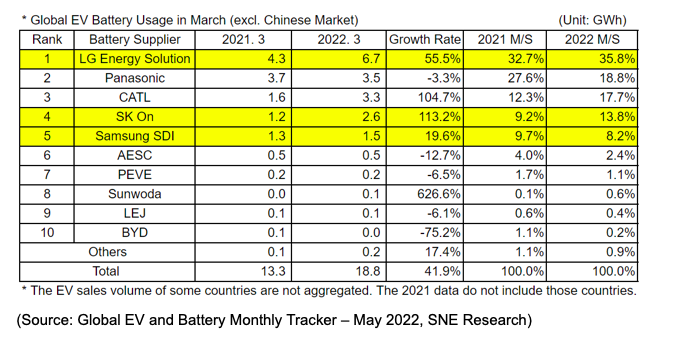

从刚刚过去的3月装机量数据来看,LG新能源、松下、宁德时代装机量分别为6.7GWh、3.5GWh、3.3GWh,同比增速分别为55.5%、-3.3%、104.7%,宁德时代和松下单月装机量差距已缩小至0.2GWh。

与此同时,另一家中资电池厂商欣旺达3月装机量达0.1GWh,同比增长超6倍,一季度装机量为0.3GWh,同比增长846%,杀入全球锂电池装机量前十。

随着宁德时代等中资锂电池厂加速出海,中日韩锂电池三国之争也愈发激烈。具体来看,市占率前十的锂电池厂商均为中日韩企业。其中,中资锂电池厂有三家,分别为宁德时代、欣旺达、比亚迪;韩国三家分别为,LG新能源、SK-On、三星SDI;日本为四家,分别为松下、远景AESC、PEVE、LEJ。

韩国三家电池公司市占率达55.6%,仍占据非中国市场主导位置。而松下、PEVE和LEJ等日本制造商增速放缓,松下市场份额更是下降了7.5%。

韩国三家电池公司市占率达55.6%,仍占据非中国市场主导位置。而松下、PEVE和LEJ等日本制造商增速放缓,松下市场份额更是下降了7.5%。

具体客户来看,LG新能源客户主要来自大众集团的ID.4、特斯拉Model 3以及福特野马Mach-E等车型;SK则是现代集团电池供应商,车型包括现代爱奥尼亚5、起亚尼罗BEV和EV6等;三星SDI市占率增长主要来自PIAT 500、福特Kuga PHEV和吉普牧马人PHEV等车型的热销。

日韩在全球锂电池市场具有先发优势,但随着国内锂电池厂商的出海,“宁德时代们”逐步抢占日韩欧洲的市场份额。

以宁德时代为例,一方面,宁德时代继续深度绑定特斯拉,2020年,宁德时代与特斯拉签订合作协议,锁定的供货期是2020年7月1日至2022年6月30日;去年6月,双方再次签订合作协议,供货期延长至2025年12月。截至2021年底,宁德时代已累计向特斯拉供货金额达146.65亿元。

另一方面,宁德时代杀入欧洲汽车产业腹地,今年4月,宁德时代表示,位于德国图林根州的首个海外工厂正式获得电芯生产许可,该工厂和特斯拉柏林超级工厂的距离不到300公里。宁德时代曾表示,德国工厂位于德国的心脏地带,将为在德国的主要汽车厂商提供产品和服务。

据悉,宁德时代供应车型包括梅赛德斯-奔驰EQA和宝马iX3等车型。

中国锂电池在全球市场份额快速增长,主要来自其电池研发投入带来的成果转换。在电池技术路线上,宁德时代除了高镍电池的大批量投产,还布局钠离子电池以及磷酸锰铁锂电池,后者被认为有望取代磷酸铁锂,成为新的主流路线。

宁德时代董事长曾毓群近日还表示,今年二季度内将发布麒麟电池,其电量比4680(大圆柱)电池提升13%。

与宁德时代瞄准欧洲市场所不同,欣旺达则是杀向日本市场。3C消费电池出身的欣旺达已成为雷诺、日产动力电池的供应商,今年一季度成功挤进锂电池装机量前十,成为装机量增速最快的厂商。

据欣旺达此前透露,公司目前主要的动力汽车电池产品是方形三元电池和方形磷酸铁锂电池,在4680电池方面有相关技术研发和技术储备,公司也将积极关注新型电池包括4680电池的技术和发展。

值得注意的是,近期大幅回调的宁德时代今日盘中涨逾8%,股价重回400元以上。欣旺达则是继续延续增长态势,盘中上涨8.83%。

来源/观察者网

编辑/樊宏伟