12月16日,由国家新闻出版署主管,中共广东省委宣传部支持,中国音像与数字出版协会、中共广州市委宣传部、广州市黄埔区人民政府、广州开发区管委会主办,中国音数协游戏工委、中共广州市黄埔区委宣传部、黄埔文化(广州)发展集团有限公司、黄埔文化(广州)旅游发展有限公司承办的2021年度中国游戏产业年会在广州黄埔举办,中国音像与数字出版协会第一副理事长兼中国音数协游戏工委主任委员张毅君在产业年会大会上正式对外发布《2021年中国游戏产业报告》。

2021年,中国游戏市场实际销售收入2965.13亿元,较去年增收178.26亿元,同比增长6.4%。虽然收入依然保持增长,但在宅经济效应逐渐衰减、爆款产品数量下滑影响下,增幅较去年同比缩减近15%。

国内游戏用户规模6.66亿,同比增长0.22%,用户数量渐趋饱和。伴随防沉迷新规落地和未保工作逐渐深化,用户结构将进一步趋于健康合理。

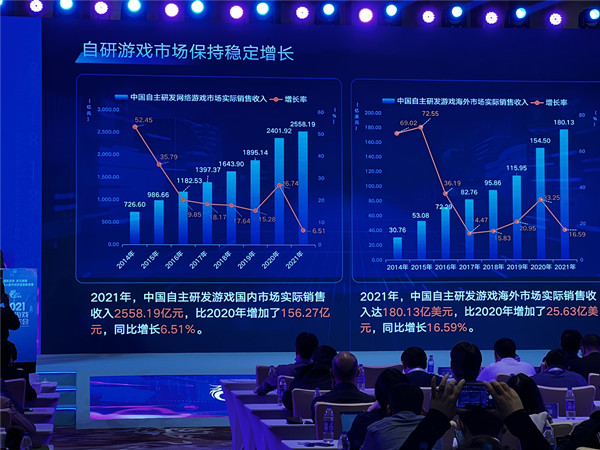

国内游戏市场销售收入中,贡献最大者依然为自主研发游戏。2021年,自研游戏国内市场销售收入2558.19亿元,较去年增收156.27亿元,同比增长6.51%,增幅同比缩减约20%。

与此同时,自主研发游戏海外市场销售收入180.13亿美元,较去年增收25.63亿美元,同比增长16.59%,增幅同比缩减约17%。

总体而言,从过去五年发展走势看,我国游戏出海呈现平稳上升态势,用户下载量、使用时长和付费额度三方面均保持了稳定增长。

2021年我国游戏产业出海涉及的国家和地区明显增多,产品类型也更为多元。

美、日、韩依然是游戏出海主要市场,但从近三年数据看,其合计占比呈逐年下降之势,其他地区占比则逐年上升,说明我国自研游戏在不断拓展新兴市场。

出口海外的自研移动游戏中,策略、角色扮演、射击三类游戏,近三年营收占比稳定在60%以上,其它类型排名则经常变化。2021年表现突出的是消除类、多人在线战术竞技类和模拟经营类,说明自研游戏出海呈现出多类型并行发展,竞争力也持续提升。

移动游戏依然占据国内游戏市场主流,总收入占比为76.06%。客户端游戏占比19.83%,基本保持稳定;网页游戏仍在萎缩,占比仅为2.03%,销售收入和市场占比均继续下滑。

2021年中国移动游戏市场实际销售收入2255.38亿元,较去年增收158.62亿元,同比增长7.57%。由于今年移动游戏新品上线明显减少,收入来源主要依靠原有产品支撑,致使增幅同比缩减28%。

移动游戏种类更趋丰富,为用户提供了更加多样的选择。根据统计分析,2021年,国内移动游戏收入排名前100位产品中,角色扮演、卡牌、策略三类游戏占据半壁江山,表明了玩家的偏好,以及企业相对集中的市场供给;此外,角色扮演、多人在线战术竞技和射击三类游戏占总收入50%以上,反映了这三类游戏用户基数较大的客观现实。值得关注的是,角色扮演类无论在游戏类型还是在市场收入方面均居于首位。

2021年国内客户端游戏市场销售收入588亿元,较去年增收28.8亿元,同比增长5.15%,为3年来首度出现正增长。主因在于今年新上市的客户端产品表现较为出色,和以移动游戏为核心的全平台发行模式逐渐兴起,以及用户使用习惯有所回归等。

网页游戏开服数量持续减少,头部游戏企业虽仍在研发网页游戏,由于缺乏创新,难以抑制市场空间的持续萎缩,实际销售收入仅为60.30亿元,比去年又减收15.78亿元,同比下降20.74%,续写了连续5年的下滑走势。

2021年,国内主机游戏市场销售收入25.8亿元,同比增长22.34%。新款主机硬件发售,自主研发产品陆续登陆主机平台,使得主机游戏市场收入增幅显著。画质精美、玩法丰富、体验感强等特点,也使主机游戏有望成为未来国内游戏市场的又一增长点。

国内休闲游戏市场收入346.53亿元,同比增长17.42%。其中游戏内购产生的销售收入69.44亿元,广告变现收入277.09亿元。数据表明,IAA模式依然为休闲游戏获取收入的主要方式。

2021年,以电竞入亚、《英雄联盟》总决赛夺冠等事件为契机,电子竞技产业的社会影响持续扩大,国内电子竞技市场销售收入1401.81亿元,较去年增收36.24亿元,同比增长2.65%,增幅同比缩减42%,增速有所放缓。用户规模4.89亿,同比增长0.27%。

电竞游戏销售收入是电竞市场主要收入来源,受线下活动减少、线上营销变现困难、防沉迷政策落地以及整体游戏市场收入收窄的影响,电竞市场收入和用户规模增幅均有一定下降。

结合多方面专业信息数据综合分析研判,2021年游戏行业总体状况可作如下归纳:

1、未成年人保护和防沉迷工作是我国游戏行业可持续发展的重要前提,国家级实名认证平台的正式启用,以及行业标准体系的日趋完善,将推动未成年人保护手段持续升级。

2、各地方文化产业政策的扶持和引导,将加速国内游戏产业布局的调整变化,城市、地区与游戏产业的有机结合,将形成更多产业集聚发展新高地,促进中国游戏企业集聚化、差异化和特色化多维发展。

3、伴随消费需求不断变化,产品形态共生发展趋势明显,精品游戏“多端并举”渐成趋势,游戏自创IP的重要性凸显,着眼于高品质的长线开发和运营,将成为现游戏企业必须深思熟虑的发展课题。

4、游戏出海已成为多数游戏企业的战略选择,伴随我国游戏产业国际竞争力的提升和出海规模的增长,中华文化、中国元素的国际影响力也将随之提升和扩展。

5、电子竞技发展势头不减,已成为引人瞩目的经济、社会、文化现象,电竞产业社会影响扩展,形成较为系统的生态闭环,并将通过创新赛事运营等方式,继续提升其核心竞争力。

6、科学技术升级加速游戏业态变革,产业发展又助益着科技创新,使游戏成为虚拟现实、人工智能等新技术应用的实验场。与此同时,“游戏+”形成的多元融合,延伸了游戏的社会功能,为其多元赋能提供了更为宽广的实践平台。

7、各游戏企业更加注重内部思想文化建设和社会形象塑造,普遍加大“三史”学习教育力度,积极投身社会公益活动,遵规自律意识和履行社会责任意愿也在持续提升。

文/北京青年报记者 王磊

编辑/崔巍