本周国际市场风云变幻,美联储暗示加快减码步伐,新西兰、匈牙利、韩国央行宣布加息,然而,新冠新变异毒株奥密克戎引发全球资本市场动荡。

美股全线下挫,道指周跌2.0%,纳指周跌3.5%,标普500指数周跌2.2%,欧洲三大股指表现不佳,英国富时100指数周跌2.5%,德国DAX 30指数周跌5.6%,法国CAC 40指数周跌5.2%。

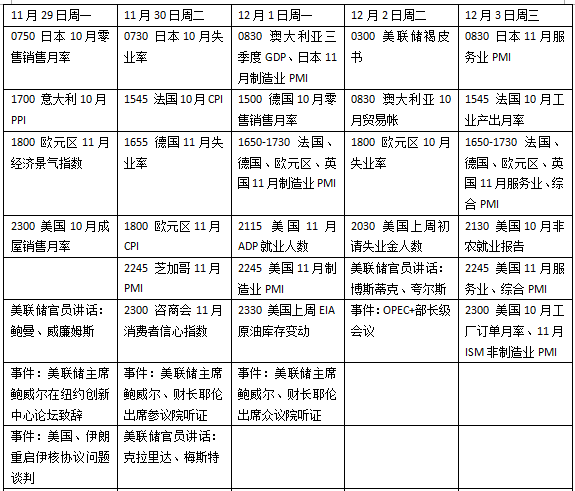

下周看点颇多,全球市场正密切关注有关新变异毒株的最新消息。欧元区通胀压力料进一步升级,德国11月CPI或同比增长5%。美国也将公布最新非农就业报告;鲍威尔和耶伦将亮相季度国会听证会作证;美联储还将公布经济状况褐皮书,多位美联储官员将发表讲话;美国和伊朗将重启伊核协议问题谈判;石油输出国组织(OPEC)与非OPEC产油国(OPEC+)召开月度部长级会议。

关注变异毒株发展

周五,世卫组织将南非上报的B.1.1.529毒株定义为“需关注变种”,命名为Omicron(奥密克戎)。世卫组织表示,该变种被发现增长速度比以前的几轮感染更快,表明该变种可能具有增长优势。

多国紧急采取限制措施。英国和欧盟宣布禁止来自南非和部分非洲南部国家的航班入境,日本要求这些国家旅客在政府管理的观察点隔离10天。美国宣布从当时间29日开始实行旅行限制,涉及南非、博茨瓦纳、津巴布韦、纳米比亚、莱索托、斯威士兰、莫桑比克和马拉维七个国家,白宫称新政策将不适用于美国公民或永久居民。

针对外界关注的疫苗有效性问题,疫苗生产商莫德纳(Moderna)表示,正在测试三种候选疫苗应对变异毒株。该公司称,奥密克戎变异毒株被认为能促进免疫逃逸的变异,突变的组合代表了加速疫苗诱导免疫衰退的重大潜在风险。

辉瑞的发言人表示,如果出现对疫苗能够“免疫逃逸”的新变种,辉瑞和BioNTech预计能在大约100天内开发并生产出专门针对此类变种的疫苗,具体时间有待监管部门批准。

阿斯利康表示,该公司的新冠抗体药有希望能针对新变异株有效,阿斯利康和强生公司也都在对疫苗对抗新冠新变异株的有效性进行测试。

美国非农或延续强势

下周美国国会参议院将复会,围绕本月早些时候众议院通过的社会支出和气候议案展开辩论。美国参议院多数党领袖舒默(Chuck Schumer)表示,他希望在圣诞节前通过该议案,但这项耗资约2万亿美元的议案中的几项关键条款可能需要修改,表决可能会拖到明年。

美媒分析称,议案前景取决于西弗吉尼亚州民主党参议员曼钦(Joe Manchin)和亚利桑那州共和党温和派议员西尼玛(Kyrsten Sinema)的立场,他们对该计划的规模和内容都表达了担忧。此外。佛蒙特州独立党参议员桑德斯(Bernie Sanders)在州和地方税收减免等问题上的态度也至关重要。

本周美联储主席鲍威尔获得了总统拜登的连任提名,随后他有关通胀的表态强化了外界对美联储政策收紧的预期。投资者已经开始为更快的紧缩步伐定价,加快减码的决定可能在三周后会议上公布。本周鲍威尔将与美国财长耶伦参众两院出席季度听证会,就疫情应对等情况接受质询。此外,多位美联储和地方联储官员将发表例行讲话,有关变异毒株潜在影响的表态令外界关注。

数据方面,下周最大的焦点当属11月非农就业报告。结合近期美国劳工部初请、续请失业金人数持续回落,劳动力或正在回流市场,机构预测上月美国新增就业岗位56.3万,失业率环比回落0.1个百分点至4.5%。此外,11月咨商会消费者信心指数,10月成屋销售月率,ISM非制造业PMI等指标也值得留意。

下周将公布财报的重点企业包括Salesforce、惠普、Ambarella 、Snowflake、Synopsys、零售商Dollar General、克罗格的业绩也值得关注。

原油与黄金

国际油价本周尾盘跳水,周线五连阴。投资者担心变异毒株可能会干扰全球能源需求,破坏因美国抛售战略储备后脆弱的供需平衡。WTI原油近月合约收于每桶68.15美元,周跌10.3%,布伦特原油近月合约收于每桶72.82美元,周跌7.8%。

OANDA高级市场分析师哈利(Jeffrey Halley)认为,接下来油价走势取决于这种病毒导致的抛售如何演变,以及世卫组织对病毒毒株的关注程度,围绕OPEC+会议的市场评估可能会发生变化。产油国联盟接下来很可能不会将产量提高到其先前商定的每日40万桶的目标之上。

美国和伊朗将于下周一恢复间接谈判以重启2015年的核协议,该协议可能导致美国解除对伊朗石油出口的制裁。据伊朗外交部网站发布的消息,伊朗外长阿卜杜拉希扬上周同欧盟外交与安全政策高级代表博雷利通电话,就伊核谈判交换意见。阿卜杜拉希扬说,如果其他方准备恢复履行伊朗核问题全面协议并解除对伊制裁,就有可能达成甚至立即达成一份良好的协议。

虽然变异毒株刺激了避险需求,国际金价本周依然收跌,纽约商品交易所12月交割的COMEX黄金期货合约收于每盎司1785.50美元,周跌3.6%,为近四个月最大跌幅。

此前,美联储主席提名和最新美联储会议纪要令投资者预期首次加息节点将提前,推高美元指数和美债收益率。但周五疫情恐慌令美元指数从16个月高位回落,Quantitative Commodity Research分析师菲尔迪戈(Peter Fertig)表示,市场担心,与一年前发现的德尔塔(Delta)变异毒株相比,这种新毒株对经济的影响可能更大,这刺激了对黄金的一些避险需求,但持续性有待观察。

欧洲复苏迷雾重重

欧洲正在面临新一轮疫情考验,此前一周奥地利政府宣布进入最长20天的全国“封禁”,并从2022年2月起实行强制性疫苗接种以控制疫情,荷兰、比利时、德国和捷克等国随后也宣布了一系列封锁和限制措施。

疫情正给欧洲经济复苏蒙上阴影,上周公布的地区制造业和服务业PMI数据意外好于预期。“11月商业活动的强劲扩张与经济学家的预期背道而驰,但第四季度经济增长仍将放缓,尤其是在12月疫情可能上升的情况下。”IHS Markit首席商业经济学家威廉姆森(Chris Williamson)说。

下周欧洲多地将公布最新通胀数据,供应链瓶颈和消费需求旺盛将继续推高通胀压力,机构预期欧元区11月CPI增速将升至4.4%,较10月加快0.3个百分点,经济火车头德国11月CPI增速同比增长5.0%,较10月加速0.5个百分点。本周欧央行行长拉加德将出席欧央行会议并发表讲话,可关注其有关通胀及复苏的最新观点。

下周看点

编辑/田野