近日,国家金融与发展实验室发布《2021 年三季度中国杠杆率报告》。报告显示,2021年三季度,我国宏观杠杆率继续下降,从二季度末的265.4%下降至264.8%,降幅为 0.6个百分点,前三季度共下降了 5.3 个百分点。

报告认为,在经济增长不及预期的情况下,债务增速偏低是三季度杠杆率下降的主要原因。随着房地产市场活跃度下降,居民住房贷款对杠杆率的拉动作用减弱;而随着普惠金融范围扩大,居民经营性贷款增长较快,成为带动居民杠杆率上升的动力。

三季度居民部门杠杆率上升了 0.1 个百分点

报告显示,2021 年三季度居民部门杠杆率上升了 0.1 个百分点,从二季度末的 62.0%上升至62.1%;前三季度共下降了 0.1 个百分点。自 2020 年三季度开始,居民杠杆率基本保持稳定。受疫情冲击,2020 年一至三季度的居民杠杆率上升速度加快,随后开始平稳。观察两年的增长水平,2019 年三季度到2021 年三季度,居民杠杆率增长了 6.8 个百分点;而 2017 年三季度到 2019 年三季度,居民杠杆率也是上升了 6.9 个百分点。综合来看,居民杠杆率上升的基本态势没有出现显著变化,只是由于疫情而改变了部分节奏。

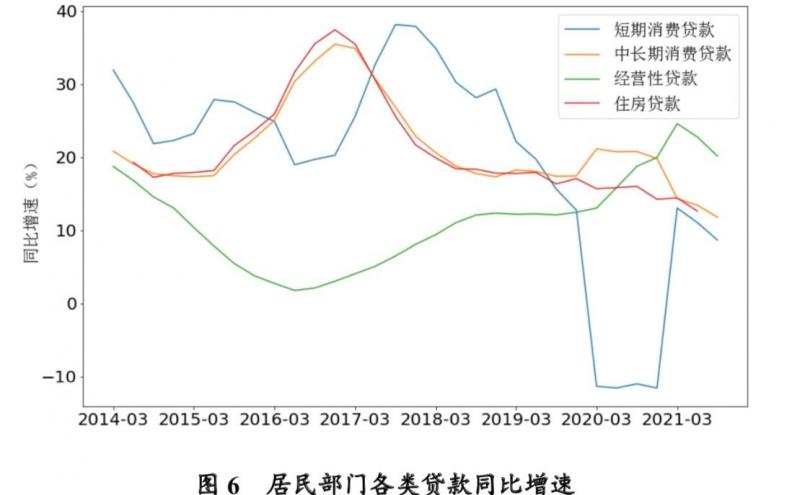

居民经营性贷款占比不断上升

值得注意的是,2021 年的前三个季度中,居民中长期贷款和住房贷款与 GDP 之比都在持续下降。中长期贷款与 GDP 之比从 2020 年末的 40.1%下降到三季度末的 39.6%,住房贷款与 GDP 之比从 2020 年末的 34.0%下降到 33.5%。居民短期消费贷款有轻微下降。

与此同时,居民经营性贷款则保持上升态势,从 2017 年末 10.8%的相对低点上升至今年三季度末的 14.3%。从今年前三个季度来看,居民经营性贷款增长是对居民杠杆率唯一有正向贡献的因素,而其它贷款都拉低了居民杠杆率。居民债务结构变化一定程度上体现出金融服务实体经济的成效,对于缓解居民债务风险是有利的。

房地产贷款占比持续下降

报告指出,房地产贷款占比过大、增速较快是过去几年居民杠杆率最大的风险隐患。住房贷款与 GDP 之比从 2014 年的 15.7%已经一路上升到当前的 33.5%,增加了一倍多。而居民经营性贷款在 2019 年前则显现出下降的态势,居民部门的贷款中绝大部分都是房地产贷款,也造成了房地产金融的失衡,房地产相对于实体经济过度发展。

在较强的监管压力下,住房交易市场的活跃度开始下降。从 2020 年二季度开始,房地产交易套数出现了较大反弹,已经达到了 2017 年以来商品房交易的新高。这一活跃的态势在今年三季度开始反转,8 月和 9 月的 10 大城市商品房成交量已经大幅低于去年同期水平,住房价格趋于平稳,部分地区甚至有所下降。

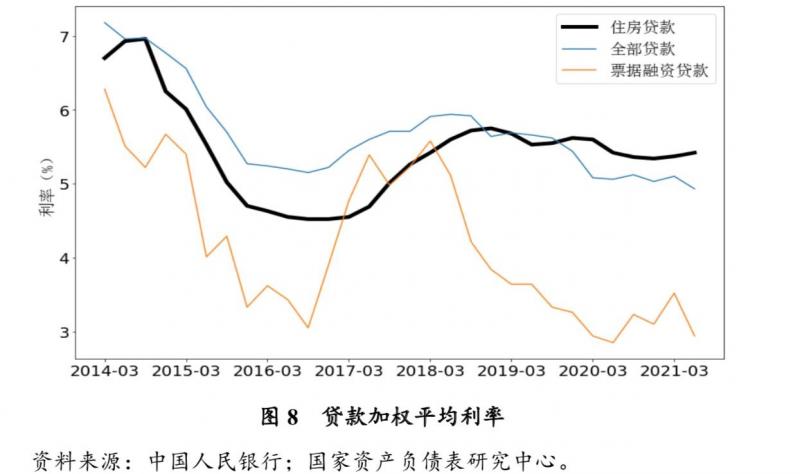

近年来,金融业加大对实体经济的支持力度,各类贷款利率都有所下行,全部贷款的加权平均利率从 2018 年二季度的 5.94%下降到今年二季度的 4.93%;而个人住房贷款的平均利率仅从 2018 年二季度的 5.60%下降到今年二季度的5.42%,基本没有发生变化。在大部分时间里,个人住房贷款利率都低于全部贷款的平均利率,但 2020 年之后这一现象有所改变,房地产利率居高不下,但其它各类贷款利率都有所下行,二者利差还在扩大。即使在疫情期间,住房贷款利率也没有出现放松,监管部门对房地产市场的管控保持了定力。

去年曾出现过一些由个人经营性贷款违规流入房市的现象,也造成了房地产市场出现了将近一年的活跃时期,监管当局及时出台了相关举措,控制住这一投机性的资金流动,商业银行通过对公司成立时间、实际经营业务、资金流水、缴税情况等指标的甄别已经有效避免了经营贷流向房地产。监管政策在遏制房地产泡沫方面取得了一定成效,房地产贷款快速增长的现象得到控制。

对普惠小微贷款的支持力度加强

另一方面,货币当局对普惠小微贷款的支持力度加强。普惠贷款自 2018 年起一直处于加速上升的态势。截至今年二季度末,银行业的普惠小微贷款余额已达 17.7 万亿元,普惠贷款在全部贷款中的占比不断提升。人民币贷款存量的同比增速近年来基本保持在 12%左右,而普惠贷款增速高达 30%以上。大型国有银行也主动下沉业务,增加对小微企业贷款比例,大型银行的普惠贷款增速接近 50%。个人经营性贷款是普惠型小微贷款的重要组成部分,近年来这类贷款增速不断提高。

报告恩威,随着房地产市场活跃度下降,居民住房贷款对杠杆率的拉动作用减弱;而随着普惠金融范围扩大,银行对个体工商户支持力度越来越大,居民经营性贷款仍将保持较快增长,成为带动居民杠杆率上升的动力。居民债务结构的变化一定程度上体现出金融服务实体经济的成效。

居民消费支出恢复力度减弱 并未恢复到位

今年一季度开始,居民消费增速超过了居民可支配收入增速,居民储蓄率开始下行。但三季度消费的恢复力度减弱:居民消费增速从 6 月份的 18.0%下降到9 月份的 15.8%,居民可支配收入增速从 6 月份的 12.6%下降到 9 月份的 10.4%。

报告认为,在国内大循环为主的战略下,居民的最终消费是决定经济复苏程度的重要力量;只有消费复苏,企业才能有乐观的预期,才能进一步增加投资来拉动经济增长。但从三季度情况看,居民消费仅同比增长了 15.8%,过去两年的复合平均增速低于 5%。疫情的反复客观上抑制了消费复苏。

报告认为,从趋势上看,居民消费处于平稳的恢复状态中,但并未恢复到位,这也是经济增速低于预期的部分原因。未来一段时间,居民消费有较大恢复空间。宏观政策仍需在促进消费方面发力,通过调整收入分配释放居民消费潜力,带动经济增长,实现宏观杠杆率的健康稳定。

文/北京青年报记者 程婕

编辑/田野