国采断供被罚风波尚未平息,华北制药公布的2021年上半年业绩使其再次成为关注医药界的焦点。

8月24日晚间,华北制药股份有限公司(华北制药,600812)发布2021年半年报,显示上半年营收55.83亿元,同比下降5.65%;归属于上市公司股东的净利润100.51万元,同比大跌99.16%;归属于上市公司股东的扣除非经常性损益净亏损3000.75万;经营活动产生的现金流量净额也下跌24.23%至2.43亿元。

华北制药2021上半年利润表

官网以及公开资料显示,华北制药总部位于河北石家庄市,前身华北制药厂是中国“一五”计划期间的重点建设项目,1953年6月开始筹建,1958年6月建成投产,开创了我国大规模生产抗生素的历,结束了中国青霉素依赖进口的历史,让过去贵如黄金的青霉素成为平价药品。1994年,华北制药在上交所挂牌上市。2009年6月,经河北省政府批准,冀中能源集团对华药集团实施重组。

实际上,华北制药的“出身”相当亮眼,素有“共和国医药长子”“中国制药大王”等称号。先是因国家药品集采断供被罚,如今半年报又是多项数据大跌的成绩单,曾经的制药大王,为什么走到今天的地步?

2021上半年为何净利润大跌?

从半年报来看,华北制药并未就净利润大跌给出直接的解释,在“经营情况的讨论与分析”部分强调,今年上半年,面对复杂多变的发展环境和突然发生的疫情反复,公司牢固树立新发展理念, 紧扣高质量发展主题,围绕“五大产业”协同发展,以“质量效益”为中心,着力调结构、强创新、建合作、牢基础、防风险、提效率,全力以赴推动企业实现更高质量发展。上半年实现营业收入 55.83 亿元,利润总额 0.5亿元。

不过,从“财务报表相关科目变动分析表”可以看到,华北制药报告期内管理费用增长14.69%至2.96亿元,研发费用增长12.67%至6461.1万元。

投资活动产生的现金流量净额亏损5.35亿,增加79.25%。对此,华北制药称,主要是对参股公司财务公司增加投资 2.4 亿元;筹资活动产生的现金流量净额减少40.07%至9.84亿元,华北制药称,主要是 2020 年上半年借助国家新冠疫情期间的优惠政策新增低息贷款较多。

此外,从财报报表可以发现,七家主要参股公司的业绩表现也不乐观,如华药国际医药有限公司,该公司主营医药批发,医疗器械等的销售、货物或技术的进出口等业务。上半年实现营业收入 6.7亿元,同比下降52.83%,净亏损109.9万,而去年同期这家公司的净利润是693.03万。

在“可能面对的风险”中,华北制药提到四个方面的风险,从中也可窥见其业绩下滑的部分原因。

第一,医药经营环境错综复杂,医药工业总产值增速放缓,再加上行业监管持续强化,医改政策不断深化,企业在研发、环保、资金等方面的成本和风险上升,生产经营面临压力和挑战。

第二,国家基本药物目录调整、药品注册审评审批流程优化、一致性评价及带量采购等政策落地带来医药企业经营模式的改变,整个医药行业机遇与挑战并存,为适应经营环境变化,公司内部体制机制、结构调整、营销创新等改革任务艰巨。

第三,国家医药行业改革、多项产业政策出台实施导致医药产品价格持续走低;与此同时,受国内环保标准不断提高、药品质量监管趋严等因素影响,药品生产原材料、能源、动力、人工成 本费以及环境治理投入不断加大,进一步压缩了企业的利润空间,加大了企业运营风险。

第四,医药行业的药品研发存在高投入、高风险、周期长等特点,研发过程中存在诸多不可预 测因素;药品的市场推广也会因为行业、市场环境以及竞争等因素的不确定性受到影响使得药品 研发投入与收益存在不匹配风险。

上述四个风险涵盖行业监管变化、企业内部运营机制、原料成本增高等多方面的问题。尤其值得关注的是,华北制药提到带量采购等政策的落地影响。

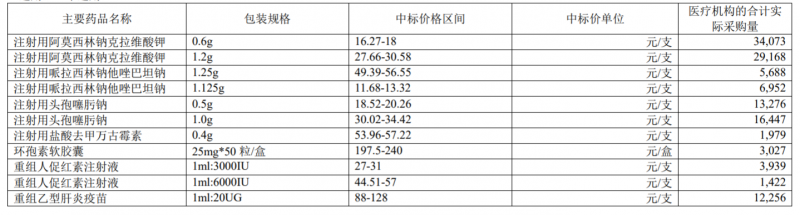

2020年华北制药财报披露的报告期中标集采产品

8月20日,因集采中标产品布洛芬缓释胶囊断供,国家组织药品联合采购办公室决定将华北制药列入“违规名单”,取消其自2021年8月11日至2022年5月10日参与国家组织药品集中采购活动的申报资格。对于集采断供的原因,业内有观点认为,是集采中标的价格过低,华北制药在实际生产中无法覆盖成本。

华北制药是集采大户,单是2020年财报就显示,公司有11个主要产品中标。有声音认为,华北制药下滑或许与集采压力有关。

华北制药上市26年,年中报净利润最高不到2亿

自1996年上市以来,华北制药年中报营收数据最高可达到几十亿,但其归母净利润并不高。

华北制药1996年上市以来半年报归母净利润趋势图 来源:wind

Wind数据显示,自1996年上市,华北制药的26个年中报数据,最高的是2010年,当年中报显示,华北制药归母净利润近2亿,随后的2012年即转为5474万元。2020年中报归母净利润是一个小高峰,达到1.09亿元,比2019年上半年增长37.78%。

前几天恒瑞医药归母净利润仅上涨0.2%备受争议,但其归母净利润额超过26亿。相比之下,华北制药的归母净利润显得“寒酸”许多。

归母净利润不高与其毛利率有一定关系。

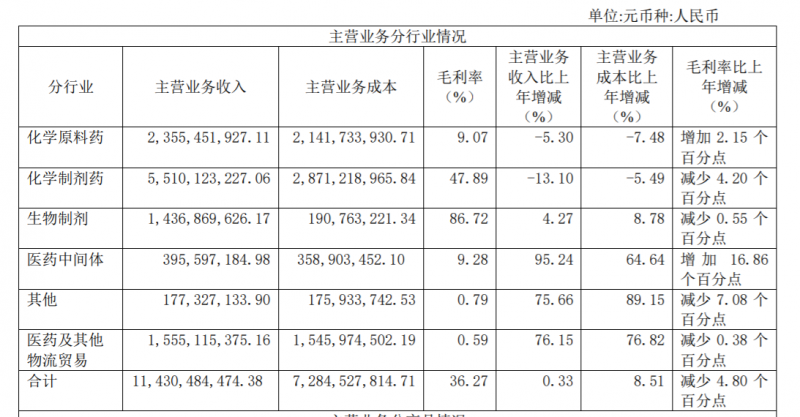

华北制药2020年报主营业务分行业情况

从2020年报可以看到,华北制药业务板块主要包括化学原料药、化学制剂药、生物制剂、医药中间体、医药及其他物流贸易等。从毛利率来看,最高的是生物制剂,达到86.72%,但营收14.37亿元,仅占当年总营收的12.5%。化学制剂药营收占比近50%,但其毛利率仅47.89%,其他业务板块毛利更是不到10%。

从产品线来看,抗感染类产品占据了华北制药总营收的大头,占比多超过50%,2017年至2019年更是超过60%,而参考2020年财报,抗感染类产品的毛利率不到40%。

一位医药从业人员向澎湃新闻记者表示,虽然华北制药在中国医药行业发展历史上也有着举足轻重的地位,但大部分营收依然是由相对传统的抗感染药物、心脑血管药物等化学制药业务或者原料药贡献的,毛利并不高,容易受到原材料价格波动、集采等各种外部因素影响。

上述从业人员表示,抗感染产品毛利虽然不高,但作为常用药,的确需要华北制药这样的国企坚持生产。

华北制药的转型与动荡

毛利率低,缺少新的支柱产品,再加上当前鼓励创新的中国医药行业环境,作为老牌药企的华北制药不得不进行转型。

在2020年报中,华北制药提到,面对当前政策的变化,公司将以临床需求为导向,加大创新药研发的投入,全方位引进高端人才,提升研发装备,使药品研发各个环节都能做实、 做精、做深,在确保研发过程真实性、科学性、规范性的同时,提高研发效率。加强对国家相关政策的研究与利用,在确保合规性的前提下,加快创新药上市的速度,以不断涌现的新产品占领市场,逐渐由以仿制药为主转变为以创新药为主,在市场竞争中占取有利位置。

对外上,华北制药打赢了历时十多年的反垄断诉讼。8月12日,华北制药公告称,美国当地时间8月10日,美国联邦第二巡回上诉法院再次以违反国际礼让原则为由,撤销了纽约东区法院2013年做出的责令河北维尔康制药有限公司及其母公司华北制药对直接购买者原告三倍损失赔偿1.53亿美元的一审判决,退回案件并指令地区法院驳回原告起诉且不得再次起诉。

业内分析认为,赢了这场官司,不仅不用进行高额赔偿,对于华北制药相关产品在国外的销售也有正面影响。

虽然表达了转型决心,但华北制药的转型面临动荡,这种动荡首先体现在人事动荡。

8月13日,华北制药曾发布公告称,公司收到刘文富、周晓冰和王立鑫三份高管辞职报告,分别辞去副董事长、经理、总会计师职务。

去年10月,华北制药也发过一则人事变动公告,称公司董事长杨国占因为工作原因辞去公司董事、董事长职务,同时一并辞去公司董事会战略(投资决策)委员会主任委员和提名与薪酬考核委员会委员职务。而就在2017年2月,时任华北制药董事长郭周克也因个人原因提出辞职。

来源/澎湃新闻

编辑/樊宏伟