注册资本金超两百亿的中邮人寿再次谋求增资!增资完成后,中邮人寿注册资本将超过中国人寿,直逼平安寿险。

4月27日,中邮人寿在上海联合产权交易所披露了增资计划。根据增资信息显示,本次中邮人寿拟新增投资人1家,拟新增注册资本71.63亿元,对应增资后股权比例为24.99%,增资价格将视市场情况而定。这一增资项目披露自4月27日开始,到6月24日为披露期满日。

近9年已增资7次

中邮人寿成立于2009年8月,是中国邮政旗下国有全资寿险公司,公司总部位于北京,注册资本金215亿元人民币。业务涵盖,人身保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务等。

据了解,中邮人寿在全部近90家人身险公司中注册资本排在前列。若按计划完成此次增资,中邮人寿资本金将增至286.63亿元,届时将超越中国人寿,排在平安寿险与大家人寿之后。

目前4家邮政系公司对中邮人寿的持股比例分别为:中国邮政集团有限公司50.92%、北京中邮资产管理有限公司持股20.00%、中国集邮有限公司16.25%、邮政科学研究规划院有限公司12.83%。

与此前增资多为邮政系公司出资不同的是,本次增资中邮人寿面向市场寻找投资方,并对投资方要求较高。根据本次中邮人寿增资计划显示,中国邮政集团已经同意中邮人寿引进战略投资者。

具体看来,中邮人寿要求投资方除了要满足监管要求的保险公司股东资质条件外,还要求意向投资方是上市系公司,且公司或母公司最近3年经审计的合并净利润平均不低于300亿元人民币或等额外币;不接受联合体参与投资。

据北青金融不完全统计,在此次增资计划之前,中邮人寿自 2012 年至今共完成了7次增资。

背靠邮政集团丰富的客户资源,中邮人寿开业三年之内便突破百亿元保费大关,跻身国内寿险公司前十。但随着业务的快速发展,2012年后,中邮人寿资本金压力开始凸显,偿付能力充足率下滑。

为补充资本金,提升偿付能力,中邮人寿于2012年完成了首次增资,将注册资本金增至20亿元。自此“增资”似乎成为中邮人寿每年发展计划中的必选项。数据显示,2013年-2019年间中国邮政系分别向中邮人寿增资20亿元、25 亿元、15亿元、20 亿元、50亿元、65亿元。

除增资外,中邮人寿还通过发债来“补血”。根据中国债券信息网显示,2020年3月、2020年12月、2021年3月,中邮人寿已3次发行债券,实际发行量分别为60亿元、60亿元、40亿元。

业内人士表示,保险公司增资能够弥补投资亏损、补充资本金、扩大经营规模、提高偿付能力。相比之下,发债只能补充保险公司的附属资本,在短时间内提升其偿付能力。保险公司要想长久解决根本问题,可选择增资。增资带来的注册资本金的增加,会帮助企业在业务方面有更多的发展。

偿付能力过及格线

产品结构有待优化

不断增资、发债的背后,伴随业务规模的扩张,中邮人寿的偿付能力在被逐渐消耗。其核心和综合偿付能力充足率多年低于行业平均水平。

根据中邮人寿2020年四季度偿付能力报告显示,去年四季度末,其核心偿付能力充足为111%,综合偿付能力充足率为167%;最近一期风险综合评级为B类。

按照保险监管要求,核心偿付能力50%、综合偿付能力100%,以及风险综合评级B类,是偿付能力达标的三个底线要求。公开数据显示,2020年第四季度末,纳入会议审议的178家保险公司平均综合偿付能力充足率为246.3%,平均核心偿付能力充足率为234.3%。

值得注意的是,中邮人寿保费收入主要来源为两全保险产品,而监管规定,当险企综合偿付能力充足率低于120%时,应立即停止销售5年期以下两全保险产品。在业内看来,中邮人寿的偿付能力当前虽为达标状态,考虑到未来业务发展以及实践中所需要的偿付能力安全区间,其业务发展或面临转型挑战。

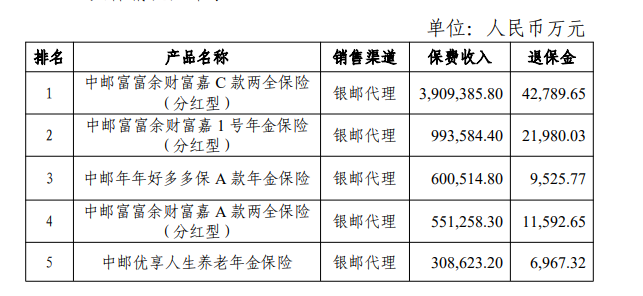

从整体业务发展来看,中邮人寿近年发展迅速,但高度依赖银邮渠道。2019年,中邮人寿前五大产品保费收入合计占公司2019年保费收入的94%,销售渠道均为银邮代理。

产品方面,早在2011年原保监会相关人士曾明确指出,中邮人寿的保险产品看,公司产品结构比较单一,保费收入主要依靠某一款分红型两全保险。经过调整,该情况有所调整,但对其保费贡献量最大的仍为理财型产品。

根据中邮人寿2019年年报显示,2019 年度,其原保险保费收入居前五位的保险产品中有两款为分红型两全保险,三款年金险。

在业内看来,保险公司过依靠理财险型保险能够让业务规模快速做大,但如果投资收益低于投保人预期,可能会产生退保、甚至群体性纠纷等风险隐患。

事实上,随着业务规模的攀升,中邮人寿确实面临一度退保金连续攀升的情况。2016 年,中邮人寿退保金达到195.85 亿元,此后慢慢得以控制,截止2019年末,中邮人寿的退保金为123.68 亿元。

目前该公司2020年年报尚未披露,根据中邮人寿2020年各季度偿付能力报告统计,2020年该公司原保险保费收入近819.96亿元,同比增长达21.40%,仍跻身寿险公司前十,但净利润同比下滑26.18%,约为12.46亿元。

文/北青-北京头条记者 范辉 李自曼

编辑/范辉