3月10日,瑞银发布UBS Evidence Lab一项对1636名中国受访者进行的消费信贷问卷调查。该调查旨在了解中国居民的资产负债和财务状况以及其对消费的影响。调查显示, 39%的受访者没有债务;房产和房贷是居民资产和债务的主要构成(占比80-90%),但每月的偿债负担则主要来自其他消费类贷款(占比为66%)。瑞银亚洲经济研究主管、首席中国经济学家汪涛认为,中国整体居民债务基本可控,今年拉动消费反弹的主要动力将来自收入改善,而非债务增加。

居民债务余额主要是房贷 39%的受访者没有债务

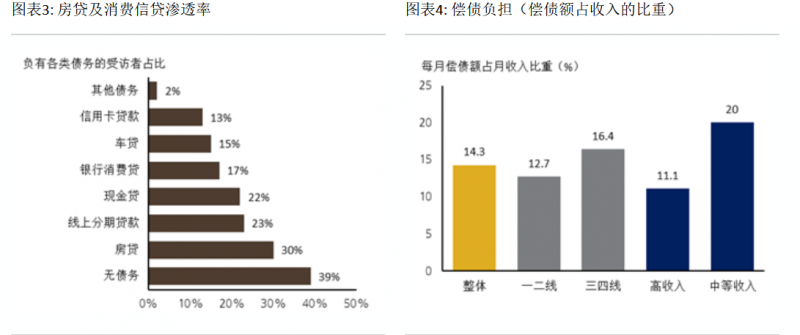

调查显示,居民债务余额中主要是房贷,但偿债负担主要来自其他消费类贷款。所有受访者的债务余额中位数为9000元,其中39%的受访者没有债务。负有债务的受访者的债务余额中位数为1.5万元,有房贷的受访者的债务余额中位数为57万元。平均而言,房贷占所有受访者债务余额的92%,车贷占7%,其余类别的债务仅占1%(包括网贷)。不过,房贷仅占所有受访者偿债负担的34%(均值为4459元),车贷占13%,其他类别的债务占54%。与之类似,之前UBS Evidence Lab在2020年5月进行的中国消费者问卷调查显示,房贷占受访者偿债负担的28%。

中国居民偿债负担基本可控

由于 39% 的受访者没有债务,因此所有受访者的债务余额/收入比的中位数非常低,仅为 3.4%,但是均值要高得多,为 146%。对于负有债务的受访者而言,债务余额/收入比的中位数为76%、且均值达到232%。对于所有受访者而言,每月偿债额占月收入比重的中位数为14.3%,这也与去年中国消费者问卷调查所显示的16.4%基本相当。

相比其他群体,来自三四线城市(偿债负担/收入比中位数为16.4%)和中等收入群体(中位数为20%)的受访者偿债负担更重。与之相对,宏观数据显示,2020年中国居民债务占GDP比重为62%,居民债务占收入的比重为108%。

汪涛认为,整体来看,中国居民资产负债表和财务状况大体良好、偿债负担基本可控。

值得注意的是,有12%的受访者表示可能会在未来12个月内违约,不过,汪涛认为,随着经济和收入增长反弹,瑞预计实际违约率可能会小得多。

84%受访者拥有房产 资产余额中位数约为190万元

房产也是居民资产的主要构成。受访者资产余额的中位数约为190万元,其中84%是房产(按市值计算)。具体来看,全体受访者里有84%拥有房产,其中约2/3没有背负房贷。此外,一二线城市受访者资产余额的中位数是三四线城市受访者的1.6倍,高收入群体资产余额中位数是中等收入群体的1.8倍、是低收入群体的4.6倍。在问卷中,高、中、低收入群体分别按月收入不低于20000元、8000-20000元和8000元以下划分。

未来收入预期改善 消费情绪仍偏谨慎

对未来6-12个月,59%的受访者预计收入会有所增加,54%的受访者预计财务状况会有所改善,而在过去 6-12 个月,收入增加和财务状况改善的受访者占比分别为 49% 和 38%。受访者预期的未来平均收入增速是过去6-12个月实际收入增速的两倍,但中低收入受访者的预期则没有那么乐观。受访者对增加消费的态度仍较为谨慎,而且更倾向于增加储蓄。

汪涛认为,随着今年居民收入改善、新冠疫情继续得到良好控制,预计谨慎的消费情绪有望缓和,本次调查所显示的预防性储蓄率可能会有所下降。

预计整体居民债务增速将放缓

瑞银银行业分析师预计今年房贷之外的消费信贷增速会从2020年9%的低基数上小幅反弹至13%。考虑到对房地产相关信贷的监管可能会进一步收紧、房地产销售可能走弱,汪涛预计房贷及经营类贷款增速都可能有所放缓。预计今年中国居民整体债务增速为12.2%,较2020年放缓2个百分点。

虽然居民债务可能会进一步增长,但鉴于对房地产相关信贷的监管收紧、消费信贷渗透率已经不低,且三四线城市和中低收入群体偿债负担较高,汪涛认为居民债务的上行空间应相对有限。

今年拉动消费反弹的主要动力来自收入改善而非债务增加

鉴于瑞银银行业分析师预计房贷之外的消费信贷增速仅会温和反弹,且网贷业务的监管可能会持续收紧,汪涛认为消费信贷不会成为拉动今年消费增长的主要动力。

本次调查显示受访者预计未来收入和财务状况会有所改善。汪涛表示,居民收入的反弹和国内对新冠疫情持续良好的控制都有助于支撑消费复苏。“我们依然预计今年实际消费增速将在去年的低基数上大幅反弹至10%。在目前的出行限制解除之后,迄今恢复相对滞后的服务业也有望更大程度地反弹。”

文/北京青年报记者 程婕

编辑/田野