2019年~2021年,全球前十大SSD模组厂商中,国内品牌均占九席,2022年占八席。

作为半导体的一个大类,存储芯片行情近期率先出现回暖迹象。二级市场多个存储器概念股尤为活跃。11月1日~11月14日,同有科技、佰维存储、香农芯创、朗科科技分别累计上涨13.8%、18.94%、36.4%和42.19%。11月14日,香农芯创盘中大涨近10%,收盘涨7.42%。

“2023年大家都比较辛苦,我们经历了有史以来最剧烈的市场波动。”近日一场存储行业研讨会上,固态硬盘品牌Solidigm亚太区销售副总监倪锦峰表示,近期市场出现了良好的信号,供需状况好转。

上游存储芯片价格率先上涨。集邦咨询数据显示,NAND Flash第四季度合约价全面起涨,涨幅约8%~13%。关于价格回暖后需求复苏能否持续,业内还在观望,记者了解到,目前一些模组厂已在准备行情复苏后的业务扩张。

据第一财经记者梳理,A股市场上,以香农芯创为代表的部分个股是芯片分销商,江波龙、佰维存储、朗科科技、同有科技则是存储模组厂。国内存储芯片企业在全球的市占率不高,但国内厂商已广泛进入存储产业链中下游。存储模组厂SSD(固态硬盘)品牌中,国产品牌占比近年有提升趋势。SSD之外,存储芯片的主要应用还包括嵌入式存储产品,国内厂商也在布局。

存储芯片价格已触底

万得存储器指数自10月底便开始上扬,10月23日为1497.49,11月14日涨至1787.87。从行业整体情况看,上游芯片价格率先回暖。

“NAND Flash现货价格从9月底开始强劲上行,这源于供应商集体减产。若非亏损非常严重,供应商很难如此团结地提拉价格。“集邦咨询分析师吴雅婷表示,三星产能比高峰期减少近半,说明三星这类成本结构较优的厂商也无法再忍受亏损,至目前,晶圆均价谷底应已通过。

“这一波涨价超出包括我在内很多从业者的想象,原本估计应该到年底才会涨到目前的水平。后续我认为价格还会往上走,因为还未达到(芯片厂的)成本线。”深圳市时创意电子有限公司董事长倪黄忠向记者表示,现在市场需求还未完全复苏,但下游一些需求开始回暖。

NAND Flash和DRAM占存储芯片九成以上,NAND Flash广泛用于制作SSD、嵌入式存储器,应用于手机、PC、数据中心、汽车等产品。存储器的主要部件是存储芯片和存储主控IC,除芯片原厂外,模组厂也采购存储芯片、主控IC制作存储器。中原证券近日发布研报显示,NAND Flash现货和合约价格自2021年下半年见顶回落,经过超2年时间才触底,下行周期比以往更长。应对供需失衡,存储芯片厂铠侠、西部数据、美光、三星自去年起陆续减产,美光减产30%直至明年,三星今年下半年仍在减产。

存储芯片价格回弹同时,下游需求也有触底迹象。A股一些存储相关厂商第三季度的部分财务数据好转。第三季度,SK海力士分销代理商香农芯创营收同比上涨55.57%,净利润同比上涨524.32%。佰维存储第三季度净利润亏损,朗科科技净利润同比减少,但两家营收均同比增长。

目前行情还处于复苏初期,NAND Flash价格先于需求上升。第一财经记者从一家做嵌入式存储器、SSD的模组厂相关负责人了解到,目前该模组厂面对的需求整体仍偏低,与此前相比变化不大,后续需求何时出现明显提升仍不确定。佰维存储近日接受投资者调研时表示,目前看到手机端有复苏迹象,明年存储市场行业还得综合看PC和服务器等领域的复苏情况。望向后市,吴雅婷也认为,目前还无法确定2024年的需求会有多强劲的复苏。

但一些国内厂商认为在行业复苏后,国产产品存在机会。另一个存储器模组厂相关负责人告诉记者,就公司了解市场需求,国内车规、工控存储器的需求较大,下游是云服务器等企业,同时,基于国产替代需求,近两年有部分下游客户希望采用国产化程度较高的存储器。记者了解到,近年国产SSD模组厂自有品牌在渠道市场的市占率有提升趋势,国内存储器厂商正在把握市占率提升的机会。

国产市占率提升

记者梳理近期上扬甚至出现涨停的NAND Flash相关概念股发现,除分销商外,多数是模组厂。模组厂中,朗科科技、同有科技、佰维存储还有封测工厂,同有科技、江波龙还有相关主控IC业务,朗科科技、佰维存储和江波龙均有SSD品牌。其中,江波龙旗下的雷克沙和朗科科技旗下的朗科品牌市占率已较高。

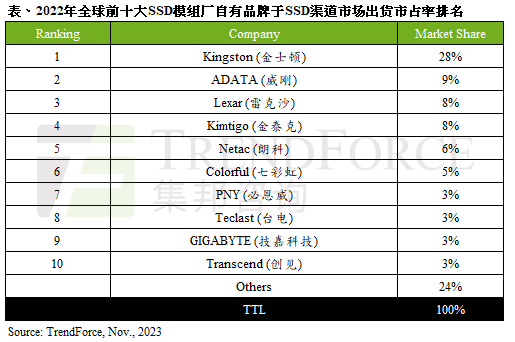

第一财经记者梳理集邦咨询数据得知,头部SSD模组厂自有品牌的格局已相对稳定,国产头部品牌包括威刚、雷克沙、金泰克、朗科、七彩虹等,2022年,全球SSD渠道市场中,这五个品牌占SSD模组厂出货量市占率分别为9%、8%、8%、6%、5%。除雷克沙和朗科外,多数SSD模组厂自有品牌厂商并未上市。

2019年~2022年,在全球SSD市场渠道,前十大SSD模组厂自有品牌中的国内品牌(包括中国大陆和中国台湾)出货量占比分别为35%、44%、46%、45%,整体呈上升趋势。2019年~2021年,全球前十大SSD模组厂商中,国内品牌均占九席,2022年占八席。集邦咨询认为,渠道SSD品牌大者恒大的趋势仍将继续。

除模组厂自有品牌外,SSD渠道市场的另一类是存储芯片原厂自有品牌,包括美光、三星、SK海力士、铠侠和西部数据的旗下品牌。相比存储芯片原厂自有品牌,SSD模组厂自有品牌占渠道市场出货的市占率较高,2019年和2020年市占率均为65%,2021年降至58%是受彼时SSD相关零部件供应短缺影响。

就国产SSD模组厂品牌市占率已较大且有扩大趋势的原因,TrendForce集邦咨询研究经理敖国锋告诉记者,SSD竞争力来源于NAND Flash成本及主控IC技术,主控IC供应商几乎都来自国内,对具有一定规模的国内品牌商而言,在具有大量采购NAND Flash的成本优势下,再加上获得主控IC厂家的技术支援,对于在渠道市场销售SSD便具有优势。部分国内SSD品牌还开始布局全球生产据点,进一步扩大SSD市占率。

除SSD外,NAND Flash另一类主要应用嵌入式存储的市场格局相对分散,市面上缺少市占率统计数据。敖国锋解释称,由于国内市场在手持装置方面需求非常庞大,除了手机还有车用及工业用产品需求,在市场规模庞大的情况下,吸引了较多的供应厂家加入争抢市场。记者了解到,基于国内下游需求丰富,国内嵌入式存储厂商也多有布局。

市场机会

此前存储行业下行,时创意进行了部分收缩,目前出现市场回暖迹象的情况下,倪黄忠告诉记者,时创意今年完成了两轮战略融资,后续有扩张计划,在前期关注制造和研发后,后续将更关注品牌效应提升,布局嵌入式存储和高端企业级存储产品。

存储市场出现回暖迹象,多家国内存储器厂商后续也有扩张计划。一家主要做嵌入式存储的国内存储器厂商相关负责人告诉记者,公司计划进入海外消费级SSD市场,目前已在亚马逊渠道布局,还在考虑布局国内线下渠道。铨兴科技相关负责人告诉记者,公司也计划SSD品牌明年年中在海外起步。

此外,朗科科技此前透露,公司模组厂今年投资拓建3条高速SMT生产线,提高规划产能。深康佳旗下康盈半导体创始人兼CEO冯若昊今年9月也向媒体透露,公司发布C端存储产品,市场拓展先放在海外,目前是进入C端存储、布局海外市场相对合适的时间点。

就国内存储器企业的机会,倪黄忠告诉记者,基于消费电子、手机应用背后的服务器产业较大,国内存储需求量也很大。

“存储器下游应用已在逐渐多元化,现在空气炸锅都用到存储芯片,后续或许越来越多人形机器人也需搭载存储器。未来的智能电子产品对存储器都有需求。”倪黄忠表示,国内存储需求量大且下游应用已在逐渐多元化,国内厂商尤为活跃,很多国内新势力企业在新的细分赛道里寻找机会。存储市场还处于裂变的过程,企业有机会在细分领域成为头部。相对而言,国内厂商贴近消费市场,在一些新赛道上,国内厂商对市场需求更了解,开发效率也较高。

倪黄忠表示,以往关于国产替代,行业更关注信创产品,但除了这部分产品,公司更关注国内系统大厂的需求,包括手机、PC等消费电子和服务器应用的需求。在国内存储器厂商技术逐渐成熟后,国内下游客户也会考虑国产存储器的价格优势和开发上的支持等,近几年国内客户对采用国产存储器的意愿有所提升。

望向后市,除了头部SSD品牌市占率有提升趋势外,国内嵌入式存储厂商是否有机会成为行业头部?敖国锋表示,由于手机是嵌入式产品最大的需求,因此有机会供应手机嵌入式产品的厂家便可获得较大市场份额,未来有可能持续扩大市占率。

编辑/范辉