2023年二季度市场极为震荡,不少热门赛道表现乏力,考验每一位市场参与的敏锐度和定力。公募基金2023年二季报的披露,基金经理们在这一波调整之下投资动向逐一曝光。

7月20日,易方达基金披露旗下基金的2023年二季报,张坤等基金经理一季度投资情况出炉。

仓位往往代表了基金经理对后市的基本看法。张坤在一季度仍保持90%以上的高仓位运作,仍坚持了自己的投资风格和思路。

张坤直言对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中,“预计未来组合内在价值增长有望至少投射为类似幅度的市值增长,此外投资者还将获得一个未来股票回归合理估值的期权”。

张坤继续维持高仓位运作

在二季度市场震荡之下,张坤持续维持高仓位运作,这也是近两三年他“常态”的仓位配置。

数据显示,2023年二季度,A股市场震荡下跌,沪深300指数下跌5.15%,创业板指数下跌7.69%。香港市场同样下跌,恒生指数下跌7.27%,恒生中国企业指数下跌7.81%。

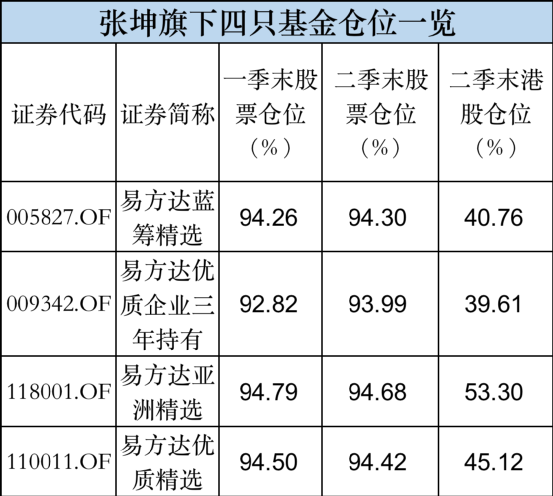

从中国基金报记者整理表格来看,张坤二季度末维持和一季度末的情况,所管理的4只基金在今年二季度仓位基本都维持高仓位运作,多只基金二季度末仓位均处于94%以上。

具体来看,张坤管理的四只基金中规模最大的一只——易方达蓝筹精选,由一季末的股票市值占基金净值比例的94.26%微调至二季度末的94.3%。张坤在二季报中也写道,易方达蓝筹精选在二季度股票仓位基本稳定,并对结构进行了调整,增加了消费等行业的配置,降低了科技等行业的配置。

同样,张坤管理的易方达优质精选、易方达亚洲精选在一季度末的仓位在94%以上。易方达优质企业三年持有二季度仓位为93.99%。

张坤一直保持了一定水平的港股仓位,二季度末所管理的4只基金基本维持和去年底的差不多的港股仓位,基本都是30~50%之间。

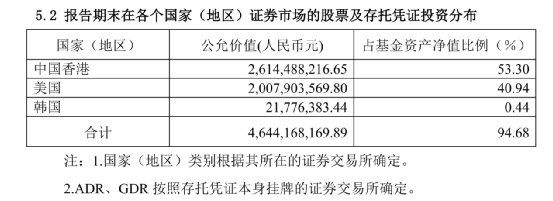

而易方达亚洲精选的布局更为多元,他二季度末该基金持有港股和美股的比例为53.39%、40.94%,还配置了0.44%的韩国市场股票。而他在一季度末该基金持有港股和美股的比例为56.39%、38.4%,进行了明显的调整。

张坤在易方达亚洲精选中也写道,在二季度股票仓位基本稳定,并对结构进行了调整,增加了科技等行业的配置,降低了消费等行业的配置。

涉足韩国市场投资,大举买入台积电

张坤在投资上颇有定力,经常在季报中谈及,投资者需要时刻保持一种克制而理性的心理状态,不需要大量的行动,而是极大的耐心,坚持投资原则,等到机会时全力出击。他一直保持着偏低换手率,从最新披露的二季报情况看,他的重仓股基本保持稳定,只是在部分可投海外市场的基金中增加了美股市场中半导体龙头的持仓。

易方达蓝筹精选及易方达优质企业两只主要投资内地及香港市场的基金主要是对结构进行了调整,增加了消费等行业的配置,降低了科技等行业的配置。

从易方达蓝筹精选二季度末持仓上看,前十大重仓股变化不大,腾讯控股取代贵州茅台,晋升其头号重仓股,贵州茅台、泸州老窖分列第二、第三大重仓股。与一季度持仓相比,该基金前三大重仓股保持不变,仅是排序位置发生了变动。

易方达优质精选的第一大重仓股仍为腾讯控股,贵州茅台、泸州老窖、五粮液、洋河股份分列第二——第五大重仓股。

易方达优质企业三年持有期基金则增加了消费等行业的配置,降低了医药等行业的配置。

对比一季报,也可以发现,易方达优质企业基金二季度A股的卫生和社会工作行业配置从一季度末的2.69%下降至零,港股持仓的保健行业配置占比也从一季度末的6.62%下降至5.29%。

二季度中变化最大的则是其主投港股及海外市场的易方达亚洲精选基金,该基金不仅在持仓中涉足了韩国股票市场的投资,更为值得注意的是,张坤开始买入美股市场中的半导体龙头——台积电,并将台积电配置为该基金的头号重仓股。

二季度规模下滑,总规模逼近780亿

作为行业内首位主动权益基金管理规模超过千亿的基金经理,张坤的管理规模水平也是市场关注的焦点。不过,随着近两年A股市场震荡,所管理规模持续缩水,数据显示,二季度末他所管理规模出现一定程度缩水,整体规模逼近780亿。

截至2023年二季度末,易方达张坤管理的4只基金合计总规模达到逼近为776亿元,相比一季度末减少了100亿元左右。

具体来看,二季度末,易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票的规模分别为491.94、167.27亿元、67.73亿元、49.05亿元。相较一季度末均出现不同程度的缩水。

值得一提的是,易方达蓝筹精选虽然今年二季度规模有所缩水,目前仍逼近500亿元的规模,位居基金行业“巨无霸”的主动权益基金。

未来组合内在价值增长有望,至少投射为类似幅度的市值增长

张坤每次在季报中都会清晰写道自己每个阶段的所思所想,这一次也不例外,值得投资者看一看。

张坤在易方达蓝筹精选中写道,二季度以来,市场对经济复苏的力度进行了一些下修,居民消费的意愿并不强劲,超额储蓄仍然维持在较高水平,地产销售和投资仍有一定的压力。此外,市场对长期经济增长受地缘政治的影响程度仍有一定担忧。货币政策方面,6月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期和5年期以上LPR均下调了10个基点。股票市场方面,二季度分化明显,通信、传媒、公用事业等行业表现较好,而商贸零售、食品饮料、建筑材料等行业表现相对落后。

最近三年,组合的市值虽有上下波动,但总体并没有增长。这三年期间,将持仓公司作为一个组合,估算其内在价值的复合增速在15%左右,而且总体保持了和三年前类似的竞争力和护城河深度。

然而内在价值的增长为什么没有转化为市值的增长?分析原因,我们认为最主要是在2020年中,市场先生对公司前景大多持乐观的态度,给出了一个较高的估值,而2023年中,市场先生对公司前景大多持悲观的态度,给出了一个很低的估值。估值的下移抵消了内在价值的增长。

虽然,我们在当时预计到估值会有一定回归,但如此的幅度是没有预料到的。一方面,市场对地缘政治、经济内生增速等方面的担忧不断加剧,另一方面,相比三年前市场在定价中对生意模式和核心竞争力的重视,目前市场在定价中对这些因素的权重降低了很多,而是更加关注边际变化。

但我们认为,长期来看,目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的。而且,股票的实际风险水平和很多投资者感知的风险水平经常是相反的。

从方法论来说,我们坚信,在任何市场和任何时代,优质的企业始终是稀缺的。不考虑博弈估值带来的收益(这更多是零和博弈),股东收益的天花板就是上市公司的ROE水平。在残酷的商业竞争中,新进入的资本终将使绝大部分企业的资本回报回归平庸。因此,具有护城河并能持续创造超额回报的优质企业才是股东收益的最可靠来源。我们会坚持原有投资框架,并不断精进自身的研究水平。

展望未来,按照国家的远景目标,我国在2035年的人均GDP目标将达到中等发达国家水平。这也是我们构建组合的一个重要基本假设,我们认为组合中公司提供的产品和服务的需求增速会超越GDP的增速,并且这些公司有较强的业务壁垒和护城河,能够将收入增长转化为利润和自由现金流的增长。

如果投资者认为中等发达国家的目标依然能实现,目前遇到的困难和悲观可能只是前进路上的小波折。在这个前提下,我们对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中。我们预计未来组合内在价值增长有望至少投射为类似幅度的市值增长,除此之外,投资者还将获得一个未来股票回归合理估值的期权。

请联系jianguocaijing@sina.com

编辑/范辉