如果附近的城市定期存款利率比本地高0.4个百分点,你会坐上火车去存钱吗?3月以来,不少江苏人就这样组团去上海存钱,当日往返,被网友称之为“特种兵式存款”。

江苏银行在江苏的利率比上海低0.4个百分点

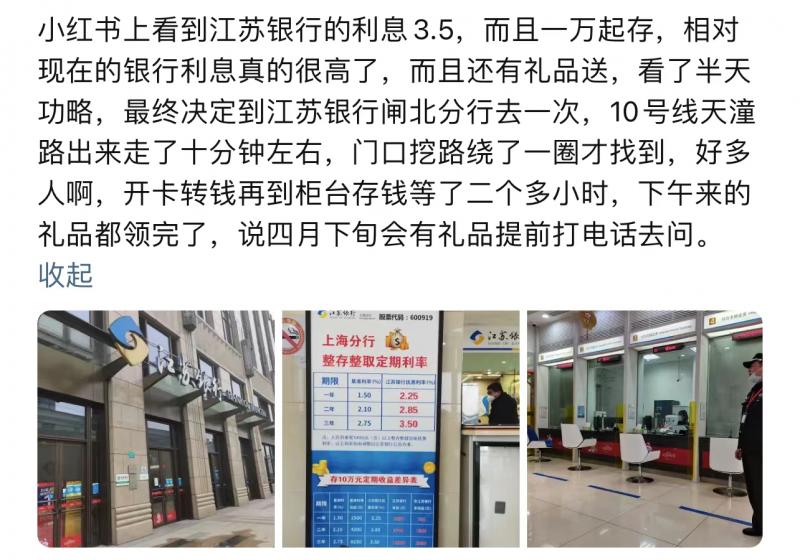

“大老远从常州到上海存定期。江苏银行在江苏3.1,在上海就3.5。”“从南京坐高铁来上海办江苏银行卡,三年3.5%,好香。”“五一前从苏州去上海,办理卡,柜台存了30万,回到苏州手机上又存了5万。3.5真香。”“无锡3.1,还没有额度没有礼品,跟风来上海存款,从取号到兑完礼品共花费五小时。任务完成!”

3月以来,不少来自江苏各地的网友在社交平台分享了自己坐火车去上海存款的经历。有意思的是,这些江苏客户在上海选择的银行并非上海本地的银行,而是他们本省的江苏银行在上海的网点。

原来,江苏银行在江苏区域内的三年期定存利率只有3.1%,而在上海就高达3.5%。而存款利率是以开卡行或存单办理网点的位置来确定的。这0.4个百分点的差距意味着1万元存款1年的利息就要多40元,3年下来就是120元。这些客户一般都会存20万以上,三年到期时能多出2400元利息,如果存100万,就会多出12000元。

当日往返全部车费122元 顺便逛下上海

坐火车去存款,听上去有些夸张,但因为江苏各地离上海都不算远,铁路交通又十分方便,这些江苏客户对于“上海一日游”倒是乐在其中。

有无锡网友记录了五一期间独自带娃去上海存款的经历。高铁单程几十分钟就到,往返费用119元。出高铁站右转,花1元钱坐公交就到了网上最火的江苏银行“闸北支行”。到了后销掉自己在无锡办的江苏银行卡,再重办一张上海的江苏银行卡,就可以在银行APP上操作存款。然后出门左转几百米,就到静安大悦城逛吃完半天,然后花2元钱坐隧道三线两站路到上海站,高铁返回无锡。

还有昆山网友坐高铁19分钟就到了上海,出站骑上共享单车十几分钟就到了网点,存了20万元,然后在附近吃吃喝喝逛逛,再开开心心地回昆山。

除了利息高网红支行还送米送油

北京青年报记者了解到,江苏银行在上海各家支行的利率都是一样,上海也有其他银行的利率高于江苏银行,但只有江苏银行上海闸北支行成为这些江苏客户首选的网点。

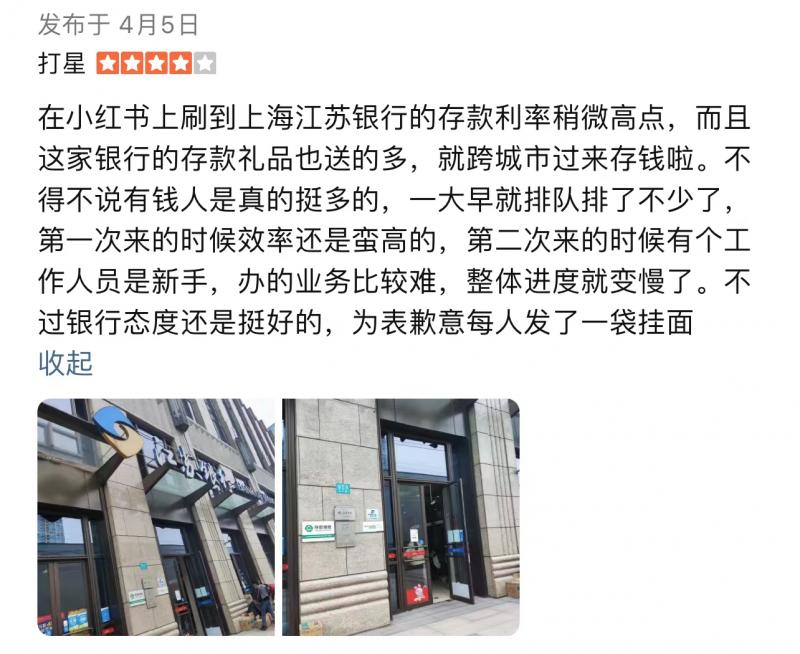

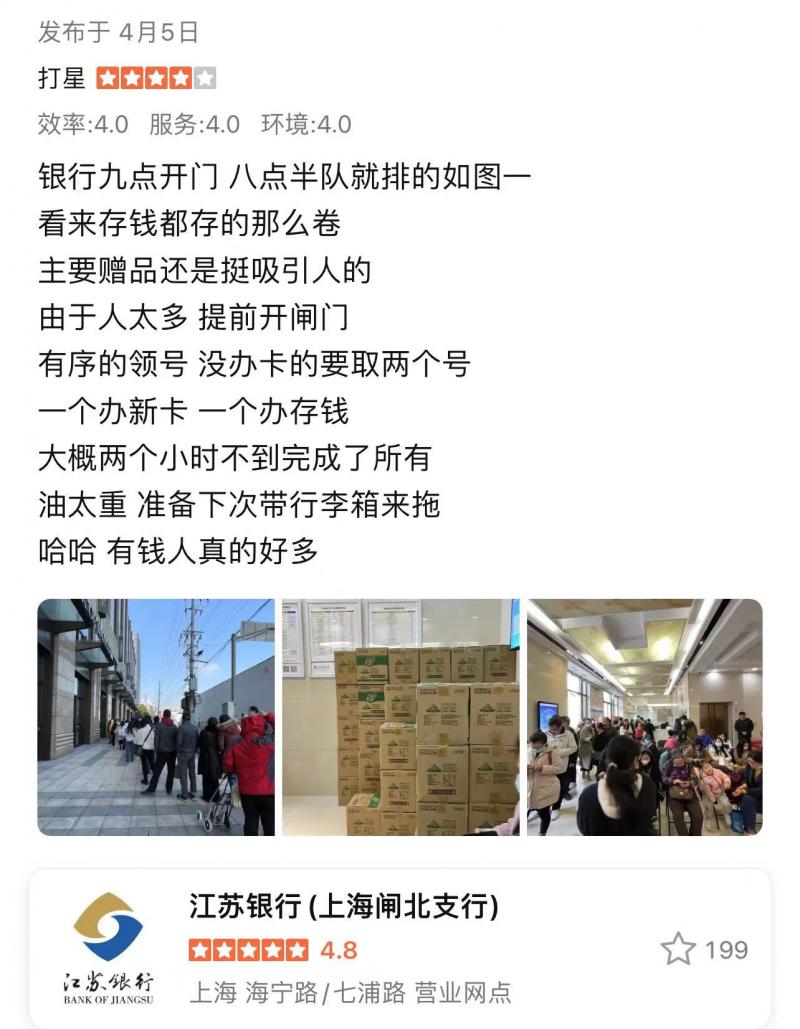

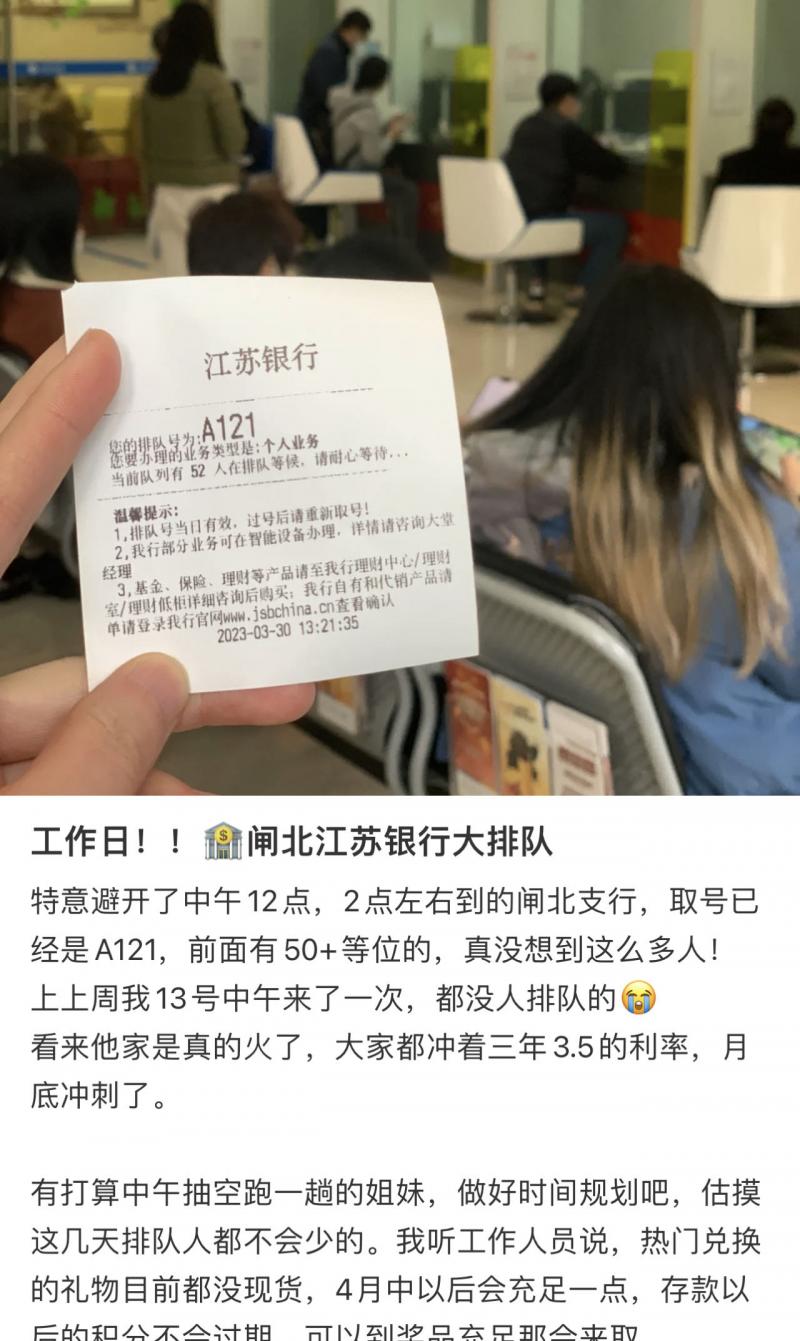

多名网友反映,各大社交平台上这家支行的帖子最多,都说这里礼品多,服务好,不少人都是在网上看到推送的文章,下了火车就直奔而来。三月份的时候,这家支行天天排大队。

3月中旬的一个周末,江苏网友小林从无锡特意乘高铁到闸北支行来存钱。10点到的时候,前面排了56个人,办完业务已经都下午一点了。但小林说,这家支行的服务态度很好,耐心解释每个问题,给每个排队的客户发了挂面,中午每人还发了两包小饼干,柜台中午也取消了午休。最吸引人的是他们的积分送礼,礼品种类比较多,但大部分人选的是米和油。5万元存款的积分可以换一桶4升的油,3万元的可以换一袋米。大家也不用担心没法搬回家,网点门口就有京东物流,还有优惠券,客户兑完礼品当场可邮寄到家,很方便。

有网友称,自己去这家支行办存款时,亲眼看到一位存了180万元的客户领了36桶油。

北青报记者今日致电该支行了解到,虽然利率没有下调,但现在活动已经结束,没有礼品,所以也不太需要排队了。

北上深的定存利率比较高 外地利率高于本地利率

北青报记者了解到,除了上海,江苏银行在北京和深圳的三年期定存利率目前也是3.5%,而国有大行普遍不超过3.1%,平安等部分股份行能达到3.25%。但是,也有一些城商行和农商行的利率不输江苏银行。总体来看,这些地方性银行在北京、上海和深圳的利率相对较高。

以北京为例,都是一万元起存,大连银行三年期定存利率也是3.5%,五年期利率高达4%,比江苏银行3.5%的水平高0.5个百分点;厦门国际银行三年期定存利率3.5%,五年期利率依据金额不同,低至3.8%高至3.9%;总部也在江苏的南京银行,目前在北京30万元起存的三年期定存利率能达到3.5%,一万元以上的五年期利率都是3.5%。

从礼品角度看,江苏银行北京某网点工作人员表示,现在活动力度不如之前大,存20万可以送一袋米,50万可以送一桶5升的葵花籽油。厦门国际银行表示,开卡可以送50元电话费,30万以上送一个买菜的小推车。南京银行工作人员表示,存款就有积分,可以在手机银行上自主兑换积分礼品。只有大连银行表示,现在没有任何礼品。

尽管利率同样高,也有礼品,这些银行在北京似乎并未像上海的网点那样受到热捧,并没有外地客户蜂拥而至。以北青报记者经常路过的江苏银行某网点为例,基本没有看到该行营业大厅有过排队现象。

除了江苏银行在江苏的利率不如外地高,也有网友反映,成都银行在成都的利率不如重庆高;重庆银行在重庆的利率不如成都高,所以他们也跨城去存款。

为何这些银行在不同地区的定价差异如此大呢?招联金融首席研究员董希淼分析指出,这背后主要有三方面因素。第一,不同地区的市场利率自律定价机制商定的存款上浮幅度、上限可能有所不同;第二,不同地区存款市场供求关系有所不同,客户投资偏好和储蓄习惯不同,影响存款利率定价;第三,同一家银行的不同分支机构,资产负债情况、市场竞争策略存在差异,对存款需求和定价自然不完全一致。

“特种兵式存款”靠谱吗?

“我认为跨城存款的储户是理性选择,利率是货币的价格,经济学上有个一价定律,两地没有资金流动障碍,资金供给自然流向价格高的地方。”浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林表示,各地对资金的需求各不相同,有些地区的中小银行资金紧张,通过高利率揽储。如果利率加礼品的价值超过了一定限度,可能属于高息揽储。但他认为,在市场经济状态下,利率上限如果一刀切设定,精准性也会不佳。对于风险问题,盘和林认为,投资领域风险和收益匹配,没钱才要提高存款利率。我国有存款保险制度,对存款有限额保护,如果银行利率没有超过规定,在限额之下,存款安全还是有保证的。

资深财经人士江瀚则认为,特种兵式存款存在一定风险和不确定性,需要考虑各种因素后才能决定是否靠谱。首先,这种方式的高利率往往是超过市场利率的,可能存在某些潜在风险。例如对方银行的资产质量是否过低,能否按时或全额兑付本息等。其次,这种方式可能需要考虑后期的成本,比如要取现的时候会不会有跨行异地转账的手续费等成本,这些额外成本会降低你的实际收益,进而影响你的判断。最后,如果认为这种方式是靠谱的,那么需要选择一个可靠的银行和分行,并仔细了解和考虑相关存款协议、手续和流程。

特种兵式存款让客户舟车劳顿,劳神费心,投资者还有别的更好选择吗?

董希淼指出,2023年,随着宏观经济恢复和有效融资需求回升,银行体系对资金需求量将有所增加,存款利率有望保持基本稳定。但从长期看,市场无风险利率下降是大势所趋。对居民个人而言,如果资产配置中中长期存款较多,那么收益率可能有所下降。居民应平衡好风险与收益的关系,如果希望获得较高收益那么必须承受较高风险,如果不希望承担较高风险那么应该接受较低的收益。如果追求稳健的收益,在存款之外可以适当配置现金管理类理财产品及货币基金等。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/田野