截至4月30日,A股上市公司2022年度年报全部披露完毕。2022年,受LPR下行、信贷需求低迷等因素影响,银行净息差持续回落,拖累营收以及净利润增速。同时,各家银行在金融科技上的投入与日俱增。不少银行将发展金融科技提升到战略层面,在资金投入、人才队伍建设等方面持续发力。

A股2022年财报季收官,42家上市银行年报已全部出炉。总体来看,去年上市银行营业收入与净利润增速回落,不同银行之间分化明显,净息差持续承压。

从今年一季报来看,部分中小银行的区位优势仍然突出,净利润增幅保持两位数。

营收净利增幅收窄

从2022年营业收入来看,国有银行再次占据第一梯队。工商银行以9179.89亿元成为上市银行榜首,建设银行、农业银行、中国银行分别以8224.73亿元、7248.68亿元、6180.09亿元紧随其后。营业收入前五中,唯有招商银行一家股份制银行,去年实现营收3447.83亿元,成为股份制银行中当之无愧的佼佼者。邮储银行的全年营收与招商银行比较接近,以3349.56亿元位居第六。国有大行中,交通银行全年实现营收2729亿元,位居第七。

股份制银行当中,除了招商银行外,兴业银行和中信银行的营业收入也跻身第一梯队,均突破2000亿元,去年营收分别为2223.74亿元和2113.92亿元,在上市银行中排名第九和第十。浦发银行、光大银行、平安银行和民生银行的营业收入均突破千亿元。

但是结合营业收入的同比增速来看,难掩其背后增长承压的事实。上市银行中,仅有常熟银行、成都银行、江阴银行、浙商银行4家银行的营收增速超过两位数,分别为15.07%、13.14%、12.27%、12.14%,其余上市银行营收增速普遍在个位数。不少银行出现同比负增长的情况,比如,民生银行去年营业收入同比下降15.6%,重庆银行同比减少7.23%。

其中,民生银行的营业总收入同比降幅最大。从营业收入结构来看,2022年民生银行利息净收入和非利息净收入均有不同程度减少,分别较2021年减少14.56%和18.63%。

对于营业收入持续下滑,民生银行副行长李彬在2022年度业绩说明会上指出,民生银行营业收入下滑既有外部环境的影响,也有该行进行结构调整的因素。具体包括以下四方面原因:业务结构逐步稳健的同时,资产收益水平有所下降;客户基础培育初见成效的同时,客户经营有待深化,还需要着力推进贷款规模增长;多重因素叠加,存款成本同比上升,2022年该行存款成本率2.29%,同比上升0.11%;净非利息收入下降,主要是受市场波动的影响。

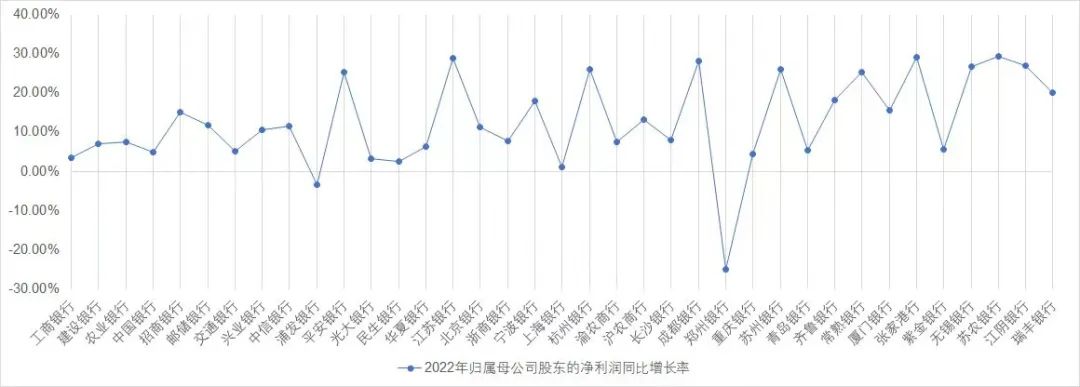

同样的趋势也反映在净利润数据上,净利润排名前五的上市银行与营收排名相同,分别为工行、建行、农行、中行和招行,对应的归母净利润分别为3604.83亿元、3238.61亿元、2591.40亿元、2274.39亿元、1380.12亿元,净利润均突破千亿元门槛。但是国有大行净利润增幅明显收窄,工行、建行、农行、中行、邮储银行、交通银行的2021年净利润增速分别是10.27%、11.61%、11.70%、12.28%、18.65%、11.89%,2022年分别为3.49%、7.06%、7.45%、5.02%、11.89%、5.22%。

除了净利润增幅收窄外,还有少数银行的净利润出现负增长。比如,广发银行自2016年以来首次净利润负增长。2022年,该行实现净利润155.28亿元,较上年减少19.48亿元,同比下降11.15%。对此,该行解释称,“主要是合理增提拨备,有效应对市场变化带来的风险”。

整体来看,根据普华永道发布的2022年中国银行业回顾与展望报告,2022年上市银行经营压力加大。在净利润增速回落的同时,40家上市银行拨备前利润去年同比下降1.57%。

相反,一些中小银行的净利润增幅表现亮眼。比如,江苏银行去年归母净利润同比增长28.9%,成都银行同比增长28.24%,苏州银行、杭州银行的归母净利润同比增速均超过25%。

“银行板块有望受益于经济边际向好、宽信用持续的环境,部分中小银行受益于区位优势,成长性有望继续保持。”天风证券银行业首席分析师郭其伟表示,在推进经济企稳回升的过程中,信用环境要保持稳定宽松,部分银行或将持续受益于当前的政策红利。

结合今年一季报的表现来看,部分中小银行的区位优势仍然突出,净利润增幅保持两位数。今年一季度,杭州银行实现归属于公司股东净利润42.39亿元,较上年同期增长28.11%;江苏银行一季度净利润82.19亿元,同比增长24.83%。无锡农商行、苏州银行、常熟农商行一季度净利润增速均在20%以上,分别为23.18%、20.84%、20.6%。

光大银行金融市场部宏观研究员周茂华分析称,部分中小银行盈利表现相对更强劲,与经济保持复苏,尤其是区域经济活跃有关。同时,城商行支持实体经济持续发力,积极优化信贷资产结构,增加财富管理,提升中间业务收入,提升盈利能力等。

净息差承压持续下行

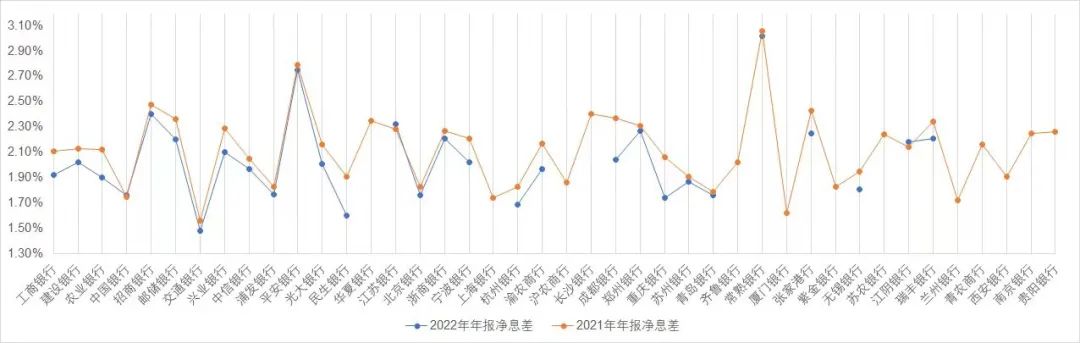

净息差是衡量各类银行盈利能力的重要指标之一,是银行净利息收入和银行全部生息资产的比值(即净利息收益率)。近年来,银行业净息差持续承压已经是公认的事实,上市银行净息差普降,收窄趋势在一季报中仍有体现。

整体来看,上市银行净息差呈逐渐下降的趋势。银保监会公开数据显示,去年一季度末商业银行整体净息差为1.97%,较上年同期收窄0.2个百分点,跌入历史低位;2022年二季度、三季度、四季度末,银行整体净息差继续走低,分别为1.97%、1.94%、1.94%、1.91%。2022年底,商业银行整体净息差为1.91%,同比下降17个基点,这也是自2010年以来年末净息差首次跌破2%。

从国有六大行的数据来看,2022年农业银行净利息收益率为1.9%,同比减少22个基点;工商银行净利息收益率为1.92%,比上年下降19个基点;邮储银行净利息收益率同比减少16个基点至2.2%;建设银行净利息收益率2.02%,同比下降11个基点;交通银行净利息收益率同比减少8个基点至1.48%。

周茂华分析称,银行净息差变化受影响因素较多。一是贷存款利差。截至目前,银行最主要的利润来源仍是贷款和存款间的利差,由于宏观经济波动、政策调整等,导致贷存利差变化,进而影响银行净息差。二是金融市场波动。近年来,银行债券投资等金融资产规模和占比增加,这些资产收益波动也会影响银行净息差。此外还与储户(客户)行为变化、银行自身经营水平等有关。

从上市银行2022年年报披露的存款数据来看,不少银行的存款余额同比大幅上涨。截至2022年末,平安银行个人存款余额10349.70亿元,较上年末的7703.65亿元增长34.3%。2022年末,招商银行客户存款总额为75357.42亿元,较上年末增长18.73%,占集团负债总额的82.05%。

在资产端,去年1年期和5年期以上LPR(贷款市场报价利率)分别累计下调15个基点和35个基点,企业融资成本不断降低,资产收益率下降。

“LPR下行带来贷款重定价压力,上市银行响应国家号召支持实体经济,降低融资成本,生息资产收益率持续下降。受存款竞争影响,存款成本保持刚性,叠加客户风险偏好下降,定期存款上升,付息负债成本率上升。受到贷款收益率下降和存款成本上升的双重挤压,上市银行的净利差、净息差进一步收窄。”普华永道中国北方区金融业主管合伙人朱宇分析道。

值得注意的是,民生银行、杭州银行等7家上市银行的2022年净息差已经跌破“警戒线”。按市场利率定价自律机制4月10日发布的《合格审慎评估实施办法(2023年修订版)》,净息差的评分“警戒线”为1.8%(含),低于1.8%将被扣分。

从一季度报来看,净息差、净利差的跌势还没有止住。今年一季度,招商银行净利差为2.18%,净利息收益率2.29%,同比分别下降21个、22个基点,环比均下降8个基点。平安银行今年一季度净息差为2.63%,较去年同期下降17个基点。该行在一季报中提到,积极重塑资产负债经营,持续让利实体经济,不断优化资产负债结构,加大低风险业务和优质客群的信贷投放,净息差有所下降。

“受2022年贷款市场报价利率(LPR)多次下调与市场利率中枢下移影响,存量贷款重定价及新发生业务收益率下行,导致生息资产收益率有所下降,叠加客户存款成本上升,推升计息负债成本。但是,本集团持续优化生息资产与计息负债结构,一定程度上抵消了部分利差缩窄带来的影响。”招商银行表示。

商业银行优化资产负债结构势在必行。为了稳定息差,今年4月以来,已有多家中小银行密集下调存款利率。

中信证券首席经济学家明明认为,银行可从三方面着手:一是在资产端收益率整体下行的大趋势下,银行更应该从负债端发力,控制负债成本,尤其是揽储成本,避免高息揽储现象再现。通过经营客群聚焦核心存款,获取更多低成本资金。此外,还需合理安排同业负债和发行债券等市场化资金,进一步推动降低负债成本。

二是提高资产端质量,一方面要优化信贷资产结构,提高零售贷款占比,因为中小客户信贷的收益率通常对盈利贡献更大;另一方面,加大对经济重点领域的支持和投放,深入考察客户的资质,积极跟踪客户还款情况,减少不良贷款的产生。

三是加大中间业务收入,拓展财富管理。在投资银行业务方面,整合债券发行、银行贷款等方面的优势资源,持续提升和优化整个企业综合服务的能力。

加码金融科技投入

随着科技赛道的创新,金融科技成为银行“弯道超车”的法宝,各家银行在金融科技上的投入也与日俱增。2022年年报披露了各家银行金融科技的发展情况,可以看出多家银行对金融科技的投入金额增加,金融科技人才占比进一步提升。

数据显示,国有六大行的金融科技投入金额处在第一梯队,均超过百亿元。年报显示,2022年,工商银行金融科技投入262.24亿元,在国有六大行中投入金额最多。农业银行、中国银行、建设银行的金融科技投入分别为232.11亿元、215.41亿元、232.90亿元,交通银行、邮储银行的金融科技投入分别为116.31亿元、106.52亿元。

截至2022年末,六大国有银行及9家全国性股份制商业银行科技员工人数合计12.83万人,较2021年增加约1.25万人,增幅10.88%。从科技人才的数量来看,工商银行的科技人才最多,高达3.6万人,中国银行科技条线共有员工13318人,建设银行金融科技人员为15811人。而在股份行中,招商银行科技人才最多,达1.08万人。部分股份制银行在科创人员的投入上发力,同比增幅达两位数,中信银行科技人员(不含子公司)达4762人,较上年末增长11.11%;民生银行科技人员数4053人,较上年末增长32.36%。

在金融科技投入方面,2022年,招商银行累计投入141.68亿元,同比增长6.60%;中信银行信息科技投入87.49亿元,同比增长16.08%;兴业银行信息科技投入82.51亿元,同比增长29.65%。

“无科技不金融”,金融科技已成为银行业决战未来的关键。普华永道发布的报告显示,55.4%的受访银行家认为,“金融科技引领数字化转型,带动业务增长”是银行业未来首要的利润增长点。

建设银行表示,将金融科技人才工程列为全行首个重大人才项目,着力推进“懂科技的管理人才”“懂业务的科技人才”“懂行情的市场化IT人才”三类人才队伍建设;邮储银行表示,选拔143名青年、骨干人才,初步完成“青年、骨干、领军”三级人才梯队搭建。

“不同银行数字化所处的阶段不一样,投入能力不同、目标不同,金融科技投入会略有差异,但是基本都保持较快的正增长。”上海金融与发展实验室主任曾刚认为,银行在金融科技方面的投入加速增长,未来一段时间也会继续维持较高的投入。

银行股分红最豪气

在A股市场,金融行业一直以来都是分红大户。从历史累计分红金额来看,工商银行累计分红16次,总金额高达1.13万亿元。中国银行、农业银行累计分红金额均超过5000亿元。

根据2022年年报披露的数据,工商银行、建设银行、农业银行、中国银行和招商银行分别位列银行股派息总额的前5名,其中前四的派息总额均超过500亿元,在整个A股市场来看也名列前茅。

仅国有六大行的现金分红就超4000亿元。其中,工商银行年报披露,将以3564亿股普通股为基数,每10股拟派现3.035元(含税),合计派现金额超千亿元。六大行现金分红比例均在30%以上,股息率均超过5%。

股份行方面,招商银行计划分红438.32亿元,兴业银行拟分红超246亿元,中信银行、光大银行计划分红规模均超过百亿元,不过后三家的分红比例均未达到30%。对此,三家银行作出解释,总体来看,均与外部经营环境和资本监管要求有关,将利润用于加强资本积累。比如光大银行称,留存未分配利润将用于加强资本积累,支持业务发展,以进一步提升股东的资本回报。

从股息率来看,渝农商行位居榜首,为7.4%,交通银行、兴业银行、浙商银行、北京银行等均超过7%。

此外,还有银行采取转增和送股的方式回报投资者。比如,瑞丰银行采取的是“现金分红+送股”的方式,郑州银行拟每10股股份转增1股股份。

与其他行业相比,银行股的高比例现金分红备受关注。在去年股债市场大幅波动背景下,不少投资者再次感叹,“买理财不如买银行股。”不过,不同银行尤其是中小银行的分红差异较大。面对盈利增长放缓和资本补充压力,上市银行应该如何平衡业务发展和股东回报是个值得探讨的话题。

国际金融报 曹韵仪

请联系jianguocaijing@sina.com