截至4月30日,A股上市公司2022年度年报全部披露完毕。受自营投资等业务拖累影响,券商去年业绩整体下滑。不过,行业马太效应明显,头部券商业绩相对较稳。

51家券商概念上市机构2022年业绩滑坡明显,2023年一季度“深蹲起跳”,给二级市场股价上涨带来信心。

《国际金融报》记者梳理获悉,券商整体业绩容易受自营投资业务影响,呈现明显的周期性特征;资管业务市场集中度有待提高,券商纷纷发力、前景可期;全面注册制改革带来增量市场,投行业务呈现明显的马太效应,“三中一华”及海通、国泰君安占据五成以上市场,民生等中小券商凭借自身特色挤进市场前列。

逾九成归母净利下滑

中证协统计数据显示,2022年,受多重超预期因素冲击,证券行业经营业绩短期承压。全行业140家证券公司实现营业收入3949.73亿元,实现净利润1423.01亿元。

记者梳理51家券商概念上市机构业绩报告获悉,受自营投资等业务拖累影响,券商去年业绩整体下滑。营业总收入来看,仅有东吴证券、华林证券等6家同比正增长,18家同比下滑幅度超过30%;就归母净利润指标而言,仅有方正证券及信达证券实现同比正增长,逾九成券商盈利“滑坡”,同比下滑幅度超过40%的就有25家;方正证券ROE(净资产收益率)同比增长,其余出现不同程度的滑坡,东方财富ROE以14.4%居第一名,中信建投、信达证券紧随其后。

行业马太效应明显,头部券商业绩相对较稳,2022年共计3家归母净利润超过百亿元,中信证券、国泰君安、华泰证券保持前三位置;头部券商之间也不乏“波动起伏”,东方财富归母净利润指标排名从2021年12名挤进第4名,2021年归母净利润排名第4的海通证券后退至第10名;中小券商业绩波动较大,天风证券、红塔证券、长城证券等业绩下滑幅度靠前。

中信建投研究发展部资深分析师吴马涵旭在接受《国际金融报》记者采访时表示,注册制改革深化及财富管理需求扩容背景下,证券行业在2019-2021年期间高速增长。受宏观经济影响,自营投资、财富管理等业务明显承压,券商2022年经营业绩普遍下滑,体现出较强的周期性。在周期属性中,也不乏一批经过加快转型、差异化布局后,顺利实现市占率提升的券商。

“去年国内外经济形势复杂多变,股债市场均调整,直接影响券商自营和基金代销业务,拖累业绩下滑,出现了明显的周期性。同期投行业务、融资融券及股票质押业务等盈利表现不及预期,部分债券暴雷也导致一些中小券商亏损。”私募排排网财富管理合伙人荣浩在接受《国际金融报》记者采访时分析,中小券商差异化竞争,最核心的还是要注重服务细分市场和特定市场,打造区域特色和行业特色;可以充分拥抱和利用AI时代,在时代的换挡期尽快地实现突围。

值得一提的是,在市场波动明显的背景下,“券商一哥”中信证券业绩表现平稳显得尤为“可贵”。这对于其他券商发展有何借鉴意义?

申万宏源首席市场专家桂浩明向《国际金融报》记者分析,头部券商充分发挥自身优势,均衡发力,避免单刀突围,更有利于业绩稳步发展。中信证券等头部券商具备“全面开火”的综合优势,中小券商需要发挥各自独到的个性化优势,也需要注意市场风险,结合市场实际情况进行差异化发展,投行、代理、资管等业务各有特色。

“券商在发挥单独优势时,也要考虑综合平衡问题。对券商来说,首先要能够稳健生存发展,在此基础上做一些创新突破。”桂浩明进一步表示,东方财富在基金代理上占据较大市场份额,去年代销业务下降拖累整体业绩;东方证券在资管上表现不错,但收益也会受到市场波动影响,且资管规模难以扩大。

自营投资拖累明显

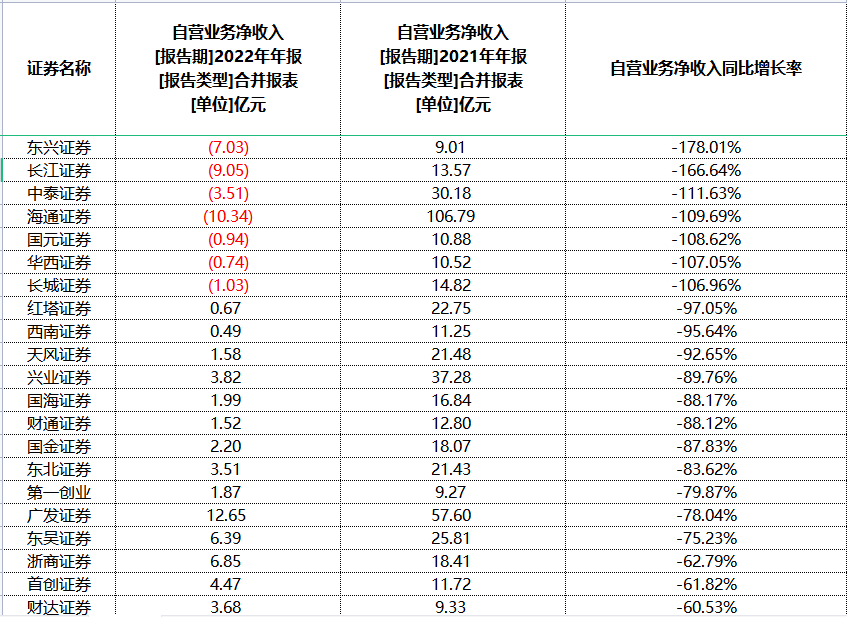

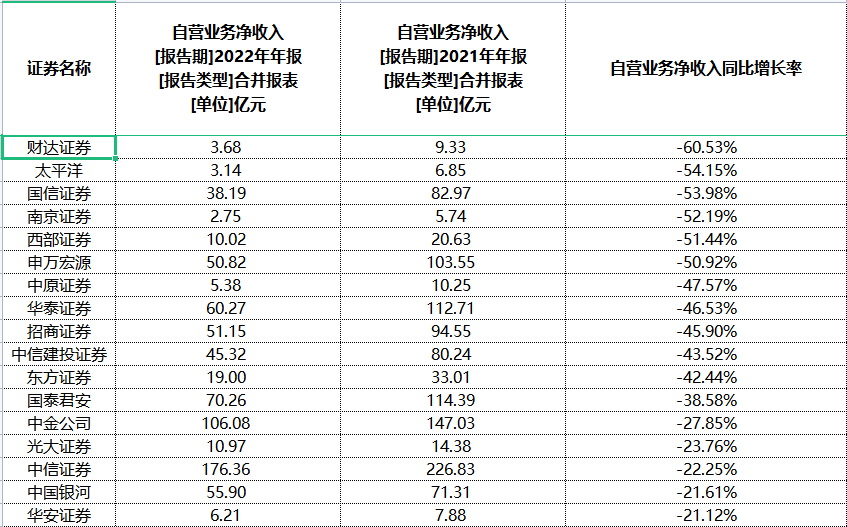

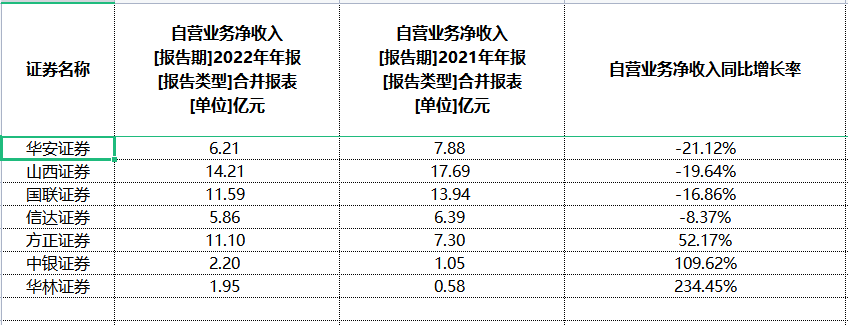

自营投资业务主要包括股票、债券、衍生品、股权、另类等多品种自有资金投资交易业务,属于券商重资本业务。受疫情、国际局势等内外部多重因素影响,2022年股债市场均低迷,市场亏钱效应明显,券商自营投资业务营收也明显下滑,成为拖累券商业绩的主因。

自营业务净收入普遍下滑,海通证券、东兴证券、长江证券、中泰证券、长城证券、国元证券、华西证券7家券商自营业务净收入(自营业务净收入=投资收益-对联营企业和合营企业投资收益+公允价值变动收益)同比大幅转亏。

3家券商自营业务逆市增长,华林证券同比2021年大涨234.45%至1.95亿元,中银证券同比增约110%至2.2亿元,方正证券同比增长52.17%至11.1亿元。

数据来源:东方财富choice数据,《国际金融报》记者梳理

深圳中金华创基金董事长龚涛分析,出于政策导向,目前券商自营基本只能做多,因此在市场低迷阶段,自营业务出现滑坡或亏损是正常的情况。华林证券、方正证券就是看清了局势选择了正确的“高配债、低配股”的操作,避免了市场下跌带来的负面影响。

记者了解到,在2022年股票市场下跌、系统性和结构性投资机会缺乏的情况下,方正证券适时大幅降低A股投资仓位,调整投资品种,较好地防御了市场风险;2022年债券市场在较窄区间震荡,方正证券继续采用高评级、高杠杆和中短久期策略,获取稳健票息收入,同时加大波段交易和策略交易。

中银证券则表示投资交易业务遵循公司“稳健进取”的总体战略,根据市场环境变化采取积极主动、稳中求进的投资策略,通过进一步加强投研体系建设、提高风险管理能力以及交易转型和数字化驱动,稳步做大整体收益。

自营业务是券商行业同质化严重的业务,也是依赖行情的业务。该如何改变看天吃饭行情?

分析人士指出,从资产结构来看,券商自营加码,在增加公司收益可能性的同时也增加了风险。自营盘及其他资产管理业务是目前中小券商转型的一个方向。但与大型券商相比,中小券商抗风险能力较弱,某项业务板块就可能拖累整体业绩表现,应着力规避外部环境的影响,围绕服务能力、咨询能力提升来选择业务方向。

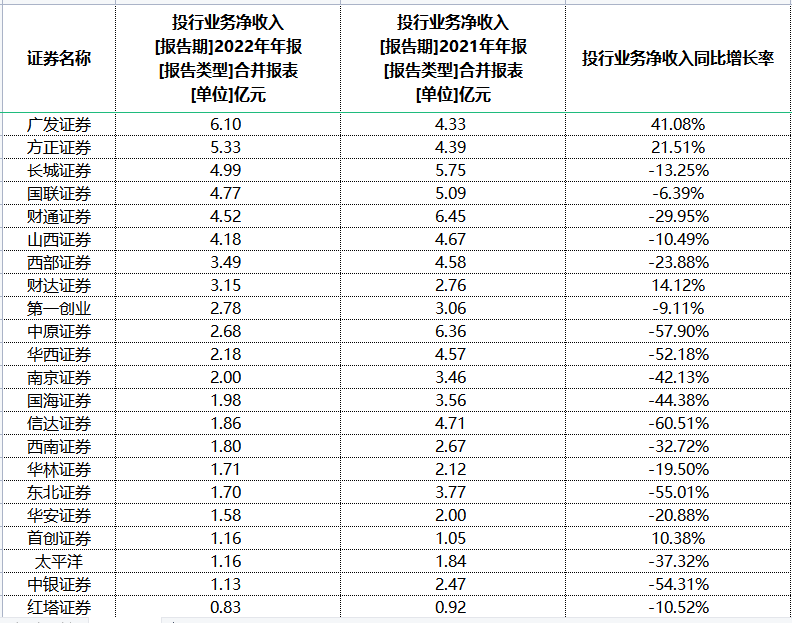

投行业务加剧分化

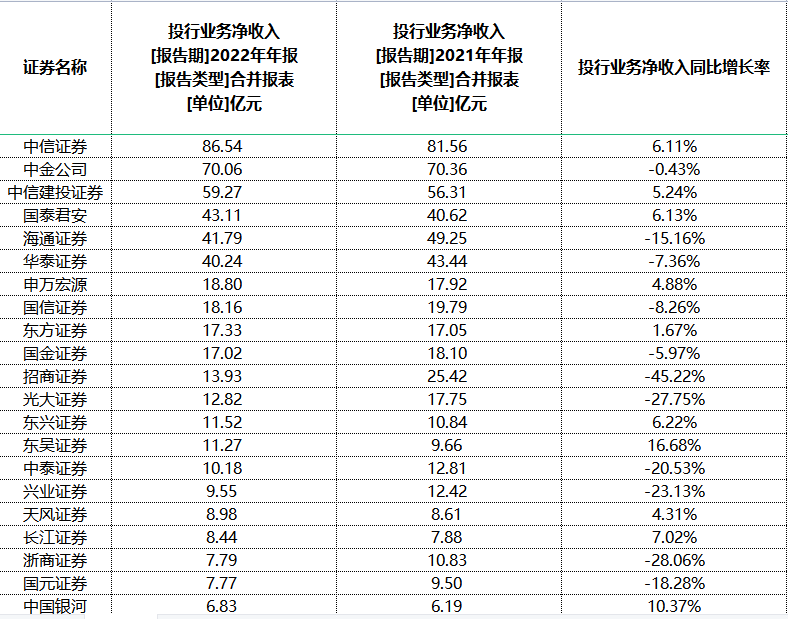

投行业务向龙头集中,且头部券商这一业务板块的业绩相对较稳。中信证券、中信建投、国泰君安去年投行业务净收入同比微增,中金公司、海通证券、华泰证券略有下滑。

数据来源:东方财富choice数据,《国际金融报》记者梳理

信达证券、中原证券、东北证券、中银证券、华西证券投行业务净收入同比下滑幅度超过50%。其中,信达证券投行业务净收入同比下降60.51%至1.86亿元,主要是因为整体经济环境影响和自身证券承销规模降低所致。

作为主承销商,券商承销收入排名呈现“强者愈强”态势,中信证券、中金公司、中信建投、海通证券、国泰君安、华泰证券6家市场份额总计达54.6%,民生证券、安信证券、国金证券、东兴证券、东方证券、长江证券6家中小券商凭借自身特色竞争力挤进前列,市场份额也近16%。而大多数券商的市场份额所剩无几。

中信建投表示将不断提高执业质量,努力做好资本市场“看门人”,紧跟市场做好估值定价和销售工作。国金证券也在年报中强调强化项目管理,努力提高业务人员的专业技术能力和质量控制意识,不断提升在各个投行业务领域的服务水平,提高项目运作水平和执业质量,增强承销能力,为客户提供全面的专业服务。东兴证券则表示不断强化公司投资银行业务的保荐承销和价值发现能力,继续深入推进IPO业务,调动整合中国东方和公司资源,加强优质明星项目的培育和挖掘,努力提升“大投行”核心竞争力和品牌美誉度。

全面注册制开启,券商投行迎来更大市场蛋糕的同时,监管也趋严。记者梳理发现,年内多家投行收到监管函,涉及IPO、定增、发债项目等。

“注册制为资本市场发展带来巨大的制度红利,新股发行超过1100家,近年投行业务向头部券商集中趋势愈发明显,业内甚至将投行业绩与上市券商市值表现联系在一起,投行业务越强的券商则市值越高。”某头部券商资深投行人士在接受《国际金融报》记者采访时表示,全面注册制改革落地,监管进一步压紧压实中介机构责任。头部券商在按照监管要求做好风控合规基础上,不断推动各项业务上台阶的同时,还应该更多为行业建设做出积极贡献,成为合规文化、规范发展的推动者;中小券商应该立足自身所在的区域或行业优势,或将区域耕深耕细,或在行业做出专长,打造细分领域的“超长板”,实现错位有序发展。

吴马涵旭认为,未来国内券商投行业务或面临更加分化的行业格局。以“区域+行业联动、多元化业务平台协同”的方式展业成为大券商投行的核心竞争力,而中小券商在精品化投行方面展现出了新的思考。投行业务是券商服务实体经济的根基,也是证券公司的一张“名片”,未来投行业务竞争格局上的变化可能会推动其他业务发生新的改变。

公募转型“跑马圈地”

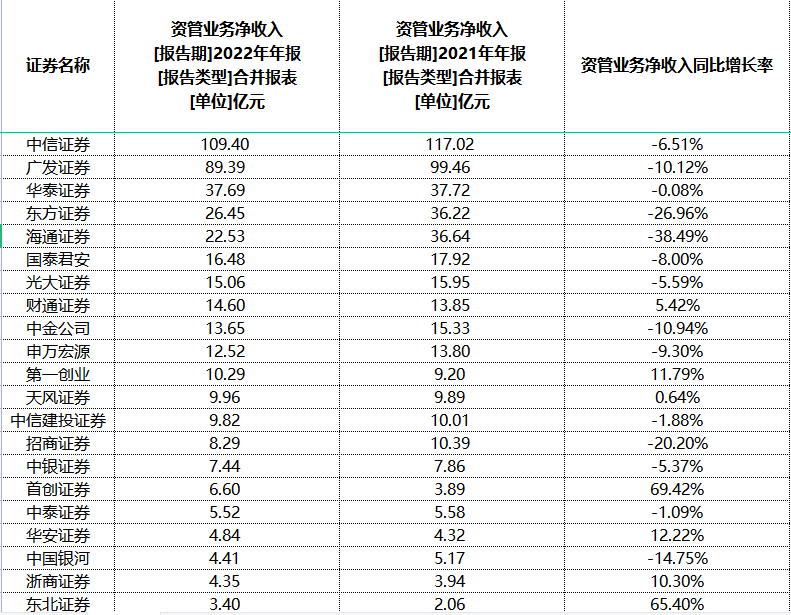

资管业务在券商营收中的占比各有不同,中信证券、广发证券、东方证券等券商这一块业务的占比较大。资管业务整体未来发展空间可期,券商也在积极抓住市场机遇——纷纷设立资管子公司,申请公募牌照,开启公募化转型。

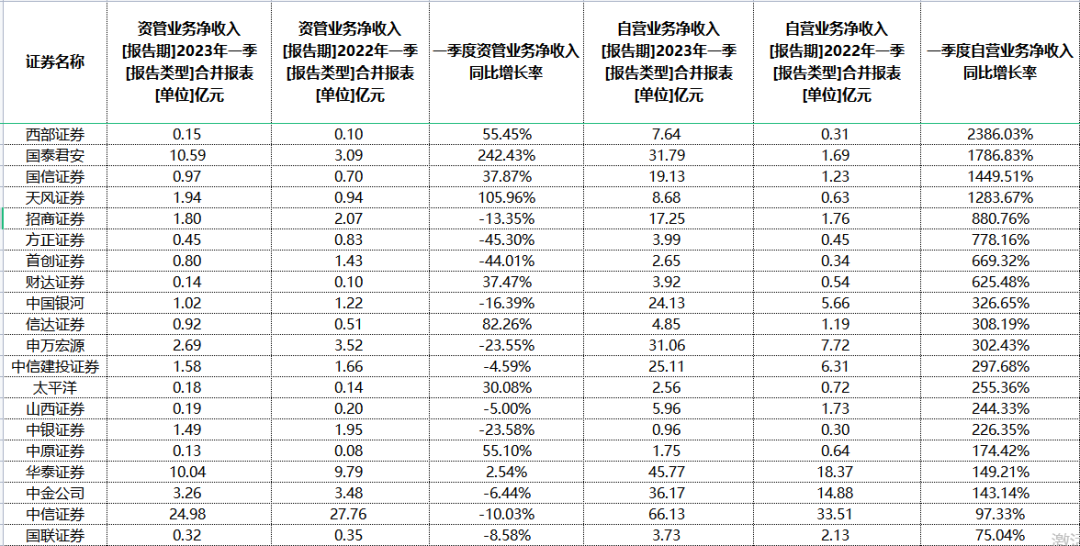

净值下跌影响之下权益类基金规模萎缩,且新发基金疲软拖累行业代销金融产品收入表现,去年券商资管业务整体低迷。从去年业绩数据可知,资管业务营收差距明显,市场集中度有待提升。中信证券位居第一,去年资管业务净收入同比微降至109.4亿元,广发证券资管净收入同比下滑约10%至89.39亿元,紧随其后的是华泰证券、东方证券、海通证券,去年资管净收入分别约为38亿元、26亿元、23亿元。

多家中小券商取得不错成绩,西部证券资管业务净收入同比大涨223.41%至0.74亿元,首创证券、东北证券、信达证券资管业务净收入同比增幅超过60%,华西证券、东兴证券、山西证券、东吴证券、华林证券、国联证券资管业务净收入也有所增加。

“资管行业集中度正在提升,规模和收入向头部集中,行业马太效应愈加明显,头部券商资管将通过规模效应、品牌效应、渠道效应等优势,占据更大的市场份额和话语权。”荣浩进一步提出,但这并不意味着中小券商没有机会。

中小券商如何更好发力?荣浩指出,一方面,许多先动起来的券商,公募化转型提速,通过设立资管子公司、申请公募基金牌照等方式,加速布局公募赛道,提高业务“含基量”,抓住机遇。另一方面,数字化转型深化,通过利用大数据、人工智能、区块链等技术,完善IT建设,打造以业务场景为抓手的资管生态,提升经营管理效率和风险控制能力。此外,产品类型和策略不断丰富和创新,以固收+、量化等产品,或者特色定制化满足客户个性化投资需求。总之,一定是结合自身禀赋,深度挖掘特色,建立自身在行业的“特殊生态位”。

“中国资本市场高质量发展大势所趋,券商资管业务发展空间较大。”华辉创富投资总经理袁华明指出,规模、品牌、投研和风控等方面占据优势的头部券商竞争力强,市场份额稳步提升的机会大,市场可能走出“强者更强”的发展格局。中国资本市场改革还在推进,大数据、人工智能等技术还在推动券商行业的业务变革,把握好政策和业务变化的中小券商仍然存在着脱颖而出、做大做强的机会,存在借此形成差异化竞争的机会。

“2018年资管新规以来,证券资管行业改革进入加速建设期,过往以通道业务为主的资管模式不再具有竞争力,加强投研能力、产品梯队、销售策略建设成为核心壁垒。”吴马涵旭进一步向记者分析,大券商在研究资源、客户粘性方面占优,而中小券商的销售策略更为灵活,行业也呈现差异化发展趋势,尤其是公募化转型布局上,目前证券行业还处在转向初期,券商加快申请公募资管的牌照,存在很大不确定性。但参考过去公募基金行业的发展路径来看,以人才为中心的公司往往更能得到员工的认可,以客户为中心的公司更能得到市场的认可,而二者兼备的资管机构一定会成为优秀的管理人。

一季度欢心“起跳”

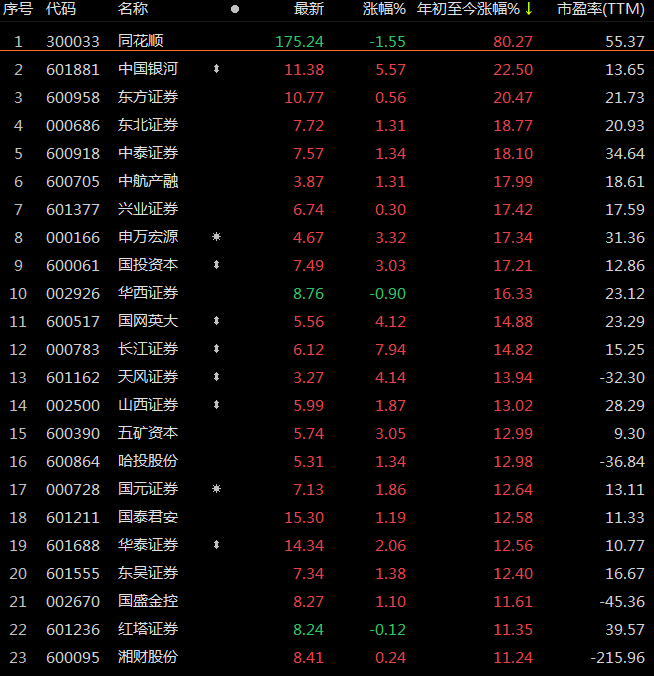

去年A股低迷及业绩不如意,券商概念股期间跌约24%。而伴随着A股的回暖以及业绩的“弹跳”,2023年以来券商概念股震荡回暖逾8%。

具体来看,截至5月4日,券商概念股同花顺股价年内大涨80.27%,东方证券年内涨22.5%,华西证券、东北证券、兴业证券、中泰证券等券商涨幅超过15%。但广发证券、东方财富年内微跌,首创证券年内跌22.68%,国联证券跌8.98%。

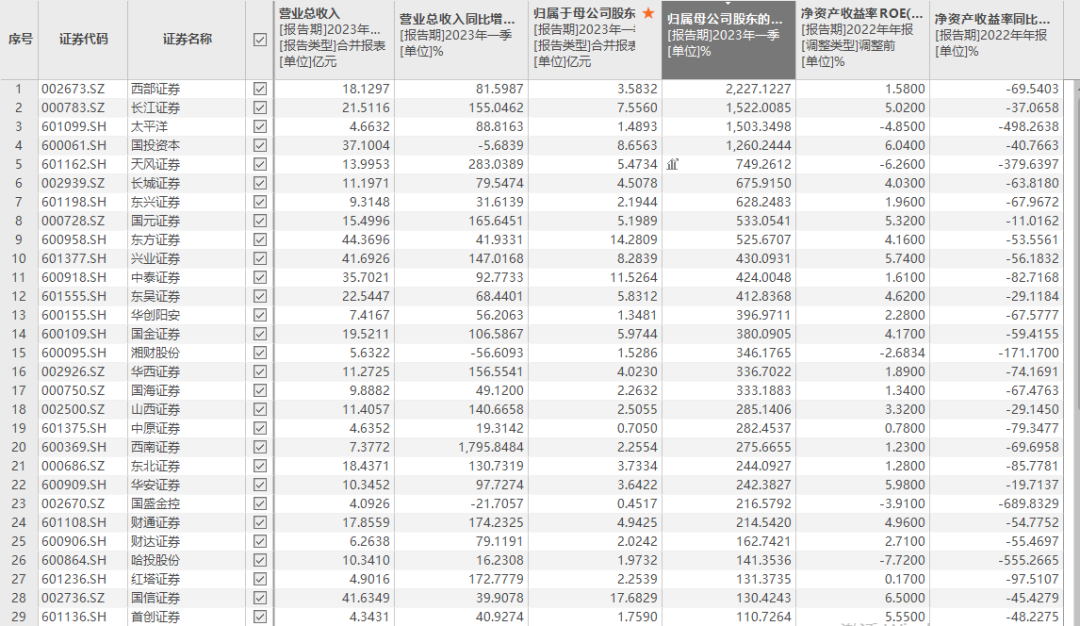

得益于2023年股债市场的回暖,券商自营投资业绩修复。今年第一季度券商业绩“起跳”,51家券商概念上市机构中有49家归母净利润同比增长,其中29家增幅超过100%,西部证券、长江证券、太平洋更是增逾1000%,主要原因是一季度资本市场表现平稳,证券投资业务收入增加显著。

从细分业务板块来看,2023年一季度资管及自营业务业绩表现不错。红塔证券、海通证券、广发证券去年一季度自营业务大亏,2023年一季度扭亏为盈。西部证券、国泰君安、国信证券、天风证券一季度自营业务净收入同比大增。

袁华明告诉《国际金融报》记者,券商被视为“股市风向标”和“牛市旗手”,经营表现和A股市场息息相关。受去年大环境低迷影响,券商经营和业绩进入周期低点。2023年一季度券商业绩大幅上升,开年以来中国经济和资本市场出现企稳反弹;全面注册制改革对券商投行业务有加持;低基数效应使得今年券商业绩显著改善的机会大,带动了今年以来券商板块的活跃表现。

国际金融报 朱灯花