近日,美国硅谷银行倒闭事件震惊全球。当地时间3月12日晚间,美国财政部、美联储和联邦储蓄保险公司(FDIC)发布联合声明,从3月13日开始,硅谷银行的储户将可以自由使用他们在该行的所有存款,相关解决方案造成的损失也不会由纳税人承担。硅谷银行倒闭之后,存款保险制度也受到越来越多人关注。不久前,人民银行行长易纲已经在国新办发布会上给中国百姓吃了颗“定心丸”:“目前,全国所有存款类金融机构都加入了存款保险,中国的存款保险能够为99%以上的存款人提供全额保障。”

《存款保险条例》于2015年5月正式实施

中国的《存款保险条例》(以下简称《条例》)已于2015年5月1日起正式施行,在此之前,我国的存款保险制度已经酝酿了22年。

根据《条例》,存款保险是指投保机构向存款保险基金管理机构交纳保费,形成存款保险基金,存款保险基金管理机构依照本条例的规定向存款人偿付被保险存款,并采取必要措施维护存款以及存款保险基金安全的制度。

存款保险覆盖的范围,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其他单位存款;本金和利息都属于被保险存款的范围。但金融机构同业存款、投保机构高级管理人员在本机构的存款,不在被保险范围之内。

最高偿付限额为人民币50万元

本金利息都会保

《条例》规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。具体来说,同一存款人在同一家投保机构所有被保险存款账户的本金和利息合并计算的金额在50万元以内的,实行全额偿付;超出的部分,依法从投保机构清算财产中受偿。

为什么偿付限额设定为50万元呢?央行有关部门负责人当时解释称,从国际上看,偿付限额一般是人均国内生产总值(GDP)的2—5倍,比如说美国是5.3倍,英国是3倍,韩国是2倍,印度是1.3倍。考虑到我们国家居民储蓄倾向较高,而且储蓄很大程度上承担着医疗、教育等方面的社会保障功能,所以我们国家在确定偿付限额的时候,设计了一个比较高的偿付限额,50万元。他指出,这一水平大概是我国当时人均GDP的12倍,高于国际水平。根据央行测算,50万元偿付限额能够为99.6%以上的存款人(包括各类企业)提供100%的全额保护。

吸收存款的银行必须参加存款保险

保费不用储户交

存款保险具有强制性。在我国境内设立的吸收存款的银行业金融机构,包括商业银行(含外商独资银行和中外合资银行)、农村合作银行、农村信用合作社等,都应当参加存款保险。同时,参照国际惯例,规定外国银行在中国的不具有法人资格的分支机构以及中资银行海外分支机构的存款原则上不纳入存款保险,但我国与其他国家或者地区之间对存款保险制度另有安排的除外。

《条例》规定了存款保险的保费交纳主体和费率。保费由投保的银行业金融机构交纳,不用储户承担。费率由基准费率和风险差别费率构成,其标准由存款保险基金管理机构根据经济金融发展状况、存款结构情况以及基金的累积水平等因素制定和调整,报国务院批准后执行。

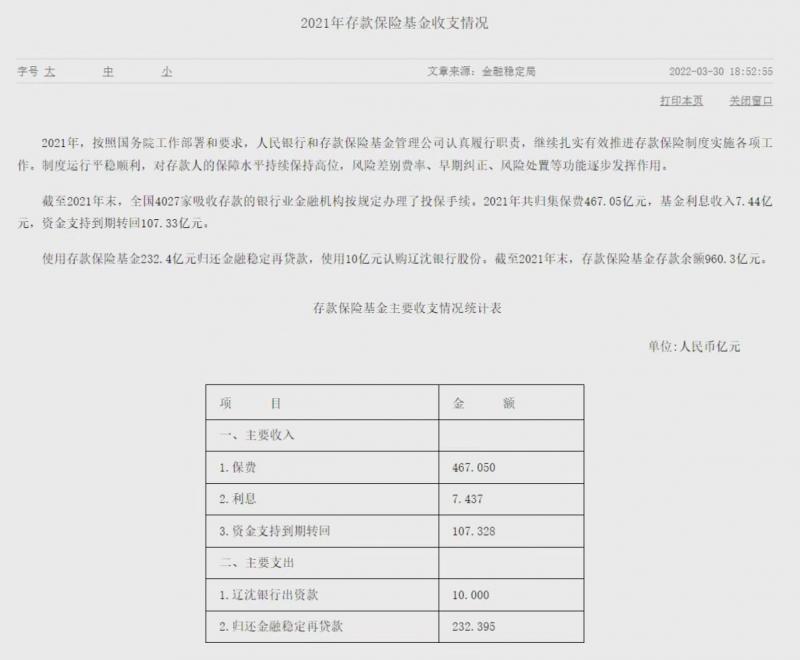

截至2021年末存款保险基金规模960.3亿元

根据《条例》,存款保险基金有四大来源,具体包括:投保机构交纳的保费;在投保机构清算中分配的财产;存款保险基金管理机构运用存款保险基金获得的收益和其他合法收入。

为保障存款保险基金的安全,《条例》对存款保险基金的运用形式作了适当限制,规定存款保险基金的运用遵循安全、流动和保值增值的原则,限于存放中国人民银行,投资政府债券、中央银行票据、信用等级较高的金融债券及其他高等级债券,以及国务院批准的其他资金运用形式。同时,为做到风险的早发现和少发生,借鉴国际上比较成功的做法,在不改变现行银行业监督管理体制的前提下,按照存款保险基金管理机构与银行业监督管理机构适当分工、各有侧重的原则,赋予存款保险基金管理机构早期纠正和风险处置职能。

工商信息显示,存款保险基金管理有限责任公司于2019年5月24日成立,唯一股东为中国人民银行,注册资本100亿元。其经营范围包括:进行股权、债权、基金等投资;依法管理存款保险基金有关资产;直接或者委托收购、经营、管理和处置资产;依法办理存款保险有关业务;资产评估;国家有关部门批准的其他业务。

央行官网披露的信息显示,截至2021年末,全国4027家吸收存款的银行业金融机构按规定办理了投保手续。2021年共归集保费467.05亿元,基金利息收入7.44亿元,资金支持到期转回107.33亿元。使用存款保险基金232.4亿元归还金融稳定再贷款,使用10亿元认购辽沈银行股份。截至2021年末,存款保险基金存款余额960.3亿元。

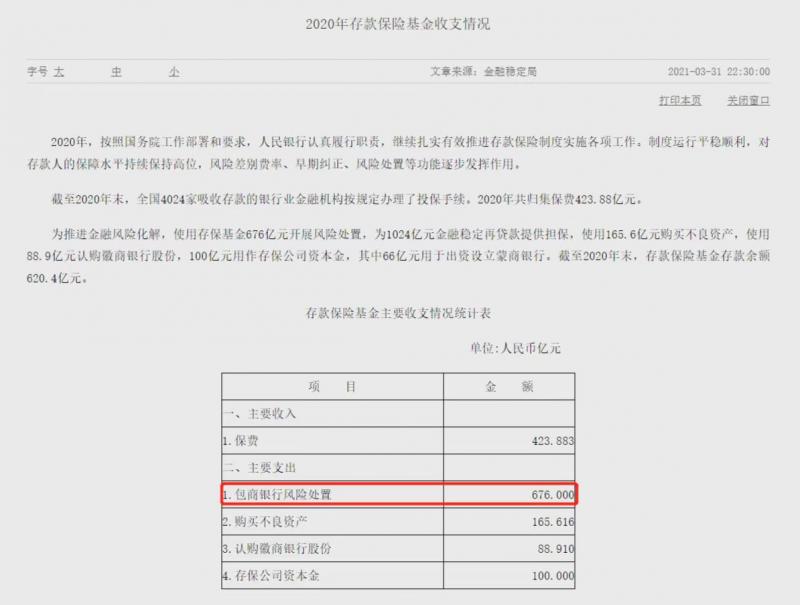

2020年存保基金支出676亿元开展包商银行风险处置

央行有关人士表示,存款保险是保护存款人利益、保障银行业机构有序退出市场的重要制度安排。自2015年《存款保险条例》施行以来,我国存款保险制度在保护存款人利益、维护公众信心、防控银行业风险、维护金融稳定、促进金融体系健康发展等方面发挥了积极作用,并在成功处置包商银行、辽宁中小银行等多家银行风险中发挥了重要作用。

据了解,包商银行是改革开放以来中国首例银行破产案例。在包商银行的处置中,存款保险基金在提供资金支持收购大额债权,开展资产负债清查、账务清理、价值重估和资本核实,以及促成蒙商银、徽商银行顺利收购承接相关业务等方面发挥了关键作用。

央行曾在《2020年第二季度中国货币政策执行报告》以专栏的形式,回顾了包商银行风险处置的过程。

2019 年5月24 日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管。接管组全面行使包商银行的经营管理权,并委托建设银行托管包商银行的业务。接管当日,包商银行的客户约473.16万户。包商银行的客户数量众多,服务的企业与合作的同业交易对手遍布全国各地,一旦债务无法及时兑付,极易引发银行挤兑、金融市场波动等连锁反应。

报告介绍,为最大程度保障广大储户债权人合法权益,维护金融稳定和社会稳定,人民银行、银保监会经过深入研究论证,决定由存款保险基金和人民银行提供资金,先行对个人存款和绝大多数机构债权予以全额保障。同时,为严肃市场纪律、逐步打破刚性兑付,兼顾市场主体的可承受性,对大额机构债权提供了平均 90%的保障。

随后,接管组对包商银行开展清产核资,启动包商银行改革重组工作。报告显示,接管以来,人民银行在接受足额优质抵押品的前提下,向包商银行提供了235亿元额度的常备借贷便利流动性支持。

2020年1月,接管组按照市场化原则,遴选出徽商银行收购承接包商银行在内蒙古自治区外的四家分行,并确定了新设银行即蒙商银行股东的认购份额和入股价格。4月30日,蒙商银行正式成立并开业,包商银行将相关业务、资产及负债,分别转让至蒙商银行和徽商银行。

根据央行金融稳定局披露的信息,为推进金融风险化解,2020年使用存保基金676亿元开展包商银行风险处置,为1024亿元金融稳定再贷款提供担保,使用165.6亿元购买不良资产,使用88.9亿元认购徽商银行股份,100亿元用作存保公司资本金,其中66亿元用于出资设立蒙商银行。

人大代表建议加快制定《存款保险法》

目前我国还未出台《存款保险法》,《存款保险条例》的相关配套实施细则也未颁布施行。

全国人大代表,中国人民银行武汉分行党委书记、行长林建华在今年两会期间提交了一份关于加快制定《存款保险法》,系统完善存款保险制度的建议。

林建华指出,由于《存款保险条例》法律位阶较低,内容较为原则,我国存款保险制度面临法律支持不足的问题。一方面,《存款保险条例》法律位阶与其作为金融安全网三大支柱之一的地位不匹配。根据我国《立法法》第八条、第九条的规定,对于金融的基本制度,应当通过法律形式进行规定。从国际经验来看,在建立存款保险制度的经济体,大多通过专门立法对存款保险制度作出规定。目前,我国提供《人民银行法》和《银行业监督管理法》对相应的两大支柱职能进行明确规定,但存款保险只有《存款保险条例》对其进行规定,其法律位阶和法律效力较低,不利于存款保险制度作用的充分发挥。

另一方面,《存款保险条例》内容较为原则,难以为存款保险职能发挥提供充分的法律保障。目前,我国《存款保险条例》总共仅23条,对存款保险制度及存款保险机构在金融安全网中的定位没有进行准确全面的界定,缺乏对存款保险基金融资机制的规定,对存款保险风险警示、早期纠正的启动条件、措施和法律后果的规定不够具体,对存款保险作为风险处置部门的定位及处置角色、措施的规定不够清晰、完整。

基于我国存款保险制度面临法律支持不足的问题,林建华建议,尽快将制定《存款保险法》列入全国人大的立法工作计划,加快推进立法工作,以法律形式全面、系统完善我国存款保险法律制度,健全金融稳定法律体系。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/樊宏伟