美联储将在北京时间11月3日凌晨2时发布议息决议,市场预计此次加息幅度将达到75个基点。

如果美联储的议息决议符合预期,这将是美联储今年以来的第6次加息,也将是首次连续在四次会议上加息75个基点。

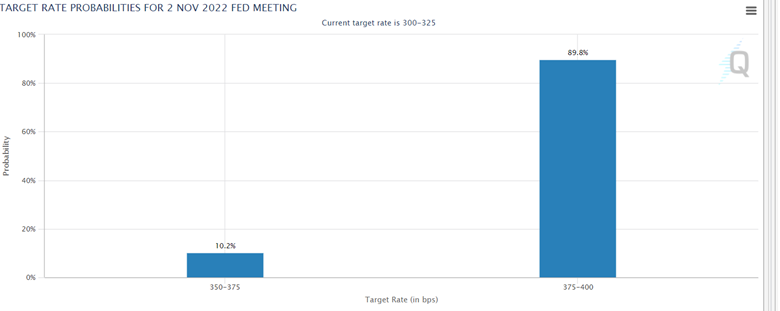

利率期货数据显示,目前市场预期美联储11月加息75个基点的概率超过85%。同时,中金宏观、瑞士百达、平安证券等多家机构也认为美联储将在11月再次加息75个基点。

值得注意的是,9月议息会议后,美联储重申了货币政策将取决于数据(data dependent)。

具体看经济数据,9月份,美国CPI同比增长8.2%,略高于市场预期,前值为8.3%。核心CPI也高出预期同比增长6.6%,为1982年8月以来最大增幅,前值为6.3%。同时,美国三季度GDP环比折年率录得2.6%,高于预期的2.4%,为年内首次正增长。就业市场仍然强劲,9月失业率3.5%。

中金宏观表示,美联储得到的新数据大多好于预期。同时,9月核心CPI中,除房租在继续上涨以外,其他服务价格也在加速上涨,说明通胀压力是广泛而持续的,这将支持美联储继续加息。

瑞士百达财富管理资深美国经济学家柯冬铭(Thomas Costerg)也表示,虽然一些民主党参议员向主席鲍威尔发出公开信以增加政治压力,且部分领先的增长指标出现恶化,但美联储应会“坚守阵地”,继续优先应对通胀。同时,美联储不太可能改变其幕后运行的量化紧缩计划(其资产负债表应在未来12个月内缩减约1万亿美元)。

平安证券表示,GDP数据具有一定滞后性,而高频数据指向美国经济景气趋弱。但是,即便美国经济走势不如GDP数据所示那般强劲,且衰退预期正在升温,但当前押注美联储政策转向仍可能为时尚早。

平安证券表示,相比GDP,美联储更加重视就业和物价两大“双目标”。而目前美国就业市场仍然强劲,遏制通胀仍是首要任务。

鲍威尔加息态度或难“放软”

美联储将连续第6次加息,而市场也不乏对于美联储放缓加息的预期。此次会议上,鲍威尔将对紧缩政策将取何种态度?

上海交通大学上海高级金融学院教授胡捷对澎湃新闻表示,鲍威尔将坚持加息的总方针不变。但具体路径和力度,会随着经济数据的变化适当调整。同时,鲍威尔或重申:通胀仍在高位,加息尚未完成;对加息的路径和效果更加有信心;经济“软着陆”的可能性大于 “硬着陆”。

柯冬铭表示,美联储更担忧消费者对通胀预期的顽固。美国10月密歇根大学1年期通胀率预期终值为5%,仍然较高,这是鲍威尔现在不太可能承诺美联储结束紧缩政策的原因。

柯冬铭指出,即使鲍威尔可能“在某个时刻”暗示放慢加息步伐,他不太可能在此次会议上发出加息周期即将结束的信号。这将与美联储的北部邻居加拿大央行形成对比,后者暗示其可能很快停止紧缩政策。

“很难相信鲍威尔可能会发出紧缩政策即将结束的信号。美联储的首要任务是抗击通胀,而近期的数据表现还不够好。” 柯冬铭说,随着2023年的经济前景趋于黯淡,人们可能会遗憾地发现,美联储的眼光过于落后。因此,政策错误的风险,即过度紧缩的风险正在上升,特别是在高债务和市场流动性收缩的环境下,美联储设想的“软着陆”实现可能性越来越小。

中金宏观也表示,预计周四鲍威尔将保持对通胀的高压态势,对于后续加息路径,他将继续强调取决于数据。如果本周就发出放缓加息的信号,对市场来说将是一个意外。

“事实上,美联储现在并不需要急于对12月的加息幅度表态,因为从现在到12月13-14日的议息会议还有许多时间,美联储还可以看到更多的经济数据。比较稳妥的做法是等这些数据公布后再与市场沟通,而不是现在就发出放缓加息的信号。”中金宏观表示,美联储可以在加息上搞“缓兵之计”,但要确保步步谨慎。本轮高通胀已经让美联储的信誉度受损,如果再在通胀上判断失误,低估通胀,后果或将会非常严重。

美国房地产方面,柯冬铭表示,有关美国房地产市场恶化情况的议题可能再次被搁置,因为一些美联储成员认为这是新冠疫情后房地产兴起必须经历的挫折。另一些人对这一趋势表示欢迎,因为房地产恶化可能令租金走低,而租金最近一直是美国通胀的一个重要驱动力。

平安证券表示,美国房地产价格环比虽然开始回落,但同比增速仍处于高位,而房租增速通常又滞后房价增速1-2 年。考虑到房租在美国核心CPI中的占比较高,短时间内美国核心通胀压力很难明显改善。

后续加息节奏几何?

11月的议息会议后,美联储年内还剩下12月14日最后一次议息会议,明年第一次则于2月1日举行。

目前,利率期货数据显示,到2023年5月,美联储的最高利率将达到近5%,高于美联储9月份点阵图暗指的4.6%利率中值预测。

中金宏观表示,在金融风险与日俱增、年底流动性趋紧的背景下,不排除美联储在12月调整加息节奏的可能。9月议息会议以来的一个重要发展在于金融风险事件增多,先是英国“减税”恐慌导致国债收益率大幅上行,引发英国养老金抛售资产。然后发生了瑞信风波,引起市场对“雷曼时刻”的担忧,尽管这一担心事后被证明是过度的,但市场情绪并未重回平静。

10月中旬以来,美元流动性进一步趋紧,美债收益率一度快速攀升。中金宏观表示,这种情况下,美联储也要考虑快速加息可能引发金融风险的问题,毕竟现在除美联储以外,其他主要经济体央行也在加息,如果协调不好可能形成“合成谬误”,加大金融不稳定性。

“目前美国通胀还没有出现实质性改善,劳动力市场也还比较强劲,此时最好保持定力,继续传递抗通胀的决心,以免重蹈50年前美国‘大滞胀’的覆辙。”中金宏观表示,即便是为了防范金融风险而表达“鸽派”态度,也要把握一个度,切不可给市场留下不再抗通胀的错误印象。

对后续的加息路径,胡捷表示,预计12月以及此后3次的加息节奏分别为:25-50,25,25,25个基点;后面三次的力度和节奏取决于进一步的数据。

中金宏观则表示,预计美联储本轮加息高点或接近5%,这意味着本周加息后美联储或还有100个基点的空间。如果美联储更希望加息前置,那么就会选择12月加息75个基点,明年2月再加息25个基点。但如果美联储担心加息过快触发金融风险,则可能选择12月和明年2月各加50个基点。

平安证券表示,尤其是12月的加息幅度,美联储或难明示一定会放缓加息,更可能保持一定程度的模糊,为政策的调整留有余地。对于投资者而言,短期仍需警惕市场的波动,即衰退交易与紧缩交易之间的博弈。

编辑/樊宏伟