十一长假第一天,基金君宅家中盘点了一下前三季A股市场IPO的情况,发现以下特点:

IPO规模创新高市场日趋差异化发展;

主板包揽前三季度所有新股涨停,其他板块新股连板神话破灭;

上市首日73家破发快可电子涨幅最高(267.42%);

上交所规模领跑深交所涨幅较大;

粤、苏、浙IPO数量占据全国半壁江山;

中信系主承销项目IPO规模占全市场逾1/3;

随着注册制改革的推进,打新可以获得较高收益,但是稳赚不赔的时代已经过去。

IPO规模创新高

市场日趋差异化发展

纵向比较,随着注册制范围的逐步扩大,今年前三季IPO规模创历史新高,数量也处于历史高位,深交所的IPO规模增长在三大交易所中最为显著。

数据来源:《中国基金报》

从上市板块看,今年创业板及科创板的IPO规模显著提升,而深沪主板IPO数量和规模都大幅下降。这反映了各个板块根据各自不同定位形成了差异化发展趋势,主板上市门槛较高,中国资本市场经过30多年的发展,符合上市标准的成熟企业增量自然较少,这类成熟企业上市后表现相对稳定,适合追求低风险、低回报的稳健型投资人;而创业板、科创板则更适合追求高风险、高回报的激进型投资人。

数据来源:《中国基金报》

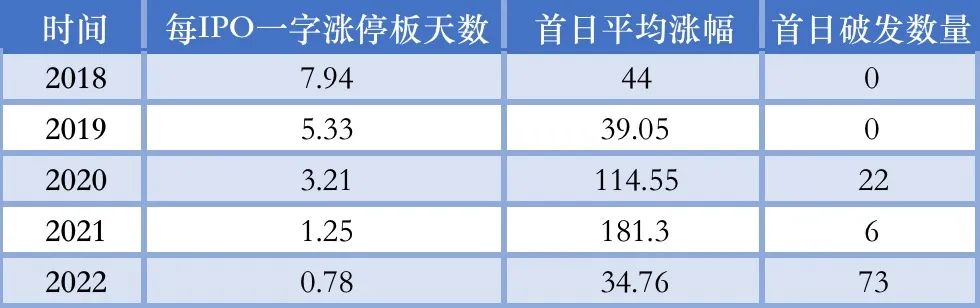

从下表不难看出,随着新股注册制改革的推进,新股包赚不赔的时代已经过去。2020年A股注册制改革启动,这一年也成为A股IPO跌破发行价元年,全年129只IPO个股中,有22只上市首日收盘价低于发行价,录得最大跌幅的是国机重工,收盘价较发行价下跌27.65%。与此同时,2020年部分个股涨幅也相当惊人,泰康医学上市首日涨幅达1,061.42%。2021年IPO的读客文化更是以1942.58%的涨幅再创IPO首日涨幅新高。今年截至目前有73只A股跌破发行价,创历史新高。全面推行注册制改革是大势所趋,随着IPO市场化程度日益提高,未来将越来越考验投资者去伪存真价值发现的能力。

数据来源: 《中国基金报》

主板包揽前三季度所有IPO一字涨停

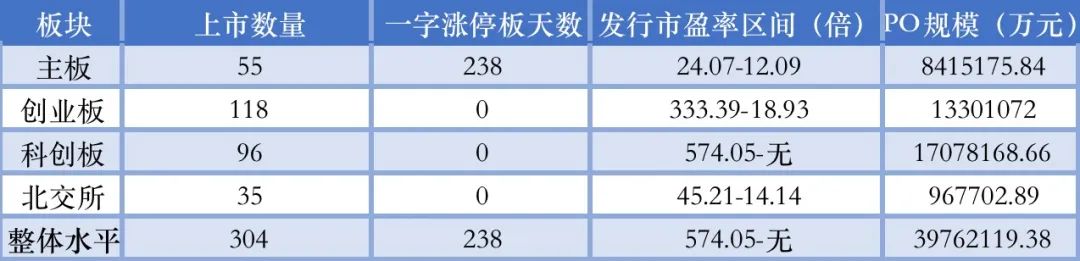

对比一下今年前三季主板、创业板、科创板及北交所四大板块IPO的情况。科创板和创业板无论是IPO规模还是IPO数量,均跑赢主板。科创板IPO规模最大,达170亿元。创业板IPO数量最多,达118个。科创板的发行市盈率跨度最大,最高达574.05倍,更有企业盈利为负无法计算市盈率,而主板则跨度最小,在24.07倍到12.09倍。由于发行市盈率较低,主板IPO包揽前三季度所有IPO个股的238个一字涨停,为二级市场投资者提供了较大盈利空间。

2022年前三季四上市板IPO对比

数据来源: 《中国基金报》

上市首日73家破发

快可电子涨幅最高(267.42%)

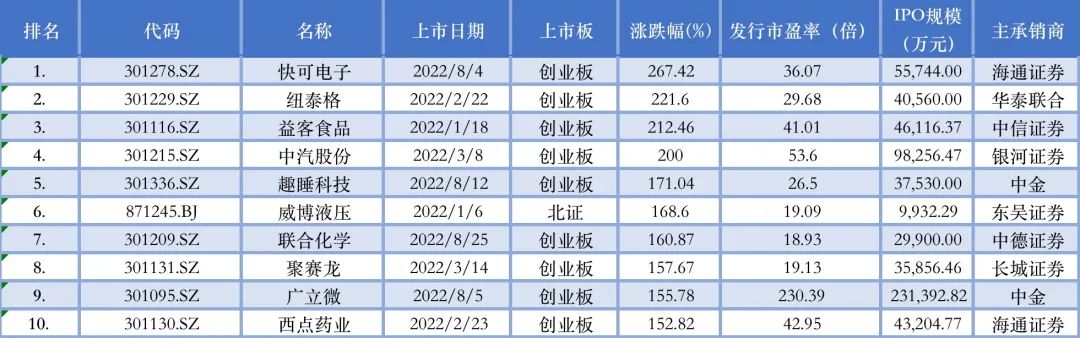

再看个股上市后表现,上市首日涨幅最高的个股为海通证券承销的创业板IPO快可电子,涨幅达267.42%;涨幅前十中的另外9家依次是:快可电子、纽泰格、益客食品、中汽股份、趣睡科技、威博液压、联合化学、聚赛龙、广立微和西点药业。值得关注的是,涨幅排名前10的IPO有9家来自创业板,1家来自北交所。

2022年前三季IPO首日涨幅前十

数据来源:《中国基金报》

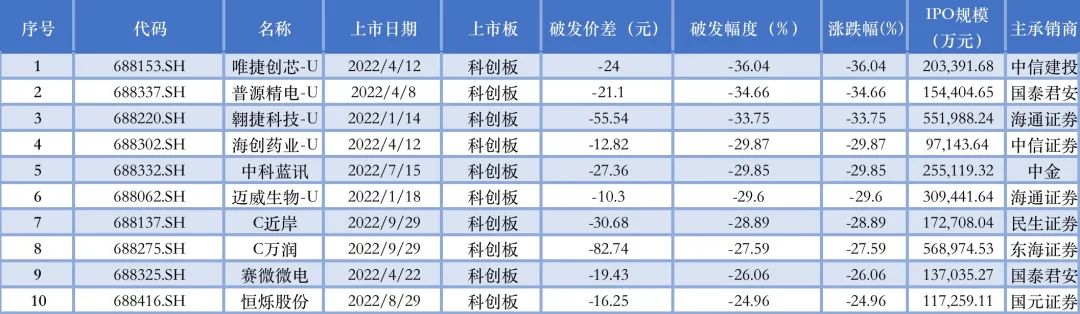

再看跌幅榜。今天前三季度,有73只A股IPO当收盘价跌破发行价。其中,由中信建投任主承销商的唯捷创芯-U以36.04%的跌幅位居破发榜榜首。跌幅前十的另外9家是:普源精电-U、翱捷科技-U、海创药业-U、中科蓝讯、迈威生物-U、C近岸、C万润、赛微微电和恒烁股份,全部来自于科创板。

2022年前三季IPO破发前十

数据来源: 《中国基金报》

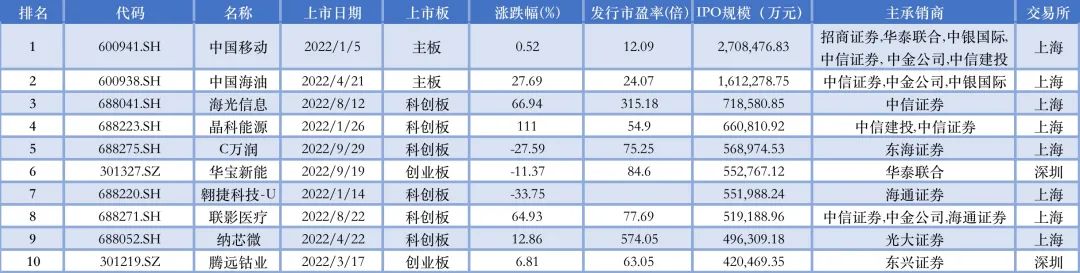

今年前三季度,IPO规模破千亿的有两家,分别是中国移动和中国海油,再看跌幅榜。今天前三季度,有73只A股IPO当收盘价跌破发行价。其中,由中信建投任主承销商的唯捷创芯-U以36.04%的跌幅位居破发榜榜首。跌幅前十的另外9家是:普源精电-U、翱捷科技-U、海创药业-U、中科蓝讯、迈威生物-U、C近岸、C万润、赛微微电和恒烁股份,全部来自于科创板。

2022年前三季IPO规模前十

数据来源:《中国基金报》

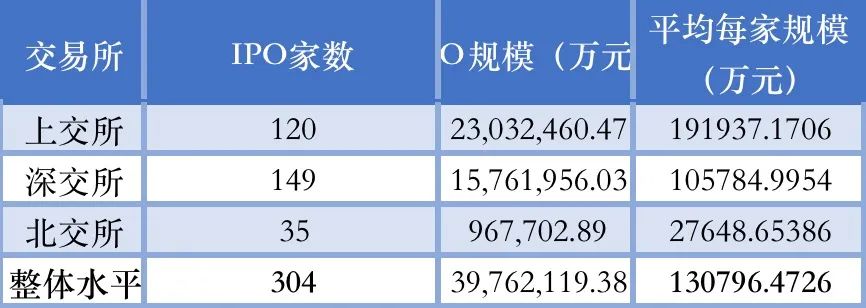

上交所规模领跑深交所涨幅较大

2022年前三季度,A股市场IPO家数304家,整体IPO规模达3976.21亿元,平均每家IPO上市交易股票13.07亿元。

2022年前三季三大交易所IPO规模及数量对比

数据来源: 《中国基金报》

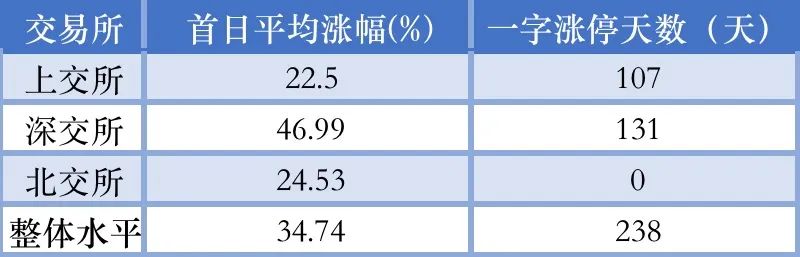

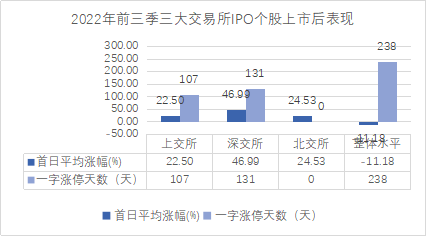

再来看上市后表现,截至9月30日收盘,今年前三季度IPO的304家公司一字涨停天数为238天,上市首日涨幅为34.74%。其中,深交所无论是首日平均涨幅还是一字涨停天数均跑赢另外两大交易所。

2022年前三季三大交易所IPO涨幅

数据来源:《中国基金报》

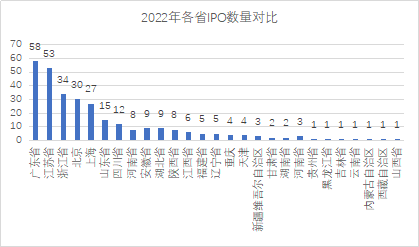

粤、苏、浙、IPO数量占据半壁江山

从区域分布看,今年前三季度全国有27个省/市/自治区新增了A股上市公司。发达省份仍是IPO聚集地,今年前三季,广东、江苏和浙江IPO企业数量分别达58、53和34家,占总数的近一半。北京和上海分别有20和27家A股IPO。

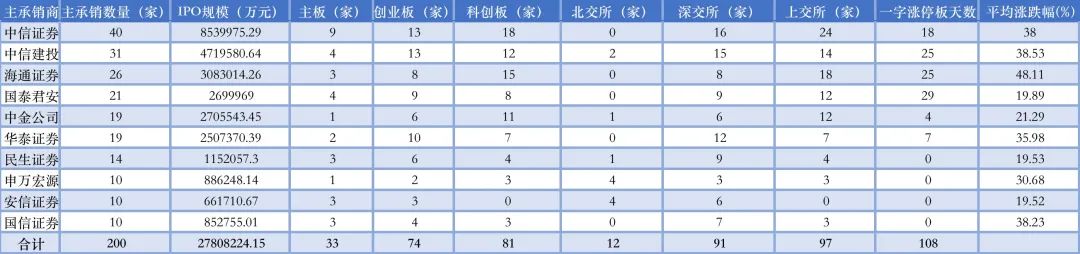

中信系主承销项目IPO规模占全市场逾1/3

今年的304家企业IPO项目的主承销商,由50家券商分得,头部效应非常明显。排名前十的券商依次是中信证券、中信建投、海通证券、国泰君安、中金公司、华泰证券、民生证券、申万宏源、安信证券和国信证券。这十家券商IPO主承销数量合计200家,IPO规模27808224.15万元,分别占总数的65.79%和69.93%。其中中信证券和中信建投两家中信系券商无论是主承销IPO的数量还规模均大幅领先,分别占总量近1/4和逾1/3,上市后的表现也好于平均水平。17家仅主承销了1家IPO的券商合计承销金额仅为1,678,502.68万元,不足中信证券1家券商主承销规模的1/5。

数据来源:《中国基金报》

编辑/范辉