车险综合改革(以下简称“车险综改”)对车险保费的抑制作用正在减弱。从首家发布今年前10个月保费收入情况的上市险企中国人保来看,其旗下的人保财险10月份车险保费增速已经出现拐点:告别同比负增长,实现同比正增长。

今年9月19日,车险综改正式实施满一周年。在这一年中,行业车险保费收入同比明显下滑。以小窥大,透过人保财险情况来看,业内人士认为,全行业车险保费增速拐点也可能出现在今年10月份。

单月保费实现同比正增长

根据中国人保披露的保费收入信息,今年1月份-10月份人保财险共取得保费收入3728.23亿元,同比微增0.7%。其中,车险保费收入约2036.78亿元,同比下降6.9%。

尽管人保财险前10个月累计车险保费同比依然处于下降态势,但拐点已经显现:累计保费比前三季度明显收窄。同时,10月份单月保费收入已经实现同比正增长。

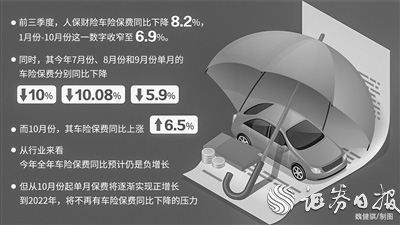

具体来看,前三季度,人保财险车险保费同比下降8.2%,1月份-10月份这一数字收窄至6.9%。同时,其今年7月份、8月份和9月份单月的车险保费分别同比下降10%、10.08%和5.9%,而10月份,其车险保费同比上涨6.5%。

申万宏源证券分析师葛玉翔表示,车险综改于2020年9月19日正式实施,部分险企分支机构在此之前抢抓业务,因此去年三季度车险保费基数较高,导致今年三季度各月份车险保费同比降幅较大。随着车险综改满一周年,车均保费同比下降压力将不再延续,预计人保财险今年11月份和12月份车险保费将继续保持同比正增长,预计全年车险保费同比下降4.3%。

人保财险的车险保费变化,正是车险综改对全行业影响的缩影。据银保监会披露的数据显示,今年前9个月行业车险保费收入为5622亿元,同比减少586亿元,同比下滑9.44%。据银保监会政策研究局负责人叶燕斐介绍,截至9月底,车辆平均所缴保费2763元,较去年车险综改前降低21%,87%的消费者保费支出下降。

随着车险综改满一周年,业界人士对未来保费的走势也逐渐乐观起来。“从行业来看,今年全年车险保费同比预计仍是负增长,但从10月份起单月保费将逐渐实现正增长,到2022年,将不再有车险保费同比下降的压力。”一家中型财险公司车险部负责人对《证券日报》记者表示。

综合成本率尚未见顶

尽管车险保费同比增速已经出现拐点,但从车险经营来看,目前尚未走出艰难时刻,业内人士认为,目前车险综合成本率尚未见顶,峰值或将出现在2022年。

“车险综合成本率可能在2022年达到峰值。”锦泰保险相关负责人对《证券日报》记者表示。由于车险保费计入已赚保费收入的部分是按照时间来进行分摊的,因此,今年9月19日前,险企的车险已赚保费有一部分来自车险综改实施之前,这被业界称之为车险综改前已赚红利。而到了2022年,所有已赚保费将全部来自车险综改之后,财务报表也将完全真实反映车险综改实施后的成本。因此,车险综合成本率还可能继续上行。

车险综合成本率关系着险企在承保端的盈利情况。当综合成本率超过100%,意味着险企承保亏损。据行业数据显示,今年前9个月,全国车险综合赔付率提高16.3个百分点至73.2%,综合费用率同比下降13.5个百分点至27.8%,车险综合成本率提高2.8个百分点至101%。业内人士认为,随着车险综合成本率的进一步上升,行业车险承保亏损还将持续一段时间。

面对车险经营的难题,各险企正积极应对。例如,长安保险车险部副总经理贾振雷对记者表示,车险综改实施以来,公司加强了对车险各板块业务经营情况的“回顾”,加强风控,对部分高风险业务采取主动压缩策略,“专注自己擅长的细分领域,即使业务增长速度慢一点,也要控制好风险。”另一家险企相关负责人对记者表示,通过优化管理、科技赋能等手段,积极优化业务成本结构,在发展规模和争取承保利润之间寻求平衡。

不过,从全行业来看,业界人士对车险未来经营面临的压力仍存有较大担忧,在调整过程中,强者恒强的马太效应或将进一步显现,而中小险企面临的压力则很大。穆迪近期发布的《中国财产及意外保险业:车险业务持续存在的盈利压力推动展望调整为负面》报告指出,车险业务盈利能力疲弱的局面将在2021年之后延续,盈利压力增大可能会促使某些小型财险公司在未来12个月-18个月内退出车险业务领域。

来源/证券日报

编辑/樊宏伟