1月25日,朗诗绿色生活向港交所递交招股说明书,这也是2021年第四家递表的物业公司。

轰轰烈烈的物业上市潮仍在延续,一些怀揣上市梦的中小物业公司终于闯关成功,但旋即被资本市场打入冷宫,上市即遭遇破发。而依托绿色概念,朗诗绿色生活能否在资本市场刮起一阵旋风也为外界所瞩目。

业务模式趋同 市场化能力不足

年年岁岁花相似,岁岁年年人不同。

几乎相同的发展模式,不同的公司名字,构成了2020年以来物业上市潮的独特风景。

以“物业管理服务+社区增值服务+非业主增值服务”为业务框架,结合背后的地产支撑与适当的市场化,在满足港交所基本要求的情况下,快速奔向资本市场,几乎成为所有新晋上市物业公司的共同特点。朗诗绿色生活亦如此,在业务方面没有太多亮点。

因此,同样的三大业务构成,同样的地产支持,适当的市场化,抢在港交所新规落地前快速奔向资本市场,成为朗诗绿色生活本次上市的突出特点。

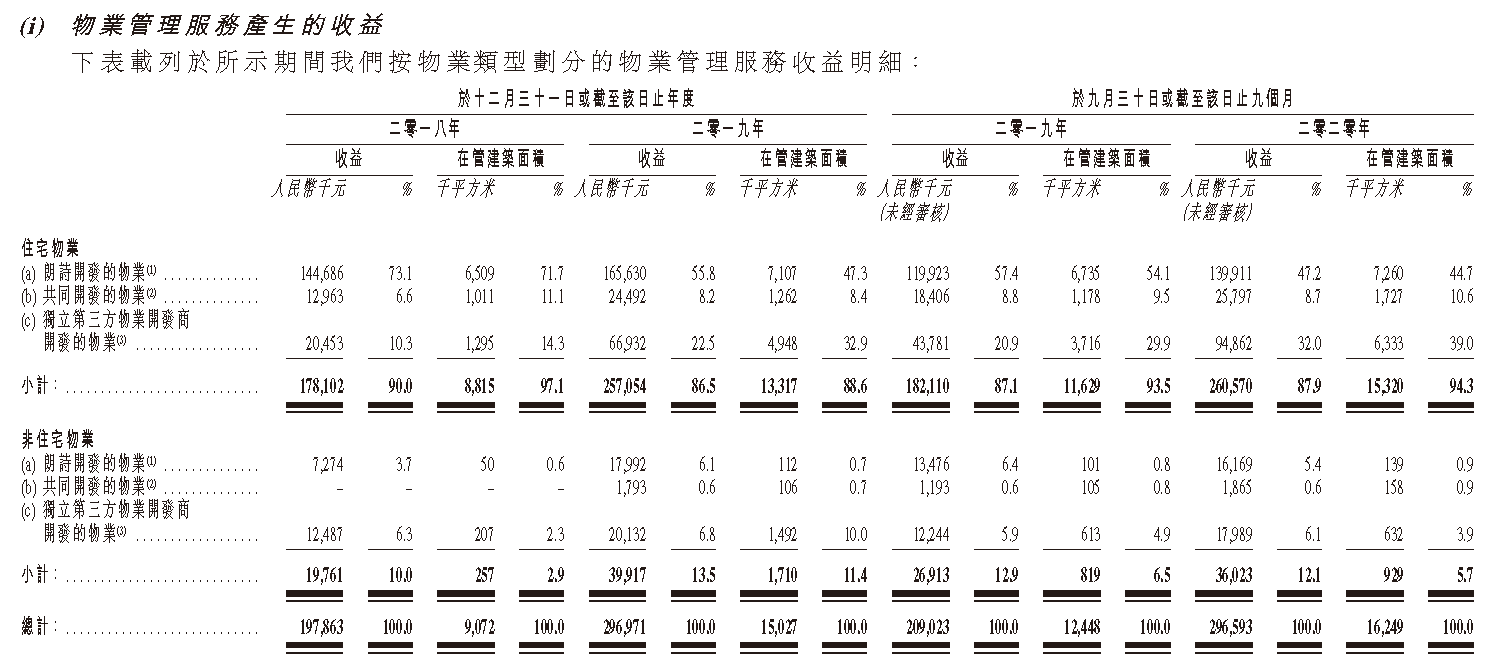

招股说明书显示,朗诗绿色生活主要包括三大业务:物业管理服务、非业主增值服务、社区增值服务。其中,在2018年、2019年和2020年前9个月,物业管理服务营收分别为1.98亿元、2.97亿元、2.97亿元,占比分别为63.8%、68.6%及73.1%;非业主增值服务营收分别为0.88亿元、0.98亿元、0.74亿元,占比分别为28.3%、22.7%及18.3%;社区增值服务营收分别为0.24亿元、0.38亿元、0.35亿元,占比分别为7.9%、8.7%及8.6%。

来源:招股说明书

而在物业管理服务营收构成中,母公司支持也成为朗诗绿色生活最重要的营收来源。

在2018年、2019年以及2020年前9个月,朗诗绿色生活在管项目中,来自母公司的在管面积分别为757万平方米、858.7万平方米、928.4万平方米,占比分别为83.4%、57.1%、57.1%;来自母公司的在管项目物业服务营收分别为1.65亿元、2.1亿元、1.84亿元,占比分别为83.4%、70.7%、61.9%。

无论是面积还是营收,母公司都给予了朗诗绿色生活最大的支持。其盈利贡献能力亦能证明这一点。

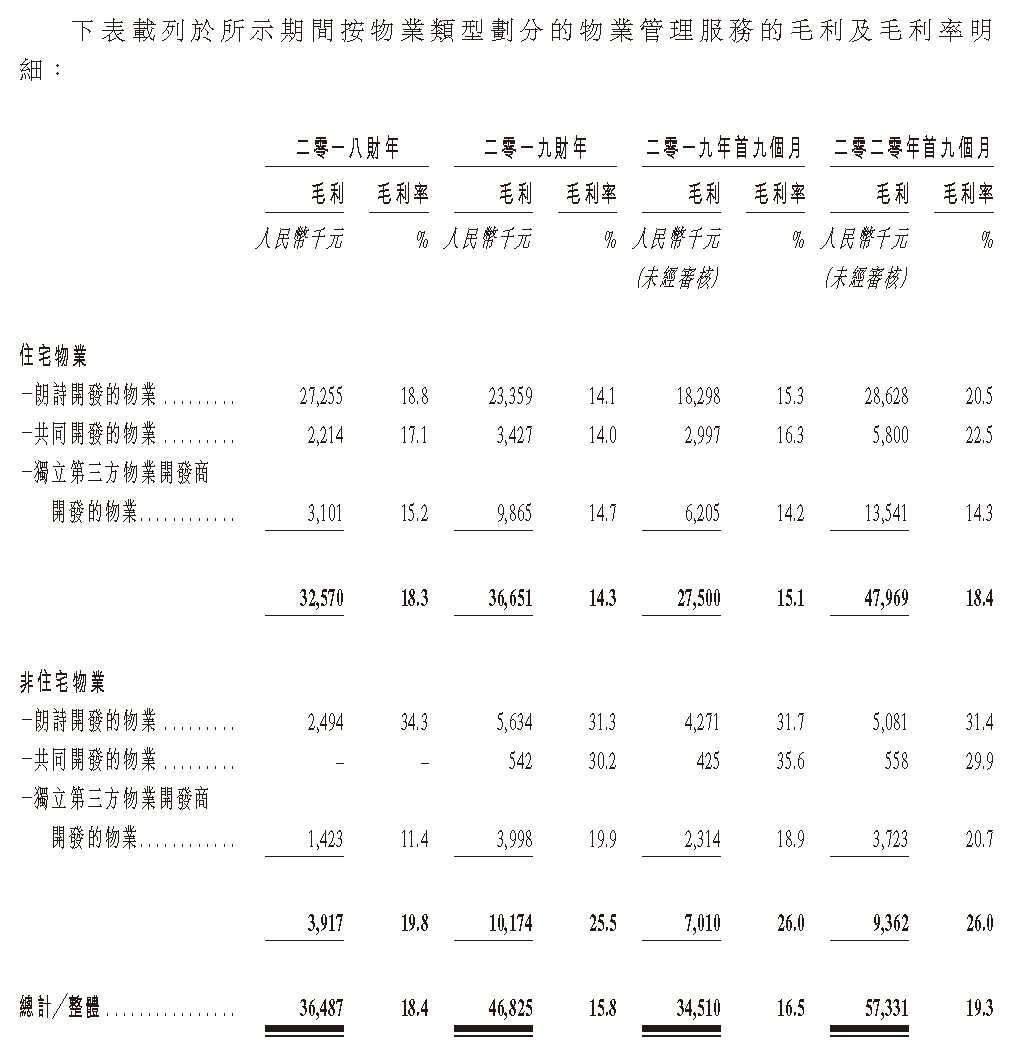

来源:招股说明书

以毛利率为例。住宅物业服务毛利率中,来自朗诗开发的物业及共同开发的物业毛利率均高于来自独立第三方项目的毛利率。特别2020年前9个月,毛利率的差异迅速拉大。非住宅物业的毛利率则一直存在较大差距,来自独立第三方项目的毛利率普遍低于关联方项目毛利率十个百分点乃至更多。

由于物业管理行业的特殊性与相似性,大部分物业公司并不具备创新能力。与此同时,受发展历史、自身规模与能力所限,抗风险能力也不足。久而久之,物业公司的业务同质化也成为了行业常态。

纵览最近递表及上市的物业公司,无外乎如此。而模式趋同之下,朗诗绿色生活虽主打绿色概念,但鲜有新故事。即便同属绿色概念的范畴,第一服务已经抢先上市,留给资本市场的想象力较为有限。

营收规模有限 业务缺乏独特IP

物业上市潮之下,物业管理行业的分化加剧,资本市场期待的眼前一亮也变成了千篇一律。第一服务、宋都服务、建发物业等皆是如此,朗诗绿色生活或也难逃其宿命。

在2018年、2019年以及2020年前9个月,朗诗绿色生活在管建筑面积分别为907.2万平方米、1502.7万平方米、1624.9万平方米,营收分别为3.1亿元、4.33亿元、4.06亿元,净利润分别为0.31亿元、0.34亿元、0.41亿元。仅从数据来看,除了2019年在管面积及营收实现较大幅度增长外,2020年前9个月仅实现略微增长。

而这距离已经上市的同行、资本市场的预期皆相去甚远。

通过对25家披露2019年年报的上市物业公司分析发现,其中17家上市物业公司在管面积超过2000万平方米,16家上市物业公司营收超过10亿元,在管面积中位数为60.20百万平方米,营收中位数为12.62亿元。与已上市的这些物业公司相比,无论是营收抑或是管理规模乃至增长速度,朗诗绿色生活均有较大的差距。

以碧桂园服务为例,2019年,碧桂园服务在管面积达2.76亿平方米,较2018年增长52.11%;2020年前6个月,除“三供一业”业务外,在管面积从2019年的2.76亿平方米增加约0.43亿平方米至约3.2亿平方米。

相比之下,朗诗绿色生活亦是蚊型物业公司的典型代表,且没有自身独特的IP。此前,第一服务以“绿色物业”作为自身独特IP并登陆资本市场,结果遭遇资本市场迎头痛击,上市不足两月股价已经跌去一半多。而名字自带“绿色”的朗诗绿色生活,不仅没有任何与“绿色”有关的IP,甚至没有给资本市场过多的想象空间。在此背景下,朗诗绿色生活的上市之路也充满疑问。

编辑/宋欣