下面这个消息可能会让你感觉“极度舒适”——国务院办公厅督查室、银保监会通报部分银行保险机构、助贷机构违规抬升小微企业综合融资成本,违规收费、强制捆绑销售等“顽疾”被点名!

事情是这样的:银保监会近期组织开展了小微企业融资收费专项检查,对群众通过国务院“互联网+督查”平台反映的有关问题线索进行了核查,国务院办公厅督查室对有关突出问题进行了暗访督查。督查检查发现,银行保险机构总体能够认真执行小微企业金融服务政策,但仍有部分银行保险机构、助贷机构在贷款中违规收取应减免费用,强制捆绑销售,收取高额服务费和代理手续费,抬升了企业综合融资成本。

这份通报详细列举了部分金融机构违规抬升小微企业综合融资成本的典型问题。看看你也是不是也遇到过,你也可以拿起“武器”,维护自己的合法权益。

一、违规收取“两禁两限”费用

长期以来,银行巧立名目乱收费饱受公众诟病,尽管经过多轮清理有所压缩,但仍屡禁不止。尤其是在当前国家对贷款利率有下行要求的背景下,一些银行乱收费的欲望又开始涌动,违规收费“换个马甲”甚至“不换马甲”卷土重来。

可以看出,在工行的案例中,每家企业平均被收取的费用有100多万元;民生银行3家分行收取的贷款承诺费,每笔达到300多万元。这对利润率本就不高的小微企业来说不是个小数目,但由于银行的强势地位,也不得不默默接受。

如果你在贷款时遇到这些情况,不要怕也不用忍,可以拿出这份文件:《关于支持商业银行进一步改进小型微型企业金融服务的补充通知》。通知规定,除银团贷款外,商业银行不得对小型微型企业贷款收取承诺费、资金管理费,严格限制对小型微型企业收取财务顾问费、咨询费等费用。这就是业内所称的“两禁两限”,监管部门是早就明文禁止的。

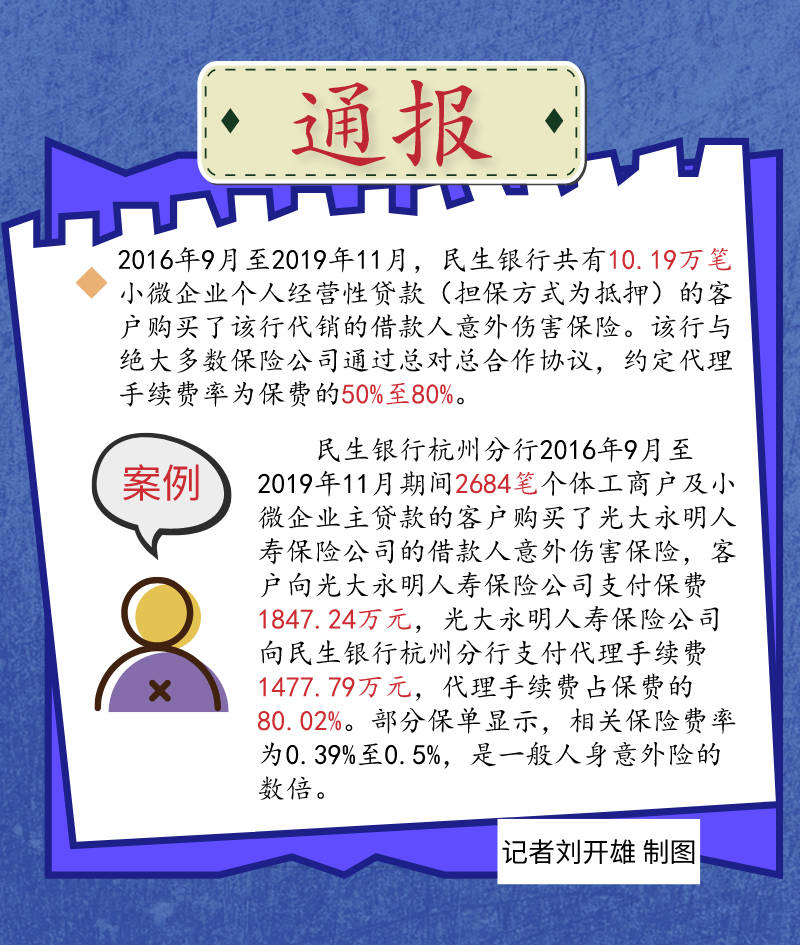

二、强制捆绑销售保险产品

鉴于银行的渠道优势,不少保险公司把银行当作代销产品的主渠道,而银行客户经理在贷款之外,也往往背负着存款、理财保险等考核指标。企业要想获得贷款或者贷款利率低,先要买保险,在一些地方已经成为“潜规则”。为了让贷款顺利发放,不少企业只能接受。

来看一下这个案例:

八成保费进入银行的腰包、保险费率是正常的数倍……银行与保险机构闷头发财,小微企业付出更多“血汗钱”。强制捆绑销售这种现象,监管部门已经三令五申予以禁止,如果您遇到,完全可以理直气壮地拒绝。

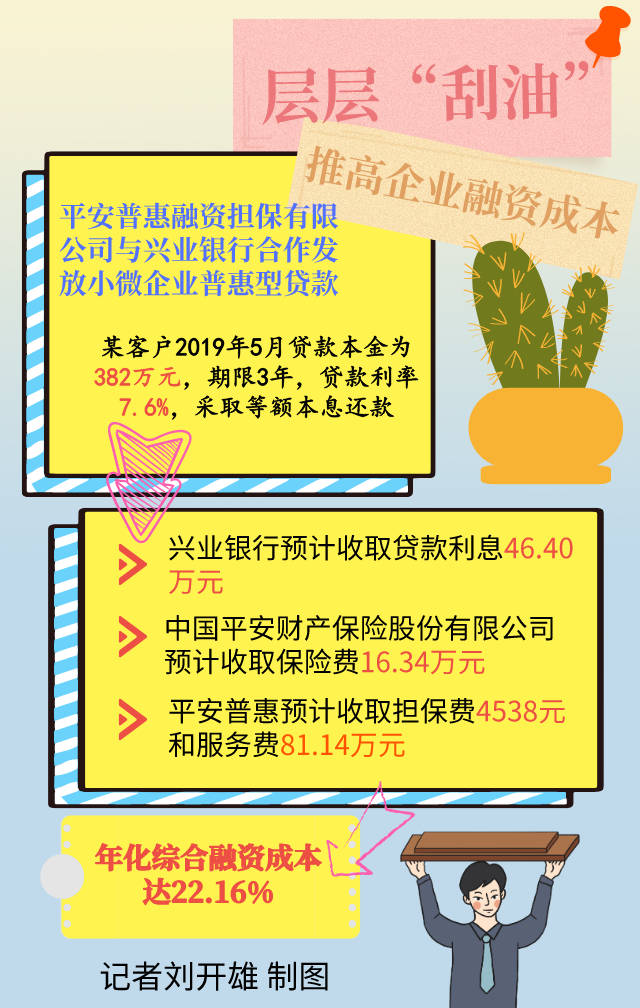

三、层层“刮油”推高企业融资成本

通报中,下面这个案例令人深思:

贷款利率仅为7.6%,但保险费、服务费、担保费,层层“刮油”,企业最终要承担22%以上的融资成本!这其中,银行依赖第三方合作渠道获客,忽略对合作方收费情况及综合融资成本的评估,而助贷机构收取的费用占综合融资成本的一半以上。

层层加码、不断推高的融资成本是小微企业的不能承受之重。这种现象,与向实体经济让利的政策要求背道而驰,必须出重拳予以整治。

助力企业发展是金融机构的职责所在。尤其是在当前经过疫情冲击,不少企业刚刚恢复元气,更需要金融“扶一把”。金融机构要算大账,切实落实减费让利,帮助企业渡过难关。企业也要敢于向违规行为说“不”,维护自身合法权益。(记者李延霞)